主要な市場動向とインサイト

- アジア太平洋地域は2024年に42.02%という最大の収益シェアを占め、バイオベースプラスチック市場を牽引しました。

- インドのバイオベースプラスチック市場は、2025年から2033年にかけて9.9%という高いCAGRで成長すると予測されています。

- 製品別では、PLA(ポリ乳酸)セグメントが2025年から2033年にかけて収益ベースで9.8%というかなりのCAGRで成長すると見込まれています。

- 用途別では、包装セグメントが2025年から2033年にかけて収益ベースで9.2%というかなりのCAGRで成長すると予測されます。

- 最終用途別では、食品・飲料セグメントが2025年から2033年にかけて収益ベースで9.4%というかなりのCAGRで成長すると予測されます。

市場規模と予測

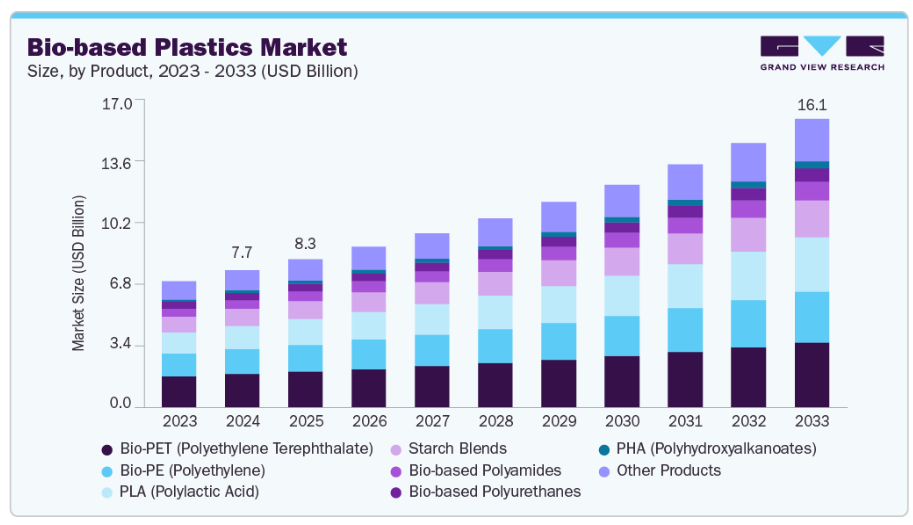

- 2024年市場規模:76億6,000万米ドル

- 2033年予測市場規模:160億9,000万米ドル

- CAGR(2025-2033年):8.7%

- アジア太平洋地域:2024年における最大市場

これにより、バイオベースプラスチックは化石由来の代替品との競争力を高めています。技術の成熟度が高まり、資本集約度が低下するにつれ、より多くの製造業者が商業規模の投資を正当化し、市場導入を加速させることが可能となります。バイオベースプラスチックは、単純な代替品から、カスタマイズされた性能と追跡可能な持続可能性を必要とする高付加価値用途へと進化しています。

製造業者は、食糧作物への依存度を低減し、ライフサイクル排出量を削減するため、農業残渣、産業副産物、設計微生物製品などの新規原料への投資を進めています。この転換に伴い、廃棄物処理事業者、ポリマー生産者、ブランドオーナーを結ぶバリューチェーン上の戦略的提携が進み、安定した原料供給が確保されています。市場は原料代替から、材料機能性と認証済み環境性能を融合した差別化ソリューションへと進化しています。

推進要因、機会、制約

主要消費財ブランドや小売業者は、循環型経済と低炭素目標を調達方針に組み込む傾向が強まっており、認証済みバイオベースポリマーに対する予測可能な需要を生み出しています。同時に、再生材含有率目標や特定化石由来プラスチックの規制強化といった法規制の進展が、バイオベース代替品の商業的優位性を高めています。これら二つの要因により、加工業者や小売業者の導入リスクが軽減され、規模拡大プロジェクトへの資本配分が加速し、長期的なオフテイク契約が促進されます。結果として、投資の流れはパイロットプロジェクトから商業生産能力へと移行しています。

最大のメリットは、バイオベースポリマーを循環型設計や高度なリサイクル技術と組み合わせることで、プレミアム価格の実現と低炭素フットプリントを達成できる点にあります。リサイクル可能な素材を実際にリサイクル可能にし、明確な廃棄経路を規定し、製品をサービスとして提供するモデルを提案する企業は、バリューチェーン全体で利益を生み出せます。また、柔軟性のあるバリア包装、使い捨て医療機器、耐久性複合材といった高成長分野では、バイオベース化学品が持つ独自の性能優位性を活かした製品革新の余地があります。原材料へのアクセスを確保し、確かな持続可能性を実証したリーダー企業は、ブランド提携や長期的な収益源を開拓できます。

原材料供給の不安定さ、季節変動、バイオマスや廃棄物資源を巡る他産業との競合が、普及の障壁となっています。これらの制約により原材料価格は変動しやすく、バイオベース製品メーカーが大規模生産において既存の石油化学プロセスと同等の単価を達成することは困難です。

市場の集中度と特性

バイオベースプラスチック産業の市場成長段階は高く、そのペースは加速しています。市場は若干の分散化が見られますが、主要企業が業界の景観を支配しています。ネイチャーワークス社、ブラスケム社、BASF社、トタルエナジーズ・コービオン社、ノバモント社、アルケマ社、ダニマー・サイエンティフィック社、三菱化学グループ、アバンティウム社、バイオーム・バイオプラスチックス社などの主要企業が、市場動向の形成において重要な役割を果たしています。これらの主要企業は、進化する業界の需要に応えるため、新製品・新技術・新用途の導入を通じて、しばしばイノベーションを牽引しております。

現在のバイオベースプラスチックにおける革新は、生物学、材料科学、デジタルツールの交差点に焦点を当てています。スタートアップ企業や既存企業は、遺伝子組み換え微生物、高度な触媒プロセス、AIを活用した配合技術を活用し、バイオマスや非食品廃棄物を高性能ポリマーへと変換しています。並行して、バリア特性や熱安定性におけるギャップを埋めるためのポリマー開発が進められており、これによりバイオベースグレードが包装材や耐久消費財の技術仕様を満たすことが可能となります。システム革新も同様に重要です。原料調達、現地での前処理、下流リサイクルを統合したパイロットプロジェクトは、正当なコスト優位性を生み出し、市場投入までの時間を短縮します。この多層的なアプローチにより、かつてニッチだった化学品が、より明確な産業発展経路を持つスケーラブルなプラットフォームへと変貌を遂げています。

バイオベースプラスチックの代替品としては、化石由来ポリマーの機械的リサイクル強化から化学的リサイクル、紙・繊維ベースの素材、藻類や菌糸体製品などの新たなバイオ素材まで多岐にわたります。各選択肢は性能、コスト、寿命において異なる特性を持っています。したがって経済的な意思決定は、単価のみではなくライフサイクル排出量、回収インフラ、消費者受容性を考慮した総所有コスト(TCO)に基づいて行われます。

製品インサイト

バイオPET(ポリエチレンテレフタレート)は、製品セグメント全体において収益ベースで市場を支配し、2024年には24.56%の市場シェアを占めました。2025年から2033年にかけては年平均成長率(CAGR)7.6%で成長すると予測されています。これは、検証可能な再生可能原料を提供しつつ、既存のPET製造・回収システムにシームレスに統合できる特性に起因します。ブランドがバイオPETを好む理由は、ラインの改造なしにボトルからボトルへの迅速な切り替えや熱成形アプリケーションを可能にするためです。これにより摩擦が減少し、市場投入までの時間が短縮されます。

この導入の容易さに加え、飲料やパーソナルケア分野での大量需要が相まって、バイオPET原料および商業規模の処理能力への投資が増加しており、バイオPETは大量使用向けのバイオベースポリエステルの中で現実的な最有力候補となっています。

PLA(ポリ乳酸)セグメントは、予測期間を通じて9.8%という大幅なCAGRで成長すると見込まれています。これは、産業用堆肥化が可能な堆肥化特性、3D印刷やフレキシブル包装向けの良好な印刷適性、医療・使い捨て製品向けの迅速な配合サイクルなど、近年の用途に明確に合致する材料特性に牽引されるものです。規制当局やブランド企業が認証済みライフエンドソリューションを追求する中、調達パイロットプロジェクトが加速しています。一方、重合とスケールアップの技術的障壁が低減されたことで、商業化までの期間が短縮されています。これらの要因が構造的な成長見通しを生み出し、PLAを最も成長が速いバイオポリマーのニッチ市場として位置づけています。

アプリケーションインサイト

包装分野は、アプリケーションセグメント全体において収益ベースで市場を支配し、2024年には59.17%の市場シェアを占めました。2025年から2033年にかけては年平均成長率(CAGR)9.2%で成長すると予測されています。包装分野は最大の対応可能量と、変化に向けた明確なブランディング・規制メカニズムを提供するため、バイオベースプラスチック市場の牽引役となっています。

包装部門では、一次フィルム、硬質容器、保護スリーブなど複数の用途でバイオベース素材への置換が可能であり、拡大生産者責任制度やライフサイクル影響低減を求める消費者期待から直接的な圧力に直面しています。材料性能の収束と供給パートナーシップの成熟に伴い、調達形態は試験的購入から反復可能な商業契約へと移行しています。

繊維・繊維セグメントは、予測期間を通じて8.9%という大幅なCAGRで成長すると見込まれています。この分野の特筆すべき推進要因は、衣料品ブランドや機能性繊維のバイヤーにおける脱炭素化とトレーサビリティの緊急性です。PLAや再生セルロースなどのバイオベース繊維は、第三セクターの排出量を削減すると同時に、原料の由来や循環性において差別化を図る新たなラベル付けを可能にします。

エンドユース別インサイト

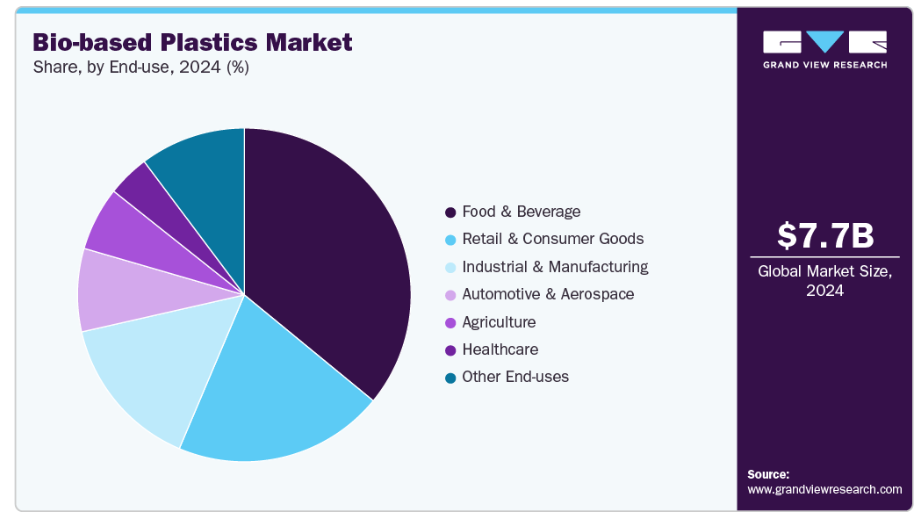

食品・飲料分野は、エンドユースセグメント全体において収益ベースで市場をリードし、2024年には35.94%の市場シェアを占めました。予測期間中は年平均成長率(CAGR)9.4%で成長すると見込まれています。食品・飲料分野では、リスク管理が主要な推進要因です。企業は、将来的なプラスチック規制リスクを軽減し、食品接触安全規制に準拠し、厳格なサプライチェーン追跡可能性要件を満たす包装ソリューションを求めています。

小売・消費財セグメントは、予測期間を通じて9.1%という大幅なCAGRで拡大すると見込まれています。小売業者と消費財ブランドは、持続可能性の主張を差別化された棚位置やロイヤルティ提供に転換することで採用を推進しています。検証済みのバイオベース原料について信頼性のある情報発信が可能な場合、小売業者は品揃えやプライベートブランド戦略を活用し、プレミアム価格帯のテストや消費者受容の構築を図っています。信頼性テストに失敗した場合は撤退しています。この動きにより、サプライヤーは認証、サプライチェーンの透明性、材料性能への投資を迫られ、小売パイロットプロジェクトをより広範な品揃えへと発展させています。

地域別インサイト

アジア太平洋地域は2024年時点でバイオベースプラスチック市場収益の42.02%を占め、予測期間中に9.3%という最速のCAGRで成長すると見込まれています。同地域では、積極的なプラスチック規制法、産業インセンティブ、高い生産量がバイオベース代替品の需要を加速させています。厳格な使い捨て規制と補助金プログラムを実施する国々は即時の国内市場を創出しており、大規模な包装・繊維生産拠点は生産量の増加をもたらし、地域のポリマー生産を経済的に魅力あるものにしています。その結果、政策と生産能力が相まって採用を促進する、地域ごとに多様でありながら急速に変化する市場が形成されています。

中国バイオベースプラスチック市場の動向

中国におけるバイオベースプラスチック市場は、問題のある使い捨てプラスチックの段階的禁止と、技術インセンティブや産業政策を通じた生分解性・バイオベース代替品の現実的な推進を組み合わせた、意図的な政策アプローチによって牽引されています。規制、補助金、国内規模拡大のこの連携により、急速な生産能力拡大と、進化する規制リストや調達規則に準拠した代替品に対する国内市場の選好が生まれています。

北米バイオベースプラスチック市場動向

北米におけるバイオベースプラスチック市場は、主要ブランドによる調達コミットメントと、回収・古紙インフラ改善に向けた協調的な公的投資によって牽引されています。飲料、小売、パーソナルケア企業は、責任ある調達またはバイオベース原料の使用目標を設定しており、政府およびマルチステークホルダープログラムは、リサイクル、堆肥化、使い捨てプラスチック代替品への資本を誘導しています。この組み合わせにより、加工業者の拡大リスクが軽減され、パイロットプロジェクトではなく商業規模の生産能力への投資が促進されています。

米国バイオベースプラスチック市場の動向

米国バイオベースプラスチック市場における明確な政策手段と調達プログラムは、貿易の梃子として機能しています。米国農務省(USDA)のバイオプリファード枠組みやプラスチック汚染削減に向けた連邦政府の取り組みは、バイオベースポリマー生産者にとって優先的な需要と透明性を生み出しています。廃棄物管理に関する政府規制やインセンティブと相まって、こうした政府のシグナルは設備投資の回収期間を短縮し、農業サプライヤーとの垂直統合型供給契約を促進します。

欧州バイオベースプラスチック市場の動向

欧州のバイオベースプラスチック市場は、持続可能性への取り組みを法的義務へと転換する規制の調和によって推進されています。新たなEU包装・包装廃棄物規制および関連政策枠組みは、リサイクル可能性を義務付け、バージン素材の使用を制限し、製品表示や原産地に関する規制を強化しています。これらの措置は回収を前提とした設計を強制し、リサイクル工程が食品接触基準や再生材含有率要件を満たせない分野において、バイオベースポリマーの機会を創出します。これにより、主要ブランドの製品ポートフォリオにおける商業的採用が加速しています。

主要バイオベースプラスチック企業の動向

市場は競争が激しく、複数の主要企業が業界を牽引しています。主要企業にはネイチャーワークス社、ブラスケム社、BASF SE、トタルエナジーズ・コービオンPLA、ノバモント社、アルケマ社、ダニマー・サイエンティフィック社、三菱ケミカルグループ、アバンティウム社、バイオーム・バイオプラスチックス社などが挙げられます。市場は競争環境が特徴であり、複数の主要企業がイノベーションと成長を牽引しています。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要バイオベースプラスチック企業:

以下はバイオベースプラスチック市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- NatureWorks LLC

- Braskem S.A.

- BASF SE

- TotalEnergies Corbion PLA

- Novamont S.p.A.

- Arkema S.A.

- Danimer Scientific, Inc.

- Mitsubishi Chemical Group Corporation

- Avantium N.V.

- Biome Bioplastics Limited

最近の動向

- 2025年4月、ティッセンクルップ・ウーデ社のポリマー専門部門であるウーデ・インベンタ・フィッシャー社は、プラジ・インダストリーズ社と提携し、従来のプラスチックに代わる持続可能な代替品であるポリ乳酸(PLA)を製造するための統合技術ソリューションを提供しました。

- 2025年2月、バルランプール・チニ・ミルズ社は、ウッタル・プラデーシュ州クンビにインド初の工業規模ポリ乳酸(PLA)バイオポリマー製造施設を設立する計画を発表しました。投資額は約3億4200万米ドル(285億ルピー)です。2026年10月までに操業開始を予定している当プラントでは、再生可能エネルギーのみを動力源とし、100%バイオベースで産業用堆肥化可能なPLAを年間8万トン生産する見込みです。

グローバルバイオベースプラスチック市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの数量および収益の成長を予測しております。グランドビューリサーチは、本調査において、製品、用途、最終用途、地域に基づいてグローバルバイオベースプラスチック市場レポートをセグメント化しております:

- 製品別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- バイオPE(ポリエチレン)

- バイオPET(ポリエチレンテレフタレート)

- PLA(ポリ乳酸)

- PHA(ポリヒドロキシアルカノエート)

- スターチブレンド

- バイオベースポリアミド

- バイオベースポリウレタン

- その他の製品

- 用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 包装

- 繊維・繊維製品

- 自動車・輸送機器

- 消費財・電子機器

- 農業・園芸用フィルム

- 医療・ヘルスケア製品

- 建設・建築資材

- その他の用途

- 最終用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 食品・飲料

- 小売・消費財

- 自動車・航空宇宙

- 医療

- 農業

- 産業・製造

- その他の最終用途

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3. 二次情報源及び第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築及びデータ可視化

1.6. データ検証及び公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 バイオベースプラスチック市場の変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.2. 浸透率及び成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、米ドル/kg)

3.6.1. 価格形成に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場動向

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合企業の競争

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 バイオベースプラスチック市場:製品見通し・予測

4.1. バイオベースプラスチック市場:製品動向分析(2024年および2033年)

4.1.1. バイオPE(ポリエチレン)

4.1.1.1. 市場推定値および予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.2. バイオPET(ポリエチレンテレフタレート)

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3. PLA(ポリ乳酸)

4.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.4. PHA(ポリヒドロキシアルカノエート)

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.5. 澱粉ブレンド

4.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.6. バイオベースポリアミド

4.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.7. バイオベースポリウレタン

4.1.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.8. その他製品

4.1.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 バイオベースプラスチック市場:用途別展望・予測

5.1. バイオベースプラスチック市場:用途別動向分析(2024年及び2033年)

5.1.1. 包装

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. 繊維・繊維製品

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.3. 自動車・輸送機器

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. 消費財・電子機器

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.5. 農業・園芸用フィルム

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.6. 医療・ヘルスケア製品

5.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.1.7. 建設・建築資材

5.1.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.8. その他の用途

5.1.8.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

第6章 バイオベースプラスチック市場:最終用途別見通し・推計・予測

6.1. バイオベースプラスチック市場:最終用途別動向分析、2024年及び2033年

6.1.1. 食品・飲料

6.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.1.2. 小売・消費財

6.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.1.3. 自動車・航空宇宙

6.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.1.4. 医療

6.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.1.5. 農業分野

6.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.1.6. 産業・製造分野

6.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.1.7. その他の用途分野

6.1.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 バイオベースプラスチック市場 地域別展望・予測

7.1. 地域別概況

7.2. バイオベースプラスチック市場:地域別動向分析(2024年及び2033年)

7.3. 北米

7.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

7.3.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.5. 米国

7.3.5.1. 米国市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.5.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.6. カナダ

7.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.6.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.7. メキシコ

7.3.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4. 欧州

7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.3. 製品別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.4.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.5. イギリス

7.4.5.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.4.5.2. 用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.4.5.3. 製品別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

7.4.5.4. 最終用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

7.4.6. ドイツ

7.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.6.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.7. フランス

7.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.8. イタリア

7.4.8.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

7.4.8.2. 用途別市場予測と見通し、2021年~2033年 (百万米ドル)(キロトン)

7.4.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.8.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.9. スペイン

7.4.9.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

7.4.9.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル) (キロトン)

7.4.9.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.9.4. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.5. アジア太平洋地域

7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.4. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.5.5. 中国

7.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.5.2. 用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.5.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.5.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.6. インド

7.5.6.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

7.5.6.2. 用途別市場予測と見通し、2021年~2033年 (百万米ドル)(キロトン)

7.5.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.6.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.7. 日本

7.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.7.2. 用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.5.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.8. 韓国

7.5.8.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

7.5.8.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

7.5.8.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.9.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.9.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.9.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6. ラテンアメリカ

7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.4. 市場規模予測(最終用途別)、2021年~2033年(百万米ドル)(キロトン)

7.6.5. ブラジル

7.6.5.1. 市場規模予測、2021年~2033年(百万米ドル) (キロトン)

7.6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.5.3. 製品別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.6.5.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.6.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7. 中東・アフリカ

7.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

7.7.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.5.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.6.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.7. アラブ首長国連邦

7.7.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.7.3. 製品別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.7.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第8章 競争環境

8.1. 主要市場参加者別最新動向と影響分析

8.2. ベンダー環境

8.2.1. 企業分類

8.2.2. 主要流通業者およびチャネルパートナー一覧

8.2.3. 潜在顧客/エンドユーザー一覧

8.3. 競争力学

8.3.1. 企業別市場シェア分析および市場ポジショニング

8.3.2. 競争力ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロファイル/リスト

8.4.1. 参加企業の概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.4.3.1. ネイチャーワークス社

8.4.3.2. ブラスケム社

8.4.3.3. BASF SE

8.4.3.4. トタルエナジーズ・コルビオン社

8.4.3.5. ノバモント社

8.4.3.6. アルケマ社

8.4.3.7. ダニマー・サイエンティフィック社

8.4.3.8. 三菱ケミカルグループ株式会社

8.4.3.9. アバンティウムN.V.

8.4.3.10. バイオーム・バイオプラスティックス・リミテッド

表一覧

表1 略語一覧

表2 製品市場規模推計値および予測値、2021年~2033年(百万米ドル)(キロトン)

表3 バイオPE (ポリエチレン)市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表4 バイオ-PET(ポリエチレンテレフタレート)市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表5 PLA(ポリ乳酸)市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表6 PHA(ポリヒドロキシアルカノエート)市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表 7 澱粉ブレンド市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表 8 バイオベースポリアミド市場の見積もりと予測、2021年~2033年 (百万米ドル)(キロトン)

表9 バイオベースポリウレタン市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表10 その他製品市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表11 包装市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表12 繊維・繊維製品市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表13 自動車・輸送機器市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表14 消費財・電子機器市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表15 農業・園芸用フィルム市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表16 医療・ヘルスケア製品市場の見積もりと予測、2021年~2033年 (百万米ドル)(キロトン)

表17 建設・建築資材市場の推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表18 その他の用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表19 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表20 食品・飲料市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表21 小売・消費財市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)

表22 自動車・航空宇宙市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表23 ヘルスケア市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表24 農業市場の見積もりと予測、2021年 – 2033年(百万米ドル)(キロトン)

表25 産業・製造市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表26 その他の最終用途市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表27 北米バイオベースプラスチック市場規模予測(用途別)、2021年~2033年(百万米ドル)(キロトン)

表28 北米バイオベースプラスチック市場規模予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表29 北米バイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表30 米国バイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表31 米国バイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表32 米国バイオベースプラスチック市場規模予測(最終用途別、2021年~2033年) (百万米ドル)(キロトン)

表33 カナダにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表34 カナダにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表35 カナダにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表36 メキシコにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表37 メキシコにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表38 メキシコにおけるバイオベースプラスチック市場規模予測 最終用途別、2021年~2033年(百万米ドル)(キロトン)

表39 欧州バイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表40 欧州バイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表41 欧州バイオベースプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表42 ドイツバイオベースプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル)(キロトン)

表43 ドイツのバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表44 ドイツのバイオベースプラスチック市場規模予測(最終用途別、2021年~2033年) (百万米ドル)(キロトン)

表45 イギリスにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表46 イギリスにおけるバイオベースプラスチック市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表47 イギリスにおけるバイオベースプラスチック市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表48 フランスにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表49 フランスにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表50 フランスにおけるバイオベースプラスチック市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表51 イタリアにおけるバイオベースプラスチック市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表52 イタリアのバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表53 イタリアのバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表54 スペインにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表55 スペインにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表56 スペインにおけるバイオベースプラスチック市場規模推計と予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表57 アジア太平洋地域のバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表58 アジア太平洋地域のバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表59 アジア太平洋地域バイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表60 中国バイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表61 中国バイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表62 中国バイオベースプラスチック市場規模推計と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表63 インドバイオベースプラスチック市場規模推計と予測、用途別、2021年~2033年 (百万米ドル)(キロトン)

表64 インドのバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表65 インドのバイオベースプラスチック市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表66 日本バイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表67 日本バイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表68 日本バイオベースプラスチック市場規模推計と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表69 韓国バイオベースプラスチック市場規模推計と予測、用途別、2021年~2033年(百万米ドル) (キロトン)

表70 韓国バイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表71 韓国バイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表72 オーストラリアバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表73 オーストラリアのバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表74 オーストラリアにおけるバイオベースプラスチック市場規模推計と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表75 ラテンアメリカにおけるバイオベースプラスチック市場規模推計と予測、用途別、2021年~2033年 (百万米ドル)(キロトン)

表76 ラテンアメリカにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表77 ラテンアメリカにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表78 ブラジルにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表79 ブラジルにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表80 ブラジルにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表81 アルゼンチンにおけるバイオベースプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表82 アルゼンチンにおけるバイオベースプラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表83 アルゼンチンバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表84 中東・アフリカバイオベースプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表85 中東・アフリカ地域バイオベースプラスチック市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表86 中東・アフリカ地域バイオベースプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表87 サウジアラビアにおけるバイオベースプラスチック市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表88 サウジアラビアにおけるバイオベースプラスチック市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表89 サウジアラビアにおけるバイオベースプラスチック市場規模推計と予測 最終用途別、2021年~2033年(百万米ドル)(キロトン)

表90 アラブ首長国連邦(UAE)バイオベースプラスチック市場予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表91 アラブ首長国連邦(UAE)バイオベースプラスチック市場予測、製品別、2021年~2033年 (百万米ドル)(キロトン)

表92 アラブ首長国連邦(UAE)バイオベースプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表93 南アフリカ共和国バイオベースプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表94 南アフリカバイオベースプラスチック市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表95 南アフリカバイオベースプラスチック市場予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 市場概況

図6 セグメント別見通し – 誘電体用途および製品

図7 競争環境

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 バイオベースプラスチック市場、製品別:主なポイント

図13 バイオベースプラスチック市場、製品別:市場シェア(2024年及び2033年)

図14 バイオベースプラスチック市場、用途別:主なポイント

図15 バイオベースプラスチック市場、用途別:市場シェア(2024年及び2033年)

図16 バイオベースプラスチック市場、最終用途別:主なポイント

図17 バイオベースプラスチック市場、最終用途別:市場シェア(2024年および2033年)

図18 バイオベースプラスチック市場、地域別:主なポイント

図19 バイオベースプラスチック市場、地域別:市場シェア(2024年および2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/