主なポイント

SPM市場はソリューション/プラットフォームとサービスに区分され、ソリューションが市場でより大きなシェアを占めています。しかしながら、組織がセキュリティの専門知識の外部委託やコスト効率の高い導入モデルをますます求める中、マネージドサービスは急速に成長しています。

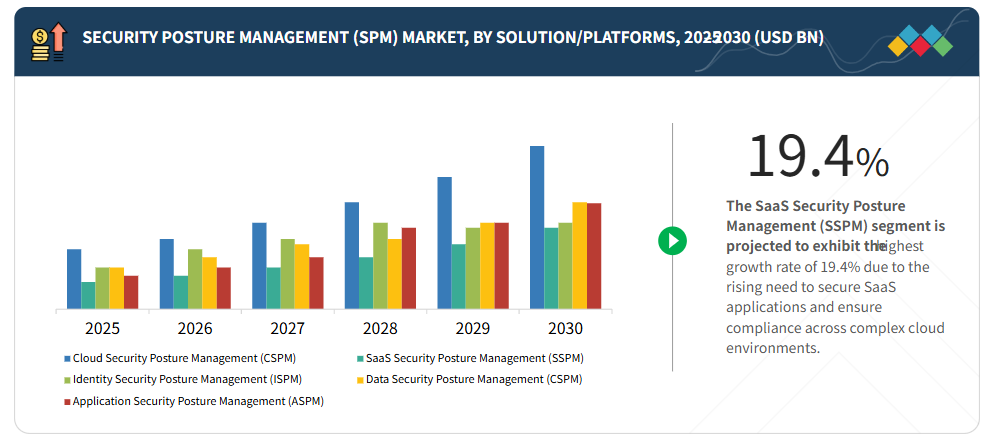

CSPM、SSPM、ISPM、DSPM、ASPMの各ソリューションは、クラウド、SaaS、ID、データ、アプリケーション環境全体における可視性、構成監視、自動化されたリスク管理を提供し、組織のセキュリティ態勢全体の強化に貢献します。

コンサルティング、統合、コンプライアンス、修復を含むプロフェッショナルサービスおよびマネージドサービスは、継続的な監視と規制順守を確保しつつ、SPMソリューションの効果的な導入、管理、最適化を支援します。

オンプレミス導入は厳格なコンプライアンスとデータ管理を保証し、クラウド導入はスケーラビリティと迅速な導入を可能にします。一方、ハイブリッド導入は両者をバランスよく両立させ、多様なインフラストラクチャにまたがるワークロードを保護します。

エージェントレスモデルは導入を簡素化し、エージェント/ランタイムは深い可視性を提供します。データ量に応じた課金体系によりコストと利用を連動させ、機能階層化により組織の成熟度に基づいた柔軟なセキュリティオプションを実現します。

大規模企業は複雑なインフラとコンプライアンス要件を背景に導入を主導し、中小企業は可視性、クラウドリスク管理、拡張可能なセキュリティ成長を実現する費用対効果の高いSPMを求めています。

設定ミスや脆弱性管理、コンプライアンス保証、リスク可視化、インシデント対応が導入を促進しており、組織はハイブリッドおよびクラウドエコシステム全体で、予防的防御、規制への適合、強化されたレジリエンスを追求しています。

BFSI(銀行・金融・保険)、医療、政府、IT・ITES(情報技術サービス)、小売、通信、エネルギーなどの業界では、コンプライアンスとサイバーレジリエンスの目標を達成しつつ、機密データ、デジタルプラットフォーム、重要インフラを保護するためにSPMを導入しています。

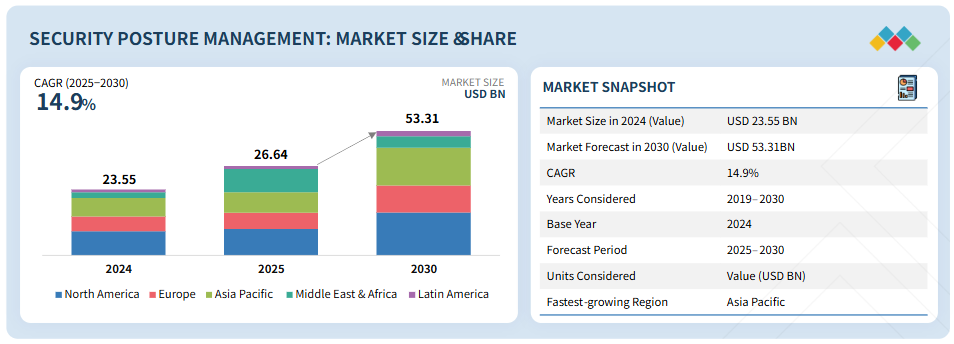

北米は、高度なサイバーセキュリティ導入、厳格な規制枠組み、イノベーションを推進する主要ベンダーの存在により、SPM市場を支配しています。アジア太平洋地域は、急速なデジタルトランスフォーメーション、クラウド導入の増加、サイバー攻撃の増加、インド、中国、日本など各国における政府主導のサイバーセキュリティイニシアチブに後押しされ、最も成長の速い市場として台頭しています。

マイクロソフト、パロアルトネットワークス、トレンドマイクロ、シスコ、クラウドアストライクといった主要企業は、買収、AI/ML統合、パートナーシップを通じて製品ポートフォリオを拡大しています。ネイティブSPMベンダーとオープンSPMエコシステム間の競争は激化しており、マネージドSPMサービスへの投資も増加しています。

組織が脆弱性低減のため継続的な検証と状況認識型制御を求める中、ゼロトラストおよびリスクベースのフレームワーク導入が市場をさらに牽引しています。これと並行し、SaaSおよびAPIエコシステムの急速な拡大が新たなセキュリティ課題をもたらしており、相互接続されたアプリケーションやデジタルサービス全体で安全なアクセスを確保し、構成を監視し、機密データを保護するSPMソリューションの導入が企業にとって不可欠となっています。

顧客の顧客に影響を与えるトレンドと変革

本図は、SPM市場における顧客のビジネス優先事項を形作る進化するトレンドと変革を浮き彫りにしています。アイデンティティやデータ中心のセキュリティといった従来型の収益源から、AI/ML統合、自動化、クラウドネイティブセキュリティといった将来の成長領域への移行を示しています。このエコシステムは、金融(銀行・金融・保険)、医療、政府セクターにおける主要な顧客の重要課題を強調し、それらをコンプライアンス、データ保護、インシデント対応準備、安全なクラウド導入と結びつけています。

市場エコシステム

SPM市場のエコシステムは、組織のセキュリティ強化に向けて連携する、ソリューションプロバイダー、サービスベンダー、システムインテグレーター、クラウドプラットフォーム、規制機関など多様なネットワークで構成されています。CSPM、DSPM、SSPM、ASPM、ISPMソリューションを提供する技術企業と、プロフェッショナルサービスおよびマネージドサービスによる支援がこれに含まれます。コンプライアンス当局、業界団体、エンドユーザー組織との連携により、業界横断的なセキュリティ態勢の効果的な導入、ガバナンス、継続的改善が確保されています。

地域

予測期間において、アジア太平洋地域は世界のSPM市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、クラウド導入の急速な進展、デジタルトランスフォーメーション(DX)イニシアチブの増加、サイバーセキュリティリスクに対する認識の高まりを背景に、世界のSPM市場で最も急速に成長する地域となることが予想されます。中国、インド、日本、オーストラリアの政府および企業は、増加するサイバー攻撃や規制圧力に対処するため、高度なセキュリティツールへの投資を積極的に行っており、同地域では予防的なセキュリティ態勢管理ソリューションに対する強い需要が生まれています。

セキュリティ・ポスチャー管理(SPM)市場:企業評価マトリックス

SPM市場マトリックスにおいて、パロアルトネットワークス(スター)は強力な市場プレゼンスと包括的なソリューションポートフォリオで主導的立場にあり、金融(銀行・金融・保険)、医療、IT・ITES(情報技術・IT関連サービス)セクターにおける広範な導入を推進しています。

主要市場プレイヤー

IBM (US)

Microsoft (US)

Check Point (Israel)

Zscaler (US)

Fortra (US)

最近の動向

- 2025年8月 : Zscaler社はRed Canary社を買収し、AI駆動型SecOpsの加速、検知・対応能力の強化、エクスポージャー管理の改善を通じてセキュリティポスチャー管理(SPM)を強化しました。この買収により、Zscaler社はセキュリティリスクの優先順位付けと是正をより効果的に行う能力を高め、SOCチームに高度なツールを提供し、複雑なハイブリッド環境全体で脆弱性を管理しSPMを運用可能にします。

- 2025年7月:IBMはGuardium DSPMを強化し、Snowflakeアカウント内の機密データ(個人識別情報、財務、医療/規制データを含む)の自動検出・分類機能を追加。データエコシステム全体の可観測性、制御、コンプライアンス向上のため、データ移動・転送の監視機能も含まれます。

- 2025年5月:チェック・ポイントは、セキュリティ・ポスチャー管理(SPM)機能を強化するQuantum R82(ソフトウェアリリース)を発表しました。これにより、クラウドおよびハイブリッド環境全体における可視性、コンプライアンス監視、リスク評価、および効率化されたポリシー実施が向上します。

- 2025年4月 : MicrosoftはKyndrylと提携し、データセキュリティポスチャー管理を強化しました。KyndrylはMicrosoft Purviewを基盤としたコンサルティングサービスを導入し、データガバナンスツールとコンサルティングの専門知識を組み合わせることで、データの発見、分類、保護、自動化を改善し、企業のセキュリティポスチャーを強化するとともに、責任あるAI導入を支援します。

- 2025年2月:IBMはHashiCorpを買収し、高度なインフラストラクチャ自動化およびポリシー・アズ・コード機能を追加することで、セキュリティ・ポスチャー管理(SPM)ソリューションを強化しました。これにより、クラウドおよびハイブリッド環境の可視性が向上し、コンプライアンスの適用が改善され、自動化された修復が可能となります。組織がInfrastructure-as-Code(IaC)を保護し、マルチクラウド環境全体で継続的かつ統一されたセキュリティ・ポスチャーを維持するのに役立ちます。

1 はじめに 46

1.1 調査目的 46

1.2 市場定義 46

1.3 調査範囲 47

1.3.1 市場セグメンテーションと地域範囲 47

1.3.2 対象範囲と除外範囲 48

1.4 対象期間 49

1.5 対象通貨 49

1.6 対象単位 50

1.7 ステークホルダー 50

2 調査方法論 51

2.1 調査データ 51

2.1.1 二次データ 52

2.1.2 一次データ 53

2.1.2.1 一次インタビューの内訳 53

2.1.2.2 業界専門家からの主な知見 53

2.2 市場規模の推定 54

2.2.1 トップダウンアプローチ 55

2.2.2 ボトムアップアプローチ 56

2.3 データの三角測量 58

2.4 市場予測 59

2.5 調査の前提条件 60

2.6 調査の限界 61

3 エグゼクティブサマリー 62

4 プレミアムインサイト 67

4.1 セキュリティポスチャ管理市場におけるプレイヤーにとっての魅力的な機会 67

4.2 提供内容別セキュリティポスチャ管理市場 67

4.3 ソリューション別セキュリティポスチャ管理市場 68

4.4 セキュリティポスチャ管理市場、サービス別 68

4.5 セキュリティポスチャ管理市場、プロフェッショナルサービス別 69

4.6 セキュリティポスチャ管理市場、導入モード別 69

4.7 セキュリティポスチャ管理市場、提供モデル別 70

4.8 セキュリティポスチャ管理市場、組織規模別 70

4.9 セキュリティポスチャ管理市場、アプリケーション別 71

4.10 セキュリティポスチャ管理市場、産業別 71

4.11 市場投資シナリオ 72

5 市場概要と業界動向 73

5.1 はじめに 73

5.2 市場動向 73

5.2.1 推進要因 74

5.2.1.1 クラウドおよびハイブリッド環境の導入増加 74

5.2.1.2 サイバー脅威の拡大と設定ミスによるリスク 74

5.2.1.3 厳格な規制要件へのコンプライアンス需要の高まり 75

5.2.1.4 ゼロトラストおよびリスクベースのフレームワークの導入 75

5.2.1.5 ソフトウェア・アズ・ア・サービス(SaaS)およびAPI(アプリケーションプログラミングインターフェース)エコシステムの拡大 75

5.2.2 抑制要因 76

5.2.2.1 既存のITインフラとの統合における複雑さ 76

5.2.2.2 ツールの過剰利用とアラート疲労 76

5.2.2.3 熟練したサイバーセキュリティ専門家の不足 77

5.2.3 機会 77

5.2.3.1 セキュリティプラットフォームの統合 77

5.2.3.2 アイデンティティおよびデータ中心のセキュリティ態勢管理の出現 78

5.2.3.3 医療・金融分野における規制順守のためのセキュリティ態勢管理の最適化 78

5.2.4 課題 79

5.2.4.1 環境横断的な統一的な態勢可視性の欠如 79

5.2.4.2 シャドーITおよび無許可SaaS利用の急速な拡大 79

5.2.4.3 リスクの優先順位付けと是正の難しさ 79

5.3 ケーススタディ分析 80

5.3.1 MOVATE社、パロアルトネットワークスの次世代ファイアウォールと高度な分析機能でセキュリティ態勢管理を強化 80

5.3.2 マリコ、Zscaler Zero Trust Exchangeによりセキュリティ態勢管理とユーザーエクスペリエンスを向上 81

5.3.3 テンプル大学、Fortinet Security Fabricによりファイアウォールから包括的なセキュリティ態勢管理へ進化 82

5.3.4 D2IQ、Cloudflare Email Securityによるセキュリティ態勢管理を強化 クラウドフレアのメールセキュリティでセキュリティ態勢管理を強化 83

5.3.5 シュレーディンガー社、クラウドアストライク ファルコンシールド導入でわずか4ヶ月でセキュリティ態勢を300%向上 83

5.4 バリューチェーン分析 84

5.4.1 コンポーネントプロバイダー 85

5.4.2 計画と設計 85

5.4.3 インフラストラクチャの展開 85

5.4.4 システム統合 85

5.4.5 エンドユーザーグループ 86

5.5 エコシステム分析 86

5.6 生成AIがセキュリティ態勢管理市場に与える影響 88

5.6.1 生成AI 88

5.6.2 セキュリティ態勢管理市場における主要ユースケースと市場潜在性 89

5.6.3 生成AIが相互接続および隣接エコシステムに与える影響 90

5.6.3.1 DevSecOps/アプリケーションセキュリティ 91

5.6.3.2 EDR/MDR 91

5.6.3.3 クラウドセキュリティ 91

5.6.3.4 AI/MLアナリティクス 92

5.6.3.5 IAM 92

5.7 ポーターの5つの力分析 92

5.7.1 新規参入の脅威 93

5.7.2 代替品の脅威 93

5.7.3 供給者の交渉力 94

5.7.4 購入者の交渉力 94

5.7.5 競争の激しさ 94

5.8 主要な利害関係者および購買基準 95

5.8.1 購買プロセスにおける主要ステークホルダー 95

5.8.2 購買基準 96

5.9 価格分析 96

5.9.1 セキュリティ・ポスチャー管理サービスの平均販売価格(主要プレイヤー別、2024年) 97 主要プレイヤー別、2024年 97

5.9.2 価格帯、主要プレイヤー別、2024年 98

5.10 技術分析 100

5.10.1 主要技術 100

5.10.1.1 脆弱性公開管理 100

5.10.1.2 構成評価エンジン 100

5.10.1.3 リスクベース優先順位付けアルゴリズム 101

5.10.1.4 セキュリティ設定誤りの検出 101

5.10.1.5 自動化および修復エンジン 101

5.10.2 補完的技術 102

5.10.2.1 SIEM 102

5.10.2.2 SOAR 102

5.10.2.3 XDR 103

5.10.2.4 CIEM 103

5.10.2.5 DevSecOps/シフトレフトツール 103

5.10.2.6 脅威インテリジェンスフィード 104

5.10.2.7 ポリシー・アズ・コード・エンジン 104

5.10.3 関連技術 104

5.10.3.1 ゼロトラストネットワークアクセス 104

5.10.3.2 CASB 105

5.10.3.3 GRC 105

5.10.3.4 特権アクセス管理(PAM) 106

5.10.3.5 事業継続/レジリエンスツール 106

5.11 特許分析 106

5.12 規制環境 110

5.12.1 規制機関、政府機関、その他の組織 110

5.12.2 主要な規制 114

5.12.2.1 PIPEDA 114

5.12.2.2 GDPR 115

5.12.2.3 PCI–DSS 115

5.12.2.4 CCPA 116

5.12.2.5 GLBA 116

5.12.2.6 FISMA 116

5.12.2.7 ISO – 規格 27001 117

5.12.2.8 SOC 2 種類 II 準拠 117

5.12.2.9 SOC 2 種類 II 準拠 117

5.13 2025年アメリカ関税の影響 – セキュリティ態勢管理市場 118

5.13.1 はじめに 118

5.13.2 主な関税率 119

5.13.3 価格への影響分析 120

5.13.4 国・地域への影響 122

5.13.4.1 北米 122

5.13.4.2 ヨーロッパ 123

5.13.4.3 アジア太平洋 124

5.13.5 最終用途産業への影響 125

5.14 顧客ビジネスに影響を与えるトレンド/混乱要因 126

5.15 セキュリティ・ポスチャー管理市場:ビジネスモデル 127

5.16 2025年の主要会議・イベント 127

5.17 投資および資金調達シナリオ 128

6 提供内容別セキュリティポスチャー管理市場 129

6.1 はじめに 130

6.1.1 提供内容:セキュリティポスチャー管理市場の推進要因 130

6.2 ソリューション 131

6.2.1 CSPM 133

6.2.1.1 クラウド導入の増加と設定ミスによるリスクがCSPMソリューションの需要を牽引 133

6.2.2 SSPM 134

6.2.2.1 SaaS導入の拡大がSSPMソリューションの需要を促進 134

6.2.3 ISPM 135

6.2.3.1 増加するアイデンティティ脅威がISPMソリューションの必要性を促進 135

6.2.4 DSPM 136

6.2.4.1 拡大するデータスプロールがDSPMソリューションの需要を押し上げる 136

6.2.5 ASPM 137

6.2.5.1 アプリケーションリスクの高まりがASPMソリューションの需要を促進 137

6.3 サービス 138

6.3.1 プロフェッショナルサービス 140

6.3.1.1 コンサルティングおよびアドバイザリー 142

6.3.1.1.1 包括的なセキュリティ体制およびコンプライアンスフレームワークの設計における専門家の指導への依存度の高まり 142

6.3.1.2 導入・統合 143

6.3.1.2.1 複雑なIT環境全体でのSPMソリューションのシームレスな展開と整合性を確保し、市場を牽引する 143

6.3.1.3 トレーニング・能力開発 144

6.3.1.3.1 チームがSPMソリューションを効果的に管理・最適化し、市場を牽引する能力を強化する 144

6.3.1.4 サポート 145

6.3.1.4.1 SPMプラットフォームの継続的かつ信頼性の高い運用を確保し、市場を牽引する 145

6.3.2 マネージドサービス 146

6.3.2.1 継続的なセキュリティ態勢管理のための包括的なマネージドサービスを提供し、市場を牽引します 146

7 導入モード別セキュリティ態勢管理市場 148

7.1 はじめに 149

7.1.1 導入モード:セキュリティポスチャー管理市場の推進要因 149

7.2 オンプレミス 150

7.2.1 オンプレミス型SPM導入を推進する制御とコンプライアンス 150

7.3 クラウド 151

7.3.1 クラウドベースのSPM導入を促進するスケーラビリティとクラウドファースト戦略 151

7.4 ハイブリッド 152

7.4.1 制御と拡張性のバランスによるハイブリッド SPM 導入促進 152

8 提供モデル別セキュリティ・ポスチャー・マネジメント市場 154

8.1 はじめに 155

8.1.1 提供モデル:セキュリティポスチャー管理市場の推進要因 155

8.2 エージェントレスサブスクリプション 156

8.2.1 エージェントレスSPMによる導入と監視の簡素化が市場を牽引 156

8.3 エージェント/ランタイムサブスクリプション 157

8.3.1 エージェントベースSPMによる継続的な可視性とリアルタイム修復が市場を牽引 157

8.4 データ量サブスクリプション 158

8.4.1 組織の成長に合わせたスケーラブルなセキュリティポスチャ管理による市場拡大 158

8.5 機能別階層型サブスクリプション 159

8.5.1 市場を牽引する機能ベースの柔軟性を備えたカスタマイズ可能なセキュリティポスチャー管理 159

9 組織規模別セキュリティポスチャー管理市場 161

9.1 はじめに 162

9.1.1 組織規模別:セキュリティポスチャ管理市場の推進要因 162

9.2 大企業 163

9.2.1 グローバル事業全体におけるセキュリティポスチャの強化とSPMによる市場推進 163

9.3 中小企業 164

9.3.1 クラウドファースト戦略と費用対効果の高いSPMが中小企業の導入を促進 164

10 セキュリティポスチャ管理市場、アプリケーション別 166

10.1 はじめに 167

10.1.1 アプリケーション:セキュリティポスチャー管理市場の推進要因 167

10.2 設定ミスおよび脆弱性管理 168

10.2.1 セキュリティギャップの積極的な特定と是正による市場推進 168

10.3 コンプライアンスとガバナンス保証 169

10.3.1 規制およびポリシーフレームワークへの継続的な準拠を確保し、市場を牽引する 169

10.4 リスク可視化とエクスポージャー管理 170

10.4.1 セキュリティ態勢と脅威へのエクスポージャーに関する集中的なインサイトによる市場推進 170

10.5 インシデント対応準備と対応能力の強化 171

10.5.1 セキュリティインシデントへの積極的な計画と迅速な対応による市場の推進 171

11 セキュリティ態勢管理市場、産業別 173

11.1 はじめに 174

11.1.1 産業:セキュリティ態勢管理市場の推進要因 174

11.2 金融(銀行・金融・保険) 176

11.2.1 厳格なデータ保護とデジタルバンキングの成長がSPM導入を促進 176

11.3 医療・ライフサイエンス 177

11.3.1 患者データの保護と規制順守の確保がセグメントを牽引 177

11.4 政府機関 178

11.4.1 公共機関におけるサイバーセキュリティとコンプライアンスの強化が市場を牽引 178

11.5 ITおよびITES 179

11.5.1 技術およびサービスプロバイダーのセキュリティ態勢強化が市場を牽引 179

11.6 小売・電子商取引 180

11.6.1 顧客データと電子商取引プラットフォームの保護によるSPM導入促進 180

11.7 通信 181

11.7.1 セキュリティ態勢管理によるネットワークセキュリティと運用レジリエンスの強化による市場拡大 181

11.8 エネルギー・ユーティリティ 182

11.8.1 重要インフラの保護と運用継続性の確保によるSPMの市場拡大 182

11.9 その他の産業 183

12 地域別セキュリティポスチャー管理市場 185

12.1 はじめに 186

12.2 北米 187

12.2.1 北米:セキュリティ・ポスチャー・マネジメント市場の推進要因 188

12.2.2 北米:マクロ経済見通し 188

12.2.3 アメリカ 195

12.2.3.1 クラウド導入の急増、サイバー脅威、コンプライアンス要件がSPM成長を促進 195

12.2.4 カナダ 201

12.2.4.1 クラウド導入の拡大と規制への焦点がSPM拡大を促進 201

12.3 ヨーロッパ 206

12.3.1 ヨーロッパ:セキュリティ・ポスチャー・マネジメント市場の推進要因 207

12.3.2 ヨーロッパ:マクロ経済見通し 207

12.3.3 英国 214

12.3.3.1 より厳格なデータ保護法とクラウドの複雑化が進み、SPM の採用を促進 214

12.3.4 ドイツ 219

12.3.4.1 規制圧力と重要インフラへの脅威が SPM の採用を促進 219

12.3.5 フランス 225

12.3.5.1 進化するサイバーセキュリティ規制とクラウド導入の増加が成長を促進 225

12.3.6 イタリア 231

12.3.6.1 政府の取り組みと増加するサイバー攻撃が市場を加速させる 231

12.3.7 その他のヨーロッパ 236

12.4 アジア太平洋地域 237

12.4.1 アジア太平洋地域:セキュリティ・ポスチャー・マネジメント市場の推進要因 238

12.4.2 アジア太平洋地域:マクロ経済見通し 238

12.4.3 中国 245

12.4.3.1 急速なデジタル化、厳格なサイバーセキュリティ要件、複雑なデータエコシステムが成長を促進 245

12.4.4 日本 251

12.4.4.1 クラウド導入の増加と厳格なコンプライアンス要件が成長を促進 251

12.4.5 インド 256

12.4.5.1 急速なデジタル化と進化する規制が市場を牽引 256

12.4.6 その他のアジア太平洋地域 262

12.5 中東・アフリカ 262

12.5.1 中東・アフリカ:セキュリティ・ポスチャー管理市場の推進要因 263

12.5.2 中東・アフリカ:マクロ経済の見通し 263

12.5.3 中東 269

12.5.3.1 サイバーセキュリティとコンプライアンス強化のためのセキュリティ態勢管理の導入 269

12.5.4 GCC諸国 275

12.5.4.1 SPMソリューション導入を促進するクラウド移行とハイブリッドワークモデルの急速な進展 275

12.5.4.2 サウジアラビア 281

12.5.4.2.1 厳格な国家サイバーセキュリティ規制が市場を牽引 281

12.5.4.3 アラブ首長国連邦 287

12.5.4.3.1 クラウドおよびハイブリッド環境向けセキュリティポスチャ管理の導入加速が市場を牽引 287

12.5.4.4 その他のGCC諸国 293

12.5.5 アフリカ 298

12.5.5.1 企業リスクとコンプライアンスのための高度なセキュリティポスチャ管理が市場を推進 298

12.6 ラテンアメリカ 304

12.6.1 ラテンアメリカ:セキュリティ・ポスチャー管理市場の推進要因 304

12.6.2 ラテンアメリカ:マクロ経済見通し 305

12.6.3 ブラジル 311

12.6.3.1 規制およびデジタル変革の取り組みの中でセキュリティ態勢管理を推進し、市場を牽引 311

12.6.4 メキシコ 317

12.6.4.1 規制コンプライアンスとリスク軽減のためのセキュリティ態勢管理を強化し、需要を促進 317

12.6.5 その他のラテンアメリカ諸国 322

13 競争環境 323

13.1 概要 323

13.2 主要企業の戦略/勝つための権利 323

13.3 収益分析(2019年~2024年) 325

13.4 市場シェア分析 325

13.5 製品/ブランド比較 328

13.5.1 IBM 328

13.5.2 マイクロソフト 328

13.5.3 パロアルトネットワークス 328

13.5.4 クラウドストライク 329

13.5.5 チェック・ポイント 329

13.6 企業評価と財務指標 329

13.6.1 企業評価(2025年) 329

13.6.2 EV/EBITDAを用いた財務指標 330

13.7 企業評価マトリックス、主要プレイヤー、2024年 330

13.7.1 ISPM市場 331

13.7.1.1 スター企業 331

13.7.1.2 新興リーダー 331

13.7.1.3 普及型プレイヤー 331

13.7.1.4 参加者 331

13.7.1.5 ISPM企業フットプリント:主要企業、2024年 333

13.7.1.5.1 企業フットプリント 333

13.7.1.5.2 地域フットプリント 333

13.7.1.5.3 提供フットプリント 334

13.7.1.5.4 導入モードのフットプリント 335

13.7.1.5.5 産業フットプリント 335

13.7.2 CSPM 市場 336

13.7.2.1 スター企業 336

13.7.2.2 新興リーダー 336

13.7.2.3 普及型プレイヤー 336

13.7.2.4 参加者 337

13.7.2.5 CSPM企業フットプリント:主要プレイヤー、2024年 338

13.7.2.5.1 企業フットプリント 338

13.7.2.5.2 地域別展開状況 338

13.7.2.5.3 提供サービス別展開状況 339

13.7.2.5.4 導入形態別展開状況 340

13.7.2.5.5 産業別展開状況 341

13.7.3 SSPM市場 342

13.7.3.1 主要企業 342

13.7.3.2 新興リーダー 342

13.7.3.3 普及型プレイヤー 342

13.7.3.4 参加者 343

13.7.3.5 SSPM 企業のフットプリント:主要プレイヤー、2024年 344

13.7.3.5.1 企業のフットプリント 344

13.7.3.5.2 地域別フットプリント 344

13.7.3.5.3 提供内容別フットプリント 345

13.7.3.5.4 導入モード別フットプリント 346

13.7.3.5.5 産業別フットプリント 346

13.7.4 DSPM 市場 347

13.7.4.1 スター企業 347

13.7.4.2 新興リーダー 347

13.7.4.3 普及型プレイヤー 347

13.7.4.4 参加者 347

13.7.4.5 DSPM企業フットプリント:主要プレイヤー、2024年 349

13.7.4.5.1 企業フットプリント 349

13.7.4.5.2 地域フットプリント 349

13.7.4.5.3 提供フットプリント 350

13.7.4.5.4 導入モードフットプリント 351

13.7.4.5.5 産業における事業展開 352

13.7.5 ASPM市場 353

13.7.5.1 スター企業 353

13.7.5.2 新興リーダー企業 353

13.7.5.3 普及型企業 353

13.7.5.4 参加者 353

13.7.5.5 ASPM企業フットプリント:主要プレイヤー、2024年 354

13.7.5.5.1 企業フットプリント 354

13.7.5.5.2 地域フットプリント 355

13.7.5.5.3 提供範囲 355

13.7.5.5.4 導入モード範囲 355

13.7.5.5.5 産業範囲 356

13.8 競争環境 356

13.8.1 製品発表および機能強化 356

13.8.2 取引 364

13.8.3 事業拡大 375

14 企業プロファイル 378

14.1 主要企業 378

14.1.1 IBM 378

14.1.1.1 事業概要 378

14.1.1.2 提供製品・ソリューション・サービス 379

14.1.1.3 最近の動向 380

14.1.1.3.1 製品発表・機能強化 380

14.1.1.3.2 取引 381

14.1.1.3.3 事業拡大 382

14.1.1.4 MnMの見解 382

14.1.1.4.1 勝つ権利 382

14.1.1.4.2 戦略的選択 383

14.1.1.4.3 弱みと競合上の脅威 383

14.1.2 マイクロソフト 384

14.1.2.1 事業概要 384

14.1.2.2 提供製品・ソリューション・サービス 385

14.1.2.3 最近の動向 386

14.1.2.3.1 製品発売・機能強化 386

14.1.2.3.2 取引 387

14.1.2.3.3 事業拡大 388

14.1.2.4 MnMの見解 388

14.1.2.4.1 勝つ権利 388

14.1.2.4.2 戦略的選択 388

14.1.2.4.3 弱みと競合上の脅威 388

14.1.3 パロアルトネットワークス 389

14.1.3.1 事業概要 389

14.1.3.2 提供製品・ソリューション・サービス 390

14.1.3.3 最近の動向 391

14.1.3.3.1 製品発表 391

14.1.3.3.2 取引 392

14.1.3.3.3 事業拡大 393

14.1.3.4 MnMの見解 393

14.1.3.4.1 勝利への権利 393

14.1.3.4.2 戦略的選択 393

14.1.3.4.3 弱点と競合上の脅威 394

14.1.4 CROWDSTRIKE 395

14.1.4.1 事業概要 395

14.1.4.2 提供製品/ソリューション/サービス 396

14.1.4.3 最近の動向 397

14.1.4.3.1 製品の発売・機能強化 397

14.1.4.3.2 取引 397

14.1.4.3.3 事業拡大 398

14.1.4.4 MnMの見解 399

14.1.4.4.1 優位性 399

14.1.4.4.2 戦略的選択 399

14.1.4.4.3 弱点と競合上の脅威 399

14.1.5 チェックポイント 400

14.1.5.1 事業概要 400

14.1.5.2 提供製品・ソリューション・サービス 401

14.1.5.3 最近の動向 403

14.1.5.3.1 製品発売・改良 403

14.1.5.3.2 取引 403

14.1.5.4 MnMの見解 404

14.1.5.4.1 勝つ権利 404

14.1.5.4.2 戦略的選択 404

14.1.5.4.3 弱点と競合上の脅威 404

14.1.6 ZSCALER 405

14.1.6.1 事業概要 405

14.1.6.2 提供製品・ソリューション・サービス 406

14.1.6.3 最近の動向 408

14.1.6.3.1 製品リリース・機能強化 408

14.1.6.3.2 取引 409

14.1.6.3.3 事業拡大 410

14.1.7 FORTRA 412

14.1.7.1 事業概要 412

14.1.7.2 提供製品・ソリューション・サービス 412

14.1.7.3 最近の動向 414

14.1.7.3.1 取引 414

14.1.8 OPTIV SECURITY 415

14.1.8.1 事業概要 415

14.1.8.2 提供製品・ソリューション・サービス 415

14.1.8.3 最近の動向 416

14.1.8.3.1 製品の発売・機能強化 416

14.1.8.3.2 取引 417

14.1.9 ORCA SECURITY 418

14.1.9.1 事業概要 418

14.1.9.2 提供製品・ソリューション・サービス 418

14.1.9.3 最近の動向 419

14.1.9.3.1 製品発表・機能強化 419

14.1.9.3.2 取引事例 420

14.1.9.3.3 事業拡大 421

14.1.10 アクアセキュリティ 422

14.1.10.1 事業概要 422

14.1.10.2 提供製品・ソリューション・サービス 422

14.1.10.3 最近の動向 423

14.1.10.3.1 製品リリース・機能強化 423

14.1.10.3.2 取引 424

14.1.11 SOPHOS 425

14.1.11.1 事業概要 425

14.1.11.2 提供製品・ソリューション・サービス 425

14.1.11.3 最近の動向 426

14.1.11.3.1 製品の機能強化 426

14.1.11.3.2 取引 426

14.1.12 NETSKOPE 428

14.1.12.1 事業概要 428

14.1.12.2 提供製品・ソリューション・サービス 428

14.1.12.3 最近の動向 429

14.1.12.3.1 製品の強化 429

14.1.12.3.2 取引 430

14.1.12.3.3 事業拡大 431

14.1.13 トレンドマイクロ 432

14.1.13.1 事業概要 432

14.1.13.2 提供製品・ソリューション・サービス 433

14.1.13.3 最近の動向 434

14.1.13.3.1 製品発売・機能強化 434

14.1.13.3.2 取引 434

14.1.14 CLOUDFLARE 435

14.1.14.1 事業概要 435

14.1.14.2 提供製品・ソリューション・サービス 436

14.1.14.3 最近の動向 437

14.1.14.3.1 製品発表 437

14.1.14.3.2 取引 438

14.1.15 FORTINET 439

14.1.15.1 事業概要 439

14.1.15.2 提供製品・ソリューション・サービス 440

14.1.15.3 最近の動向 441

14.1.15.3.1 製品の発売・機能強化 441

14.1.15.3.2 取引 442

14.1.15.3.3 事業拡大 442

14.1.16 PERMISO SECURITY 443

14.1.16.1 事業概要 443

14.1.16.2 提供製品・ソリューション・サービス 443

14.1.16.3 最近の動向 445

14.1.16.3.1 製品の発売・機能強化 445

14.1.17 WIPRO 446

14.1.18 QUALYS 447

14.1.19 SYSDIG 448

14.1.20 ORACLE 449

14.1.21 WIZ 450

14.1.22 TENABLE 451

14.1.23 SENTINELONE 452

14.1.24 CYSCALE 453

14.1.25 VALENCE SECURITY 454

14.1.26 プッシュセキュリティ 455

14.1.27 ルモス 456

14.1.28 スピン・エーアイ 457

14.1.29 ファイアモン 458

14.1.30 アポムニ 459

14.1.31 ジュピターワン 460

14.1.32 VEZA 461

14.1.33 GRIP SECURITY 462

14.1.34 PROOFPOINT 463

14.1.35 STRAC 464

14.1.36 CEQUENCE SECURITY 465

14.1.37 ビヨンドトラスト 466

14.1.38 オクタ 467

14.1.39 オーサムインド 468

14.1.40 フォースポイント 469

14.1.41 タレス 470

14.1.42 バロニス 471

15 隣接および関連市場 472

15.1 はじめに 472

15.2 制限事項 472

15.3 アイデンティティセキュリティポスチャ管理市場 472

15.3.1 市場定義 472

15.4 クラウドセキュリティポスチャ管理市場 474

15.4.1 市場定義 474

16 付録 478

16.1 ディスカッションガイド 478

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 483

16.3 カスタマイズオプション 485

16.4 関連レポート 485

16.5 著者詳細 486

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/