主要市場動向とインサイト

- 北米は2024年に37.82%という最大の収益シェアで炭素繊維強化3Dプリント用ポリマー市場を支配した。

- カナダの炭素繊維強化3Dプリント用ポリマー産業は、2025年から2033年にかけて9.1%という大幅なCAGRで成長すると予測される。

- 製品タイプ別では、連続炭素繊維原料セグメントが2025年から2033年にかけて収益ベースで9.6%というかなりのCAGRで成長すると予測される。

- 最終用途別では、航空宇宙・防衛セグメントが2025年から2033年にかけて収益ベースで9.7%というかなりのCAGRで成長すると予測される。

市場規模と予測

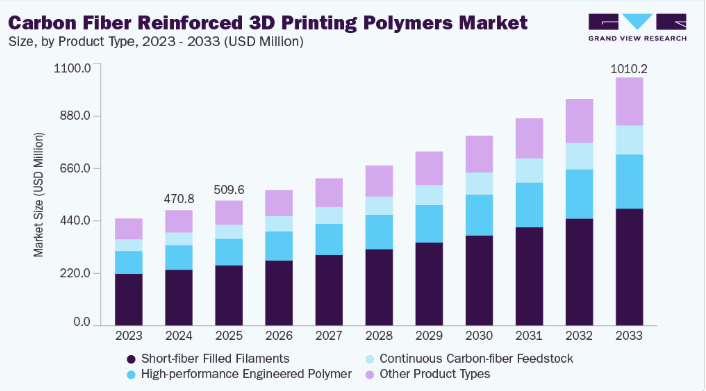

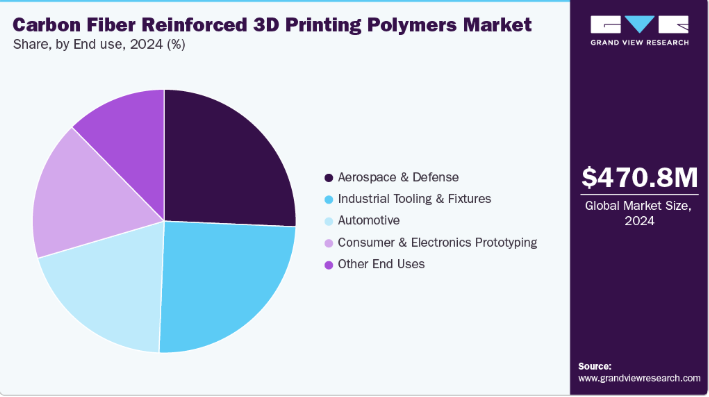

2024年市場規模:4億7,082万米ドル

2033年予測市場規模:10億1,021万米ドル

CAGR(2025-2033年):8.9%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

製品の採用は、航空宇宙、自動車、防衛、産業機器、特定のスポーツ/医療機器など、高付加価値で性能が重視される分野に集中している。軽量化、部品統合、設計の自由度が、CF強化プリントのプレミアムを正当化しているためである。

スループット、部品サイズ、品質は技術(デスクトップFDM対産業用連続繊維プリンター対熱硬化性樹脂ベースプロセス)によって大きく異なるため、市場は技術、マトリックスポリマー(エンジニアリング熱可塑性樹脂対高性能ポリマー)、繊維形態(短繊維対連続繊維)、最終用途産業によって細分化されている。

推進要因、機会、制約

炭素繊維強化3Dプリントポリマー産業の主要な成長要因は、試作段階から製品の機能性オンデマンド生産への移行である。積層造形は、航空宇宙スペアパーツや特殊自動車部品など、低量生産のカスタマイズ部品におけるNRE(非反復設計費用)とリードタイムを削減する。炭素強化ポリマー部品は、金属代替品よりも低コストかつ短納期で機械的要件を満たす。プリンター性能、材料配合、検証済みプロセスチェーンの改善により、産業認証の障壁が低下している。

主要な機会の一つは、連続繊維3DプリントとPEEK、PEKK、高品位ポリアミドなどの高性能熱可塑性樹脂を組み合わせた、認証済み航空宇宙・防衛部品への応用拡大である。連続補強またはプリントポリマーコアと連続繊維積層を組み合わせたハイブリッドプロセスは、比性能を劇的に向上させ、現在の短繊維プリントでは対応できない用途を開拓すると予測される。積層造形の認証ワークフローと基準が成熟するにつれ、材料科学、プロセス制御、認証支援を統合するサプライヤーが圧倒的なシェアを獲得できる。

主な制約要因はコストと加工の複雑さである。炭素繊維強化高性能ポリマー及びこれを加工可能な産業用プリンターは、汎用3Dプリント用プラスチックに比べて依然として大幅に高価である。さらに、繊維含有率の増加は押出ハードウェアの摩耗を促進し、硬化ノズルを必要とし、産業用グレードのフィーダーや環境制御を要求する場合が多い。こうした追加的な資本コストと運用コストは経済的損益分岐点を引き上げ、高付加価値用途への採用を制限している。市場分析では、炭素強化原料が純粋なポリマーに比べて割高であることも、普及の足かせとして繰り返し指摘されている。

市場の集中度と特性

炭素繊維強化3Dプリント用ポリマー市場の成長段階は中程度であり、成長ペースは加速している。市場は統合が進んでおり、主要企業が業界構造を支配している。Markforged、3DXTECH、BASF SE、Owens Corning、Anisoprint、Arevo、Polymakerなどの主要企業が市場動向形成において重要な役割を担っている。これらの主導企業は、進化する業界ニーズに対応するため、新製品・技術・用途を導入し、市場内でのイノベーションを牽引することが多い。

炭素繊維強化3Dプリント用ポリマーの革新度は高く、継続的に進展している:革新は化学分野(高繊維含有量の樹脂・ポリマーマトリクス配合、強化されたカップリング剤、耐熱性向上)から繊維技術(短繊維対構造化/連続繊維、ハイブリッド補強材)、プロセスハードウェアに至るまで多岐にわたる。

M&A活動は中程度で焦点が絞られている:大半の取引は戦略的な小規模買収(素材企業が特殊フィラメント/樹脂開発企業を買収、またはプリンターOEMが素材サプライヤーと提携)であり、大型取引ではない。この傾向は、既存の複合材・ポリマー企業が付加製造用素材・サービスへ進出すること、および規模拡大と市場参入を目指す大手化学/複合材企業による小規模革新的素材メーカーの統合を反映している。産業化が加速する中、垂直統合の動きは継続すると予想される。

規制の影響は限定的ながら重大である。航空宇宙・防衛・医療・自動車分野の規制体制では、トレーサビリティ・試験・認証が要求され、CFプリント部品の市場投入期間とコストを増加させる。逆に、規制承認(認証プラットフォーム上での積層造形部品の認可)が達成されれば、大規模OEMプログラムの扉が開かれるため、加速要因となる。

主な代替技術は金属積層造形と従来型複合材製造である。疲労寿命・耐熱性・損傷耐性がポリマー複合材を上回る構造用途では金属が依然主流であり、大型部品や超大量生産部品では従来型複合材積層・熱硬化性樹脂加工が部品単価面で優位性を維持する。CF強化プリントポリマーと代替技術間の経済性・技術的トレードオフが、プリント技術の採用適性を決定する。

製品タイプ別インサイト

短繊維充填フィラメントは、売上高ベースで炭素繊維強化3Dプリントポリマー市場を支配し、2024年には48.47%の市場シェアを占めた。これらのフィラメントは通常、切断炭素繊維をPLA、PETG、PA、PC、ABSなどの基材ポリマーと組み合わせ、標準グレードに比べて剛性の向上、反りの低減、寸法安定性の改善を実現する。これらはデスクトップおよび産業用FDMシステムで広く使用され、手頃な価格での機能プロトタイピングや小ロット生産を可能にします。

連続炭素繊維フィードストックセグメントは、予測期間中に9.6%という最速のCAGRで成長すると予想されています。これは連続繊維ストランドを熱可塑性または熱硬化性マトリックスと組み合わせ、卓越した強度重量比と剛性を実現する、最も先進的で高性能なカテゴリーです。繊維とマトリックスの同時積層が可能な専用プリンターを活用することで、従来の複合材料に迫る性能を持つ軽量構造部品の製造を可能にします。機械的完全性、耐疲労性、耐荷重能力が重要な航空宇宙、自動車、ハイエンド産業用途での採用が拡大しています。

高性能エンジニアリングポリマー分野は、PEEK、PEKK、PPSなどの高温・高強度ポリマーマトリックスと炭素繊維で補強された高級ナイロンで構成され、要求の厳しい構造・熱用途向けに設計されています。これらの材料は従来の複合材積層とプリントポリマーのギャップを埋めるもので、優れた耐熱性、化学的安定性、機械的耐久性を提供する。主に航空宇宙、自動車、防衛用途で使用され、機械加工されたアルミニウムや鋼材部品を代替可能な飛行対応部品や最終用途部品の製造を可能にする。

エンドユースインサイト

航空宇宙・防衛分野は、炭素繊維強化3Dプリントポリマー産業において収益面で主導的地位を占め、2024年には24.46%の市場シェアを獲得。エンドユーザーが軽量構造部品、ダクト、ブラケット、工具用途にこれらの材料を活用しているため、2025年から2033年にかけて年平均成長率(CAGR)8.1%で成長すると予測される。炭素強化ポリマーは、強度・耐熱性を維持しつつ厳しい規制基準に適合しながら、大幅な軽量化と幾何学的柔軟性を実現する。複雑な構造を廃棄物最小限で一体成型できる特性は、航空機・無人航空機・衛星プログラムにおけるコスト削減と持続可能性目標の両方を支援する。

自動車製造分野では、炭素繊維強化3Dプリント用ポリマーが軽量構造部品・半構造部品、カスタム工具、機能性試作モデルに広く採用されつつある。これらの材料はOEMや高性能車メーカーが車両重量削減、燃費向上、設計反復サイクルの加速を実現する。電気自動車プラットフォームの拡大に伴い、耐熱性・高強度を備えたプリント部品の需要が急増すると予測され、炭素充填エンジニアリングポリマーはコストと性能の魅力的なバランスを提供する。

産業用工具・治具分野は予測期間中、9.1%という最速のCAGRで拡大すると見込まれる。産業用工具・治具は炭素繊維強化3Dプリント材料の中核的応用領域であり、メーカーが要求に応じて強靭で軽量、寸法安定性に優れた治具・金型・組立工具を製造可能にする。これらの部品はリードタイム短縮、人間工学的改善、工場環境における機械的ストレスへの耐性を実現する。

消費財・電子機器産業では、炭素繊維強化ポリマーが最終製品の感触と機能を模倣した耐久性のある高精度プロトタイプや小ロット部品の製造に使用される。CF充填ポリマーの強化された剛性、マットな表面仕上げ、軽量特性は、コンセプト検証、筐体、機械組立に理想的です。産業分野と比較すると生産量は少ないものの、デザインスタジオ、スタートアップ、研究開発ラボにおける迅速な反復要求から恩恵を受けています。

地域別インサイト

北米の炭素繊維強化3Dプリント用ポリマー市場は、2024年に37.82%という最大の収益シェアを占めました。地政学的圧力と調達優先順位が北米市場を牽引しており、米国航空宇宙・防衛・自動車セクターを基盤とした成熟したイノベーション主導型市場を形成しています。活発な研究開発活動、早期技術導入、高性能ポリマーメーカーの存在が安定した需要成長を支えています。産業ユーザーは、最終用途部品、工具、認証航空機部品向けに炭素充填複合材の採用を拡大している一方、プリンターOEMやサービス局からなる強固なエコシステムが材料開発とプロセス標準化を推進し続けている。

米国炭素繊維強化3Dプリント用ポリマー市場の動向

米国は航空宇宙、防衛、高性能自動車用途における主導的立場を背景に、北米需要の大部分を占めた。政府支援イニシアチブと、材料革新企業・3Dプリンティング新興企業・OEM間の連携により、認証済み積層造形部品における炭素繊維強化ポリマーの用途が拡大している。同国の先進的な研究開発能力、強固な知的財産エコシステム、輸送・エネルギー分野における軽量化への注力が、持続的な成長と技術的リーダーシップを保証している。

欧州の炭素繊維強化3Dプリンティング用ポリマー市場動向

欧州は、主要な航空宇宙、自動車、産業機器メーカーに支えられ、世界の炭素繊維強化3Dプリントポリマー産業において強固な地位を維持している。同地域の持続可能性、軽量化、先進材料イノベーションへの重点が、炭素強化ポリマーの需要を牽引している。CO₂削減と循環型製造を促進する規制枠組みも採用を加速させている。ドイツ、英国、フランスは、材料サプライヤー、OEM、研究機関間のパートナーシップを通じて地域イノベーションを主導している。

ドイツの炭素繊維強化3Dプリント用ポリマー市場は予測期間中に成長が見込まれる。同国は世界トップクラスの自動車・エンジニアリング産業を基盤に、欧州最大の市場かつ炭素繊維強化3Dプリント用ポリマーのイノベーション拠点として位置づけられる。高性能材料、精密機械、積層造形(アディティブ・マニュファクチャリング)の研究開発における同国の強固な基盤が、炭素繊維強化フィラメントおよび連続繊維技術の迅速な商業化を促進している。ドイツのOEMメーカーは、自動車および産業製造における軽量構造部品、工具、最終用途部品向けに、これらの材料をますます活用している。

アジア太平洋地域の炭素繊維強化3Dプリント用ポリマー市場動向

アジア太平洋地域は、急速な工業化、自動車・電子・航空宇宙分野における積層造形の採用拡大、製造能力の拡充を背景に、予測期間中のCAGR10.0%で炭素繊維強化3Dプリント用ポリマー産業において最も成長が速い地域として台頭している。中国、日本、韓国、インドなどの国々は、生産の現地化と輸入依存度の低減を目的として、3Dプリンティングインフラと材料研究開発に多額の投資を行っている。同地域のコスト競争力と、ポリマーおよび炭素繊維前駆体に対する強固なサプライチェーンは、予測期間を通じて主要な生産拠点としての地位を確固たるものとしている。

中国の炭素繊維強化3Dプリント用ポリマー市場は、先進製造への強力な政府支援、堅調な航空宇宙・自動車産業、試作・金型分野における3Dプリント技術の急速な普及を背景に、アジア太平洋地域で圧倒的なシェアを占める。国内のプリンターメーカーや材料メーカーは、現地OEM向けに炭素繊維複合フィラメントや連続繊維システムの開発を加速している。デジタル製造と軽量化への強い注力により、中国は今後も世界市場の主要な成長エンジンであり続けると予想される。

ラテンアメリカにおける炭素繊維強化3Dプリント用ポリマー市場の動向

ラテンアメリカの炭素繊維強化3Dプリント用ポリマー産業は発展段階にあるものの、自動車、航空宇宙メンテナンス、産業用工具分野での需要が徐々に増加している。地域の成長はデジタル製造能力への投資を進める国々、特にブラジルとメキシコに集中している。高騰する材料輸入コストと限られた現地生産能力が普及の足かせとなっているが、3Dプリントサービスネットワークの拡大によりアクセス性は向上している。

主要炭素繊維強化3Dプリントポリマー企業インサイト

炭素繊維強化3Dプリントポリマーの競争環境は、専門材料メーカー、材料を垂直統合するプリンターOEM、積層造形用複合材分野に進出する大手化学・産業グループが混在する。これにより二極化した市場が形成されている:ニッチ用途(連続繊維システム、PEEK/PEKKカーボングレード)に迅速に対応する高性能専門サプライヤーと、大量生産向けエンジニアリンググレードの商品化とグローバルOEMプログラム供給を目指す資金力のある既存企業である。

主要カーボンファイバー強化3Dプリント用ポリマー企業:

以下はカーボンファイバー強化3Dプリント用ポリマー市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界トレンドを主導している。

- Markforged

- 3DXTECH

- BASF SE

- Owens Corning

- Anisoprint

- Arevo

- Polymaker

- ColorFabb

- Stratasys

最近の動向

- 2025年10月、PolymakerのフィラメントラインであるFiberonは、15%のガラス繊維で補強されたPETマトリックスである新素材PET-GF15を発表しました。この材料は、高い印刷性とほぼ等方性の強度を兼ね備えた工業用レベルの機械的特性を提供します。引張試験では、XY方向の強度が約59.9MPaを達成し、Z軸方向の強度が大幅に改善されました(従来の炭素充填PETグレードと比較して層間接着性が73%向上)。機能性プロトタイプ、金型、治具、繰り返し応力や熱サイクルに曝される最終用途部品、さらには高周波(RF)感応部品への使用を想定している。発売時には、Fiberonの流通ネットワークを通じて世界的に複数カラーで提供される。

グローバル炭素繊維強化3Dプリント用ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchが製品タイプ、最終用途、地域に基づいてグローバル炭素繊維強化3Dプリント用ポリマー市場レポートをセグメント化しています:

- 製品タイプ別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 短繊維充填フィラメント

- 高性能エンジニアリングポリマー

- 連続炭素繊維原料

- その他の製品タイプ

- 最終用途別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 航空宇宙・防衛

- 自動車

- 産業用工具・治具

- 民生・電子機器プロトタイピング

- その他用途

- 地域別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源及び第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場製品及びデータ可視化

1.6. データ検証及び公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 炭素繊維強化3Dプリントポリマー市場変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 親市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩ロードマップ(2021年~2030年)

3.4. 持続可能性動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、USD/kg)

3.5.1. 価格設定に影響を与える主要要因

3.5.2. 需給ギャップ分析

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 市場ダイナミクス

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の交渉力

3.8.2. 購入者の交渉力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競合企業の競争

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的要因

3.9.6. 法的環境

第4章. 炭素繊維強化3Dプリンティングポリマー市場:製品タイプ別見通し・予測

4.1. 炭素繊維強化3Dプリント用ポリマー市場:製品タイプ別動向分析、2024年及び2033年

4.1.1. 短繊維充填フィラメント

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル) (トン)

4.1.2. 高性能エンジニアリングポリマー

4.1.2.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

4.1.3. 連続炭素繊維原料

4.1.4. その他の製品タイプ

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

第5章 炭素繊維強化3Dプリント用ポリマー市場:用途別見通し・予測

5.1. 炭素繊維強化3Dプリント用ポリマー市場:用途別動向分析(2024年及び2033年)

5.1.1. 航空宇宙・防衛

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.2. 自動車

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.3. 工業用工具・治具

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.4. 消費者向け・電子機器プロトタイピング

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.5. その他の最終用途

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

第6章 炭素繊維強化3Dプリンティングポリマー市場 地域別見通し・予測

6.1. 地域別概要

6.2. 炭素繊維強化3Dプリンティングポリマー市場:地域別動向分析(2024年および2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.3.2. 用途別市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.3.3. 製品タイプ別市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.3.4. 米国

6.3.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.4.2. 市場推定値と予測、最終用途別、2021年~2033年(百万米ドル) (トン)

6.3.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.3.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4. ヨーロッパ

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.4.4.2. 最終用途別市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.4.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.4.6.2. 最終用途別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.4.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.8.2. 市場推定値と予測、最終用途別、2021年~2033年(百万米ドル)(トン)

6.4.8.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.5.4.2. 最終用途別市場予測と推定、2021年~2033年(百万米ドル) (トン)

6.5.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場推定値および予測、2021年~2033年(百万米ドル)(トン)

6.5.6.2. 市場推定値および予測、最終用途別、2021年~2033年(百万米ドル)(トン)

6.5.6.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.5.7.2. 最終用途別市場規模予測、2021年~2033年 (百万米ドル) (トン)

6.5.7.3. 製品タイプ別市場予測、2021年~2033年 (百万米ドル) (トン)

6.6. ラテンアメリカ

6.6.1. 市場予測、2021年~2033年 (百万米ドル) (トン)

6.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場推定値および予測、2021年~2033年(百万米ドル)(トン)

6.6.4.2. 最終用途別市場推定値および予測、2021年~2033年(百万米ドル)(トン)

6.6.4.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場推定値および予測、2021年~2033年(百万米ドル)(トン)

6.6.5.2. 市場推定値および予測、最終用途別、2021年~2033年(百万米ドル)(トン)

6.6.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.7.4.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.7.4.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.7.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.7.6.2. 最終用途別市場予測と推定、2021年~2033年(百万米ドル) (トン)

6.7.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル) (トン)

第7章 炭素繊維強化3Dプリンティングポリマー市場:競争環境

7.1. 主要市場参加者別:最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品タイプ別ベンチマーキング

7.4.3.1. Markforged

7.4.3.2. 3DXTECH

7.4.3.3. BASF SE

7.4.3.4. Owens Corning

7.4.3.5. Anisoprint

7.4.3.6. Arevo

7.4.3.7. Polymaker

7.4.3.8. ColorFabb

7.4.3.9. Stratasys

表一覧

表1 短繊維充填フィラメント市場規模予測(2021-2033年)(百万米ドル)(トン)

表2 高性能エンジニアリングポリマー市場規模予測(2021-2033年)(百万米ドル)(トン)

表3 連続炭素繊維原料市場の見積もりと予測、2021-2033年(百万米ドル)(トン)

表4 その他の製品市場の見積もりと予測、2021-2033年(百万米ドル)(トン)

表5 航空宇宙・防衛市場の見積もりと予測、2021-2033年(百万米ドル) (トン)

表6 自動車市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表7 工業用工具・治具市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表8 消費者・電子機器プロトタイピング市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表9 その他の最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

表10 北米炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル)(トン)

表11 北米炭素繊維強化3Dプリンティングポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表12 米国炭素繊維強化3Dプリンティングポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル)

(トン)

表13 米国炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表14 カナダ炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(トン)

表15 カナダにおける炭素繊維強化3Dプリンティングポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表16 メキシコにおける炭素繊維強化3Dプリンティングポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル) (トン)

表17 メキシコ炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表18 欧州炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル)(トン)

表19 欧州カーボンファイバー強化3Dプリンティングポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表20 ドイツカーボンファイバー強化3Dプリンティングポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル) (トン)

表21 ドイツの炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表22 英国の炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(トン)

表23 イギリスにおける炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル) (トン)

表24 フランスにおける炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表25 フランスにおける炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表26 イタリアの炭素繊維強化3Dプリンティングポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表27 イタリアの炭素繊維強化3Dプリンティングポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表28 スペインにおける炭素繊維強化3Dプリンティングポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表29 スペインにおける炭素繊維強化3Dプリンティングポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表30 アジア太平洋地域 炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表31 アジア太平洋地域における炭素繊維強化3Dプリンティングポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表32 中国における炭素繊維強化3Dプリンティングポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (トン)

表33 中国炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表34 インド炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(トン)

表35 インドの炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表36 日本の炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル)(トン)

表37 日本の炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表38 韓国の炭素繊維強化3Dプリント用ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

(トン)

表39 韓国の炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表40 ラテンアメリカ 炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表41 ラテンアメリカ 炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表42 ブラジルにおける炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表43 ブラジルにおける炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表44 アルゼンチン炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表45 アルゼンチン炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表46 中東・アフリカ地域における炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表47 中東・アフリカ地域における炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (トン)

表48 サウジアラビアの炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表49 サウジアラビアの炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表50 アラブ首長国連邦(UAE)における炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)

表51 アラブ首長国連邦(UAE)における炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (トン)

表52 南アフリカ 炭素繊維強化3Dプリント用ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表53 南アフリカ 炭素繊維強化3Dプリント用ポリマー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場製品タイプと検証

図5 市場スナップショット

図6 セグメント別見通し

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 炭素繊維強化3Dプリント用ポリマー市場、製品タイプ別:主なポイント

図13 炭素繊維強化3Dプリント用ポリマー市場、製品タイプ別:市場シェア(2024年及び2033年)

図14 炭素繊維強化3Dプリンティングポリマー市場、用途別:主なポイント

図15 炭素繊維強化3Dプリンティングポリマー市場、最終用途別:市場シェア、2024年及び2033年

図16 炭素繊維強化3Dプリンティングポリマー市場、地域別:主なポイント

図17 炭素繊維強化3Dプリンティングポリマー市場、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/