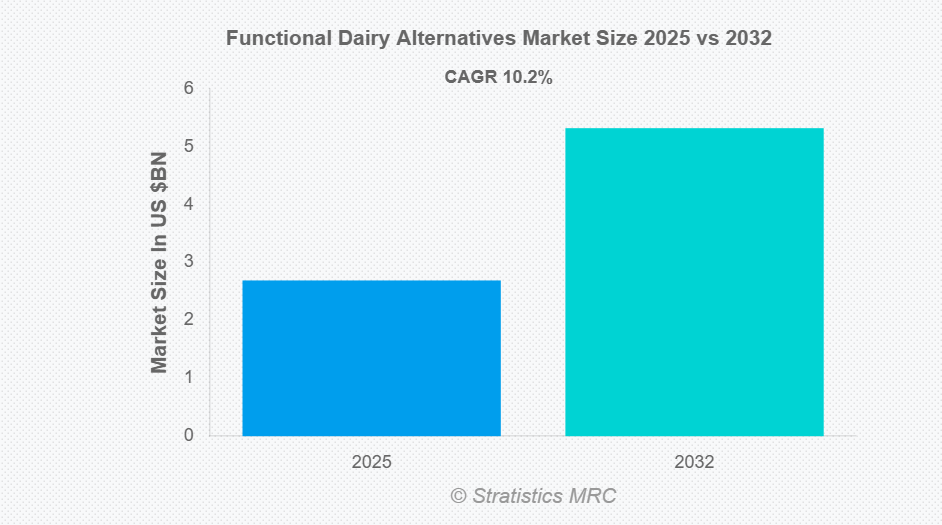

市場の動向:

推進要因:

乳糖不耐症および乳製品アレルギーの増加

世界的に乳糖不耐症や乳製品アレルギーの有病率が高まっていることが、機能性乳製品代替品の需要を後押ししています。栄養価が高く、かつ乳製品を含まない選択肢を求める消費者は、ビタミン、ミネラル、および生物活性物質を強化した植物由来の製品に目を向けています。この傾向は、乳糖不耐症の割合が高い地域で特に顕著であり、イノベーションと製品の多様化を後押ししています。消化器の健康やアレルゲンフリーの食事に対する意識が高まるにつれ、メーカーは変化する消費者の嗜好に応えるため、機能性乳製品代替品の品揃えを拡大しています。

抑制要因:

高い生産コスト

高い生産コストは、市場にとって重大な課題となっています。高品質な植物由来原料の調達、製品への生物活性化合物の添加、そして風味や食感の一貫性を維持するためには、高度な技術が必要となる場合が多く、それにより運営コストが増加します。これらのコストは価格設定の柔軟性を制限し、特に価格に敏感な地域において市場の普及を遅らせる可能性があります。メーカーはイノベーションとコスト効率のバランスを取らなければならず、一方で消費者はプレミアム価格と健康上のメリットを天秤にかけるため、手頃な価格設定が市場の広範な成長における主要な制約要因となっています。

機会:

健康・ウェルネスのトレンド

世界的に高まる健康とウェルネスへの関心は、機能性乳代替品にとって大きな機会をもたらしています。栄養、免疫力、消化器の健康に対する消費者の意識の高まりにより、タンパク質、プロバイオティクス、必須ビタミンを強化した製品への需要が拡大しています。体重管理、骨の強度、そして全体的な健康をサポートする植物由来の代替品が、ますます求められています。製品開発をウェルネスのトレンドに合わせることで、企業は健康志向の消費者を惹きつけ、市場浸透率を高め、機能性、クリーンラベル、栄養強化された非乳製品へのシフトを活かすことができます。

脅威:

サプライチェーンの課題

サプライチェーンの課題は、市場の持続的な成長を脅かしています。大豆、アーモンド、オーツ麦などの高品質な植物由来原料への依存は、産業を作物の収穫量の変動、輸送の遅延、地政学的混乱の影響を受けやすくしています。いかなる中断も、生産スケジュール、製品の供給状況、コスト構造に影響を及ぼす可能性があります。さらに、厳格な品質管理や規制要件が状況を複雑にしています。メーカーは、リスクを軽減するために強靭な調達戦略を採用し、物流を最適化することで、製品の品質と消費者の信頼を維持しつつ、供給の途絶を防ぐ必要があります。

新型コロナウイルスの影響:

新型コロナウイルスのパンデミックは、サプライチェーンの混乱、工場の一時的な操業停止、および消費者行動の変化を通じて、機能性乳代替品市場に影響を与えました。健康志向の製品への需要が急増した一方で、物流上の制約や原材料の不足が事業運営上の課題となりました。EコマースやD2C(消費者直販)チャネルが注目を集め、ブランドが売上を維持するのに役立ちました。また、パンデミックは免疫力を高め、栄養豊富な代替品に対する消費者の関心を加速させ、長期的な市場の可能性を強固なものにしました。

予測期間中、豆類セグメントが最大規模になると予想されます

機能性乳代替品における大豆やその他の豆類の広範な利用により、予測期間中、豆類セグメントが最大の市場シェアを占めると予想されます。豆類は高品質なタンパク質、必須アミノ酸、そしてプロバイオティクスやビタミンを強化するための基質を提供するため、乳糖不耐症の方やヴィーガンの方にとって理想的な選択肢となっています。その手頃な価格、栄養価、そして汎用性は、飲料、ヨーグルト、デザートなど幅広い分野での製品イノベーションを支えています。植物性タンパク質の利点に対する認識の高まりは、世界市場におけるマメ科植物の優位性をさらに強固なものにしています。

予測期間中、タンパク質セグメントが最も高いCAGRを示すと予想されます

予測期間中、栄養価が高く機能的な乳製品代替品への需要が高まるにつれ、タンパク質セグメントが最も高い成長率を示すと予測されています。消費者は、筋肉の健康、満腹感、そして全体的なウェルネスをサポートするために、植物性タンパク質を強化した製品をますます求めています。タンパク質の抽出および強化技術の革新により、食感、味、消化性が向上し、幅広い消費者層を惹きつけています。豆類、ナッツ、種子由来のタンパク質を強化した機能性乳製品代替品は、世界的なフィットネス、健康、クリーンラベルのトレンドと合致しており、このセグメントは急速な成長と市場機会の拡大が見込まれています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、植物性食への消費者の高い受容度、乳糖不耐症の増加、および機能性食品への意識の高まりにより、最大の市場シェアを占めると予想されます。中国、インド、日本などの国々では、健康志向の高い人々を原動力として、強化された非乳製品代替品への需要が増加しています。強固なサプライチェーン、拡大する小売チャネル、および栄養意識を促進する政府の取り組みが、市場の優位性をさらに支えています。アジア太平洋地域は、製品イノベーションと大規模な消費の重要な拠点であり続けています。

CAGRが最も高い地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されます。これは、乳糖フリーおよびヴィーガン代替品への需要の高まりに加え、可処分所得の高さが、タンパク質、プロバイオティクス、ビタミンを強化した機能性乳製品の普及を可能にしているためです。強固な小売インフラ、イノベーション主導の製品発売、戦略的なマーケティングキャンペーンが、さらなる成長を加速させています。クリーンラベル、栄養強化、倫理的に調達された製品に対する消費者の嗜好により、北米は機能性乳代替品市場として急速に拡大しています。

市場の主要企業

機能性乳代替品市場の主要企業には、Danone, Freedom Foods Group Ltd., Oatly Group AB, Valsoia S.p.A., Blue Diamond Growers, Eden Foods, Inc., SunOpta Inc., Living Harvest Foods Inc., The Hain Celestial Group, Inc., Nutriops S.L, Vitasoy International Holdings Ltd., Earth’s Own Food Company Inc., Califia Farms, Daiya Foods Inc. and Ripple Foods.などが挙げられます。

主な動向:

2025年12月、ダノンは「ビッグ・テン・カンファレンス」と複数年にわたるパートナーシップを締結し、同社の「オイコス」および「シルク」ブランドを活用して栄養改善に取り組むことになりました。この歴史的なパートナーシップは、ビッグ・テン加盟校のキャンパス内外において、学生やアスリートが健康的な食品をより利用しやすくすることを目指しています。

2025年10月、ライフウェイ・フーズとダノンは、ライフウェイの取締役会に4名の独立取締役を新たに迎え入れ、会長とCEOの役割を分離し、関連訴訟を保留し、株主間契約に基づくダノンの権利を制限することで合意しました。

対象製品:

• 植物性ミルク

• 植物性ヨーグルト

• 植物性チーズ

• 植物性アイスクリーム

• その他の製品

原料:

• ナッツ・種子

• 豆類

• 穀物

• その他の原料

機能性成分:

• ビタミン・ミネラル

• プロバイオティクス

• タンパク質

• 食物繊維

• オメガ3・脂肪酸

• その他の成分

形態:

• 液体

• 粉末

• その他の形態

対象となる流通チャネル:

• スーパーマーケット/ハイパーマーケット

• コンビニエンスストア

• 専門店

• オンライン小売

• その他の流通チャネル

対象となるエンドユーザー:

• 成人

• 子供

• アスリート

• 高齢者

• その他のエンドユーザー

対象となる地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋諸国

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米アメリカ諸国

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ諸国

目次

1 概要

2 序文

2.1 要旨

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査情報源

2.5.1 一次調査情報源

2.5.2 二次調査資料

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 新型コロナウイルス(Covid-19)の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 世界の機能性乳代替品市場(製品別)

5.1 はじめに

5.2 植物性ミルク

5.2.1 アーモンドミルク

5.2.2 豆乳

5.2.3 オートミルク

5.2.4 ココナッツミルク

5.2.5 ライスミルク

5.2.6 エンドウ豆タンパク質ミルク

5.3 植物性ヨーグルト

5.3.1 アーモンドヨーグルト

5.3.2 ココナッツヨーグルト

5.3.3 豆乳ヨーグルト

5.3.4 オートミールヨーグルト

5.4 植物由来チーズ

5.4.1 スライス

5.4.2 シュレッド

5.4.3 ブロック

5.4.4 スプレッドタイプ

5.5 植物由来のアイスクリーム

5.6 その他の製品

6 世界の機能性乳代替品市場(原料別)

6.1 はじめに

6.2 ナッツ・種子

6.3 マメ科植物

6.4 穀物

6.5 その他の原料

7 世界の機能性乳代替品市場(機能性成分別)

7.1 はじめに

7.2 ビタミン・ミネラル

7.3 プロバイオティクス

7.4 タンパク質

7.5 食物繊維

7.6 オメガ3および脂肪酸

7.7 その他の成分

8 世界の機能性乳代替品市場(形態別)

8.1 はじめに

8.2 液体

8.3 粉末

8.4 その他の形態

9 世界の機能性乳代替品市場(流通チャネル別)

9.1 はじめに

9.2 スーパーマーケット/ハイパーマーケット

9.3 コンビニエンスストア

9.4 専門店

9.5 オンライン小売

9.6 その他の流通チャネル

10 世界の機能性乳製品代替品市場(エンドユーザー別)

10.1 はじめに

10.2 成人

10.3 子供

10.4 アスリート

10.5 高齢者

10.6 その他のエンドユーザー

11 世界の機能性乳代替品市場(地域別)

11.1 はじめに

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋のその他地域

11.5 南米アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米アメリカのその他地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他地域

12 主な動向

12.1 契約、提携、協力、および合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ダノン

13.2 フリーダム・フーズ・グループ・リミテッド

13.3 オートリー・グループAB

13.4 ヴァルソイア(Valsoia S.p.A.)

13.5 ブルー・ダイヤモンド・グローワーズ(Blue Diamond Growers)

13.6 エデン・フーズ(Eden Foods, Inc.)

13.7 サンオプタ(SunOpta Inc.)

13.8 リビング・ハーベスト・フーズ(Living Harvest Foods Inc.)

13.9 ヘイン・セレスティアル・グループ(The Hain Celestial Group, Inc.)

13.10 ニュートリオプス(Nutriops S.L.)

13.11 ヴィタソイ・インターナショナル・ホールディングス社13.12 アース・オウン・フード・カンパニー社13.13 カリフィア・ファームズ13.14 ダイヤ・フーズ社13.15 リップル・フーズ 表の一覧 1 世界の機能性乳代替品市場の見通し:地域別(2024-2032年) (百万ドル)2 世界の機能性乳代替品市場の見通し:製品別(2024-2032年)(百万ドル)3 世界の機能性乳代替品市場の見通し:植物性ミルク別(2024-2032年)(百万ドル)4 世界の機能性乳代替品市場の見通し:アーモンドミルク別(2024-2032年) (百万ドル)5 世界の機能性乳代替品市場見通し、豆乳別(2024-2032年)(百万ドル)6 世界の機能性乳代替品市場見通し、オーツミルク別(2024-2032年)(百万ドル)7 世界の機能性乳代替品市場見通し、ココナッツミルク別(2024-2032年)(百万ドル)8 世界の機能性乳代替品市場の見通し:ライスミルク別(2024-2032年)(百万ドル)9 世界の機能性乳代替品市場の見通し:エンドウ豆タンパク質ミルク別(2024-2032年)(百万ドル)10 世界の機能性乳代替品市場の見通し:植物由来ヨーグルト別(2024-2032年)(百万ドル)

11 アーモンドヨーグルト別、世界の機能性乳代替品市場の見通し(2024-2032年)(百万ドル)

12 ココナッツヨーグルト別、世界の機能性乳代替品市場の見通し(2024-2032年)(百万ドル)

13 大豆ヨーグルト別、世界の機能性乳代替品市場の見通し(2024-2032年)(百万ドル)

14 オート麦ヨーグルト別、世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

15 植物由来チーズ別、世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

16 スライス別、世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

17 世界の機能性乳代替品市場見通し:シュレッドタイプ別(2024-2032年)(百万ドル)

18 世界の機能性乳代替品市場見通し:ブロックタイプ別(2024-2032年)(百万ドル)

19 世界の機能性乳代替品市場見通し:スプレッドタイプ別(2024-2032年)(百万ドル)

20 世界の機能性乳代替品市場の見通し:植物由来アイスクリーム別(2024-2032年)(百万ドル)

21 世界の機能性乳代替品市場の見通し:その他の製品別(2024-2032年)(百万ドル)

22 世界の機能性乳代替品市場の見通し:原料別(2024-2032年)(百万ドル)

23 ナッツ・種子別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

24 マメ科植物別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

25 穀物別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

26 世界の機能性乳代替品市場見通し:その他の原料別(2024-2032年)(百万ドル)

27 世界の機能性乳代替品市場見通し:機能性成分別(2024-2032年)(百万ドル)

28 世界の機能性乳代替品市場見通し:ビタミン・ミネラル別(2024-2032年) (百万ドル)

29 プロバイオティクス別、世界の機能性乳代替品市場の見通し(2024-2032年)(百万ドル)

30 タンパク質別、世界の機能性乳代替品市場の見通し(2024-2032年)(百万ドル)

31 食物繊維別、世界の機能性乳代替品市場の見通し(2024-2032年)(百万ドル)

32 オメガ3および脂肪酸別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

33 その他の成分別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

34 形態別 世界の機能性乳代替品市場見通し(2024-2032年) (百万ドル)

35 世界の機能性乳代替品市場見通し:液体別(2024-2032年)(百万ドル)

36 世界の機能性乳代替品市場見通し:粉末別(2024-2032年)(百万ドル)

37 世界の機能性乳代替品市場見通し:その他の形態別(2024-2032年)(百万ドル)

38 流通チャネル別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

39 スーパーマーケット/ハイパーマーケット別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

40 コンビニエンスストア別 世界の機能性乳代替品市場見通し(2024-2032年)(百万ドル)

41 世界の機能性乳代替品市場の見通し:専門店別(2024-2032年)(百万ドル)

42 世界の機能性乳代替品市場の見通し:オンライン小売別(2024-2032年)(百万ドル)

43 世界の機能性乳代替品市場の見通し:その他の流通チャネル別(2024-2032年)(百万ドル)

44 世界の機能性乳代替品市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

45 世界の機能性乳代替品市場見通し:成人別(2024-2032年)(百万ドル)

46 世界の機能性乳代替品市場見通し:子供別(2024-2032年)(百万ドル)

47 世界の機能性乳代替品市場の見通し:アスリート別(2024-2032年)(百万ドル)

48 世界の機能性乳代替品市場の見通し:高齢者別(2024-2032年)(百万ドル)

49 世界の機能性乳代替品市場の見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/