毎年、約170万人の入院患者(およそ20人に1人)がHAIに感染し、入院患者の5~10%が罹患し、10万人近くが死亡しています。この驚くべき数字は、他の多くの報告義務のある疾患の発症率や死亡率を上回っており、高度な空気浄化ソリューションや水浄化ソリューションの緊急の必要性を浮き彫りにしています。 効果的なろ過・吸着能力で知られる活性炭は、無菌環境を維持し、医療施設での感染リスクを低減するために採用されるケースが増えています。

さらに、脱色と浄化に不可欠な役割を果たすことが、その需要の原動力となっています。熱活性化によって強化されたその高い多孔質構造は、不純物、顔料、染料の効率的な吸着を可能にします。これにより、製品の品質、安全性、外観が向上します。活性炭は、不要な物質を捕捉し、よりクリーンで効果的な医薬品を確保するために、製造工程で広く使用されています。産業界の研究開発投資の増加は、活性炭のような高性能の精製ソリューションの必要性をさらに煽っています。これらの要因が、製薬・医療産業向け活性炭の需要を促進しています。

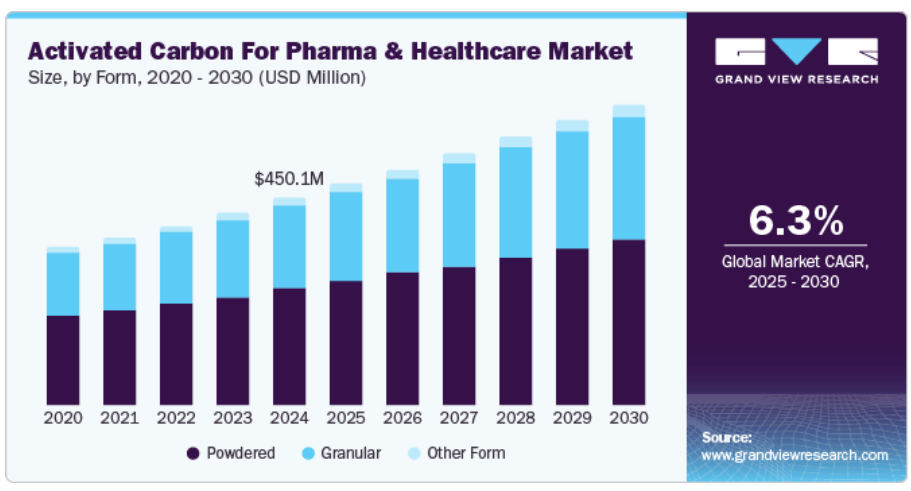

形態の洞察

2024年の医薬品・医療用活性炭市場は、粉末活性炭が56.3%で最大の売上シェアを占めました。粉末活性炭(PAC)は、廃水中の医薬品化合物の低減に効果的であることが実証されており、排出されたカルバマゼピンとジクロフェナクは10~25mg/Lの投与レベルで63~84%低減しました。PACは、自治体の廃水処理における医薬品汚染物質の抑制に不可欠なツールです。また、汚泥の質を向上させ、乾燥重量を+1%増加させる一方、汚泥生成量の増加を7~9%に抑え、より効率的な廃棄物管理に貢献します。

粒状活性炭セグメントは、予測期間中最も速いCAGR 6.9%で成長する見込みです。粒状活性炭は、優れた吸収性、取り扱いと保管の容易さ、再生能力などの主な特性により、製薬・医療企業にますます好まれています。粒状活性炭は、ろ過の繰り返しに耐えることができるため、採用が増加しています。市場参加者間の提携や供給契約の増加も、このセグメントの成長経験に貢献しています。2024年、粒状活性炭(GAC)の主要メーカーの1つであるArq, Inc.は、主に原料精製に関連するプロセス用に設計されたGAC製品の複数の供給契約を確保したと発表しました。

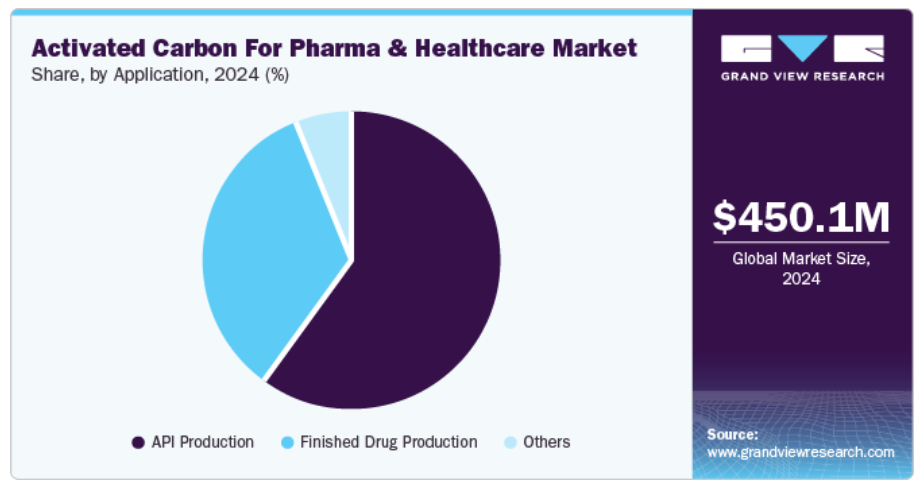

アプリケーションの洞察

医薬品・医療産業向け活性炭は、原薬生産が2024年に最大の売上シェアを占めました。医薬品の主要成分であり、治療効果をもたらす原薬の製造において、活性炭は不純物の除去、脱色、pH調整、安定性、汚染防止、製品の品質向上に役立ちます。製薬産業は、世界で最も急速に発展している分野の1つであり、原薬が中心的な役割を果たしています。

完成品医薬品製造セグメントは予測期間中に大きく成長する見込みです。活性炭は医薬品廃水処理で重要な役割を果たし、医薬品製造後の環境コンプライアンスを確保するために残留薬剤や汚染物質を除去します。

地域別インサイト

アジア太平洋地域の製薬・医療用活性炭市場は、2024年に48.6%の最大収益シェアで世界市場を支配しました。急速な産業化と都市化により需要が高まっています。アジア諸国では医薬品生産が増加しており、効率的な浄化のニーズがさらに高まっています。武田薬品工業、サン・ファーマシューティカル・インダストリーズ、シプラなどの大手企業は、さまざまな医薬品製造やろ過工程で活性炭を使用し、この需要に大きく貢献しています。

中国の製薬・医療用活性炭市場の動向

中国の製薬・医療用活性炭市場は、2024年の売上高シェアでアジア太平洋市場を席巻。医薬品製造における原薬や中間体の精製に不可欠な活性炭は、中国の製薬・医療分野の拡大が需要を後押ししています。産業・情報技術省によると、2021年以降、同産業は第14次5カ年計画に牽引され、年平均9.3%の成長を遂げています。医薬品の排出や廃棄物管理に関する厳しい環境規制により、空気や水の浄化に活性炭の使用が増加しています。また、活性炭の錠剤やカプセルは、中毒、消化不良、鼓腸を治療するために病院や薬局で広く使用されています。

北米の製薬・医療用活性炭市場の動向

北米の医薬品・医療用活性炭市場は、2024年にかなりの市場シェアを占めました。製薬産業の成長と医療分野のクリーン化が市場の需要を牽引しています。さらに、米国消化器病学会(AGA)によると、継続的に増加している市販の胃の問題の治療に使用されています。2022年には、6,000万〜7,000万人のアメリカ人が胃腸疾患に苦しんでいると報告されています。また、北米は2021年に世界の医薬品売上高の49.1%を占め、世界の医薬品市場における支配的な地位を示し、活性炭の需要を加速しています。

米国の製薬・医療用活性炭市場は北米市場をリードし、2024年に最大の収益シェアを占めました。需要の高まりは、FDAのような機関からの規制圧力の増加、環境ガイドラインの厳格化など、いくつかの重要な要因によるものです。活性炭は、医薬品有効成分や中間体から不純物を除去することで、これらの基準を満たします。活性炭の医療用途、特に薬物の過剰摂取の治療への応用は、2023年に報告された過剰摂取による死亡者数105,007人に見られるように、ますます不可欠になっています。環境と健康に対する意識の高まりも、医療分野におけるよりクリーンで持続可能な生産を後押ししています。

ヨーロッパ製薬・医療用活性炭市場の動向

ヨーロッパの製薬・医療用活性炭市場は、2024年にかなりの市場シェアを占めました。需要の増加は、医薬品を含む様々な産業での利用拡大が主な要因です。2022年、製薬部門はヨーロッパでの研究開発に5,350万米ドル以上を投資しました。さらに、同地域における消化器系疾患の増加は、特定の症状の管理に役立つことから、活性炭の主要な促進要因となっています。United European Gastroenterology(UEG)のレポートによると、2023年には、この地域で3億3,200万人以上が消化器系疾患を抱えて生活していると推定されています。

製薬・医療用活性炭の主要企業の洞察

医薬品・医療用活性炭産業の主要企業には、大阪ガスケミカル、カルゴンカーボン、JACOBI CARBONS GROUP、Cabot Corporationなどがあります。これらの企業は、精製技術の革新、厳格な規制基準の遵守、製品用途の拡大に注力しています。これらの企業は、医薬品製造、廃水処理、中毒治療などの医療用途向けの高品質で効率的なソリューションに注力しています。強力な研究開発投資と大手製薬会社との戦略的パートナーシップも成長の持続に貢献しています。

- 大阪ガスケミカルは、活性炭、炭素繊維、ファインケミカル、木材防腐剤などの素材を製造。同社は医薬品、電子機器、環境分野など様々な産業にサービスを提供しており、製品提供と事業運営において革新性と持続可能性に重点を置いています。

- カルゴン・カーボン・コーポレーションは、石炭、木材、ココナッツベースの活性炭製品を粒状、粉末状、ペレット状、布状で製造しています。

製薬・医療向け活性炭の主要企業

製薬・医療用活性炭市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Jacobi Group

- Chemviron (a Kuraray Company)

- Haycarb PLC

- Boyce Carbon

- Southern Carbon Pvt. Ltd.

- Suneeta Carbons

- Calgon Carbon Corporation

- Karbonous Inc.

- Norit

- Donau Carbon GmbH

最近の動向

- 2025年2月、JACOBI CARBONS GROUPは、2025年4月よりヤシ殻系活性炭の価格を15~20%値上げすると発表。最近の原料コストの高騰により、この調整が必要になったため。

- 2024年12月、ADBAのメンバーであるCPL/Puragen Activated Carbonsは、以前は処理不可能であったバイオガス部門からの高硫黄使用済みカーボンの再活性化における画期的な功績により、MRW National Recycling Awards 2024のEnergy Innovation賞を受賞しました。

製薬・医療用活性炭の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量と収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供します。この調査レポートは、医薬品・医療向け活性炭の世界市場を形態、用途、地域別に分類しています:

- 形態の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 粉末

- 粒状

- その他の形態

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 原薬生産

- 最終医薬品生産

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 製薬・医療用活性炭市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 製薬・医療用活性炭市場 形態別推定と動向分析

4.1. セグメントダッシュボード

4.2. 製薬・医療用活性炭市場 形態別動向分析と市場シェア、2024年・2030年

4.3. 粉末

4.3.1. 粉末状市場の収益予測および予測、2018年〜2030年 (キロトン、百万米ドル)

4.4. 顆粒状

4.4.1. 2018〜2030年の顆粒剤市場の売上高推定と予測(キロトン、百万米ドル)

4.5. その他の形態

4.5.1. その他の形態市場の2018〜2030年の収益予測および予測(キロトン、百万米ドル)

第5章. 製薬・医療用活性炭市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 製薬・医療用活性炭市場: アプリケーション動向分析と市場シェア、2024年・2030年

5.3. 原薬生産

5.3.1. 医薬品・医療用活性炭市場:原薬生産における収益予測と予測、2018年〜2030年(キロトン、百万米ドル)

5.4. 最終医薬品生産

5.4.1. 製薬・医療用活性炭市場の収益予測:最終医薬品生産、2018〜2030年(キロトン、百万米ドル)

5.5. その他

5.5.1. その他の用途における製薬・医療用活性炭市場の売上高推計と予測、2018年~2030年(キロトン、百万米ドル)

第6章. 医薬品・医療用活性炭市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2024年〜2030年

6.2. 北米

6.2.1. 北米の製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国の製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ製薬用・医療用活性炭市場の推定と予測、2018~2030年 (千トン、百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツの製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.3.3. イギリス

6.3.3.1. 主要国の動向

6.3.3.2. イギリスの製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの医薬品・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリアの製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインの医薬品・医療用活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の製薬・医療用活性炭市場の推定と予測、2018年~2030年 (千トン、百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドの製薬・医療向け活性炭市場の推定と予測、2018年~2030年(キロトン、百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本の製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国の製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. オーストラリアの製薬・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.5. 南米アメリカ

6.5.1. 南米医薬医療用活性炭市場の推定と予測、2018~2030年 (千トン、百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルの医薬品・医療用活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチンの医薬品・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの医薬品・医療用活性炭市場の推定と予測、2018~2030年 (千トン、百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 南アフリカの医薬品・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビアの医薬品・医療向け活性炭市場の推定と予測、2018年~2030年 (キロトン、百万米ドル)

第7章 製薬・ヘルスケア向け活性炭 医薬品・医療用活性炭市場 – 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ

7.4. ポジション分析、2024年

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併と買収

7.5.3. 提携・協力

7.5.4. 新フォームの発表

7.5.5. 研究開発

7.6. 企業プロフィール

7.6.1. ヤコビグループ

7.6.1.1. 参加企業の概要

7.6.1.2. 業績

7.6.1.3. フォームベンチマーク

7.6.1.4. 最近の動向

7.6.2. ケミビロン(クラレ)

7.6.2.1. 会社概要

7.6.2.2. 業績

7.6.2.3. フォームベンチマーク

7.6.2.4. 最近の動向

7.6.3. ヘイカーブPLC

7.6.3.1. 会社概要

7.6.3.2. 業績

7.6.3.3. フォームベンチマーク

7.6.3.4. 最近の動向

7.6.4. ボイスカーボン

7.6.4.1. 参加企業の概要

7.6.4.2. 業績

7.6.4.3. フォームベンチマーク

7.6.4.4. 最近の動向

7.6.5. サザンカーボン社

7.6.5.1. 参加企業の概要

7.6.5.2. 業績

7.6.5.3. フォームベンチマーク

7.6.5.4. 最近の動向

7.6.6. スニータ・カーボン

7.6.6.1. 参加企業の概要

7.6.6.2. 業績

7.6.6.3. フォームベンチマーク

7.6.6.4. 最近の動向

7.6.7. カルゴンカーボンコーポレーション

7.6.7.1. 会社概要

7.6.7.2. 業績

7.6.7.3. フォームベンチマーク

7.6.7.4. 最近の動向

7.6.8. カーボナス社

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. フォームベンチマーク

7.6.8.4. 最近の動向

7.6.9. ノリット

7.6.9.1. 参加者の概要

7.6.9.2. 業績

7.6.9.3. フォームベンチマーク

7.6.9.4. 最近の動向

7.6.10. ドナウ・カーボン社

7.6.10.1. 参加企業の概要

7.6.10.2. 業績

7.6.10.3. フォームベンチマーク

7.6.10.4. 最近の動向

表一覧

表1. 略語一覧

表2. 製薬・医療向け活性炭市場 2018年~2030年 (キロトン) (百万米ドル)

表3. 製薬・医療向け活性炭の世界市場 2018年~2030年 形状別推計・予測 (千トン) (百万米ドル)

表4. 製薬・医療向け活性炭の世界市場の用途別推計と予測、2018年~2030年(キロトン) (百万米ドル)

表5. 製薬・医療向け活性炭の世界市場の地域別推計と予測、2018年~2030年(キロトン) (百万米ドル)

表6. 北米の製薬・医療用活性炭市場:形態別、2018年~2030年(キロトン)(百万米ドル)

表7. 北米の製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表8. 北米の製薬・医療向け活性炭市場:国別(2018年~2030年)(キロトン)(百万米ドル

表9. 米国の製薬・医療用活性炭市場:形態別、2018年~2030年(キロトン) (百万米ドル)

表10. 米国の製薬・医療用活性炭市場:用途別(2018~2030年) (キロトン) (百万米ドル)

表11. カナダの製薬・医療向け活性炭市場:形態別(2018~2030年)(キロトン)(百万米ドル

表12. カナダの製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表13. メキシコの製薬・医療用活性炭市場:形態別(2018~2030年)(キロトン)(百万米ドル

表14. メキシコの製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表15. ヨーロッパ製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表16. ヨーロッパの製薬・医療用活性炭市場:用途別、2018年~2030年(キロトン) (百万米ドル)

表17. ヨーロッパの製薬・医療用活性炭市場:国別、2018年~2030年(キロトン) (百万米ドル)

表18. ドイツの製薬・医療用活性炭市場:形態別、2018年~2030年(キロトン) (百万米ドル)

表 19. ドイツの製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 20. イギリスの製薬・医療向け活性炭市場:形態別(2018年~2030年) (キロトン) (百万米ドル)

表21. イギリスの製薬・医療向け活性炭市場:用途別(2018年~2030年) (キロトン) (百万米ドル)

表22. フランスの製薬・医療向け活性炭市場:形態別(2018年~2030年) (キロトン) (百万米ドル)

表23. フランスの医薬品・医療用活性炭市場:用途別(2018年~2030年) (キロトン) (百万米ドル)

表24. イタリアの製薬・医療用活性炭市場:形態別、2018年~2030年(キロトン) (百万米ドル)

表25. イタリアの製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表26. スペインの製薬・医療向け活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表27. スペインの製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表28. アジア太平洋地域の製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表29. アジア太平洋地域の製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 30. アジア太平洋地域の製薬・医療用活性炭市場:国別、2018年~2030年(キロトン) (百万米ドル)

表 31. 中国の製薬・医療用活性炭市場:形態別、2018年~2030年(キロトン) (百万米ドル)

表 32. 中国の製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表33. インドの製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表34. インドの製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 35. 日本の製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表36. 日本の医薬品・医療用活性炭市場:用途別、2018年~2030年(キロトン) (百万米ドル)

表 37. 韓国の医薬品・医療用活性炭市場:形態別(2018~2030年) (キロトン) (百万米ドル)

表 38. 韓国の医薬医療用活性炭市場:用途別(2018~2030年) (キロトン) (百万米ドル)

表 39. オーストラリアの製薬・医療向け活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表40. オーストラリアの製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表41. 南米アメリカの製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表42. 中南米の製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表43. 中南米の製薬・医療向け活性炭市場:2018年~2030年(キロトン) (百万米ドル)

表44. ブラジルの製薬・医療用活性炭市場:形態別、2018年~2030年(キロトン) (百万米ドル)

表45. ブラジルの製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 46. アルゼンチン製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表 47. アルゼンチンの製薬用・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 48. 中東・アフリカの製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表 49. 中東・アフリカの製薬・医療用活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 50. 中東・アフリカの医薬品・医療用活性炭の国別市場:2018年~2030年(キロトン) (百万米ドル)

表51. 南アフリカ製薬・医療用活性炭市場:形態別(2018年~2030年)(キロトン)(百万米ドル

表 52. 南アフリカの製薬・医療向け活性炭市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表 53. サウジアラビアの医薬品・医療用活性炭市場:形態別(2018年~2030年) (キロトン) (百万米ドル)

表54. サウジアラビアの医薬医療用活性炭市場:用途別(2018~2030年) (キロトン) (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 医薬医療用活性炭市場スナップショット

図11 フォームセグメントスナップショット(1/2)

図12 アプリケーションセグメントスナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 製薬・医療用活性炭市場金額別、2024年(キロトン) (百万米ドル)

図16 製薬・医療用活性炭市場 – バリューチェーン分析

図17 医薬品・医療用活性炭市場 – 市場ダイナミクス

図18 医薬医療用活性炭市場 – PORTERの分析

図19 医薬医療用活性炭市場 – PESTEL分析

図20 製薬・医療用活性炭市場の推定と予測:形態別 主要なポイント

図21 医薬品・医療用活性炭市場:形態別シェア(2024年・2030年

図22 医薬品・医療用活性炭市場の推定と予測:粉末状、2018年~2030年(キロトン) (百万米ドル)

図23 医薬品・医療用活性炭市場の推定と予測:粒状形態:2018〜2030年(キロトン) (百万米ドル)

図24 製薬・医療向け活性炭市場の用途別推定・予測 主要項目

図25 医薬品・医療用活性炭市場の用途別シェア(2024年・2030年

図26 医薬品・医療用活性炭市場の推定と予測:原薬生産における、2018年~2030年(キロトン) (百万米ドル)

図27 製薬・医療用活性炭市場の予測:最終医薬品生産、2018年~2030年(キロトン) (百万米ドル)

図28 製薬・医療用活性炭市場の推定と予測:その他:2018〜2030年(キロトン) (百万米ドル)

図29 医薬品・医療用活性炭市場の地域別収益(2024年・2030年) (キロトン) (百万米ドル)

図30 北米医薬・医療用活性炭市場の予測:2018~2030年(キロトン) (百万米ドル)

図31 米国製薬・医療用活性炭市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図32 カナダの医薬品・医療用活性炭市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図33 メキシコ製薬・医療用活性炭市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図34 ヨーロッパ製薬・医療用活性炭市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図35 ドイツ製薬・医療用活性炭市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図36 イギリス製薬・医療用活性炭市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図37 フランス製薬・医療用活性炭市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図38 イタリア 医薬品・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図39 スペイン製薬・医療用活性炭市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図40 アジア太平洋地域の医薬品・医療用活性炭市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

図41 中国製薬・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図42 インド製薬・医療用活性炭市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図43 日本 製薬・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図44 韓国製薬・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図45 オーストラリア製薬・医療用活性炭市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図46 中南米製薬・医療用活性炭市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図47 ブラジル製薬・医療用活性炭市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

図48 アルゼンチン製薬用・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図49 中東・アフリカの医薬品・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図50 南アフリカの医薬品・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図51 サウジアラビアの医薬品・医療用活性炭市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図. 52 主要企業の分類

図53 各社の市場ポジショニング

図54 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/