Fact.MR によると、2025 年以降も、民間航空および軍事分野からの継続的な需要が成長を推進すると予想されています。次世代航空機およびメンテナンス、修理、オーバーホール (MRO) 活動への投資の増加が、堅調な消費を支えます。

環境規制の強化により、環境に優しい最新の潤滑油への移行が進み、主要企業が製品配合の改善を推進すると予想されます。新興のアジア太平洋諸国の経済は、航空交通量の増加と航空機数の拡大により、この分野を大幅に支えるでしょう。

この分野は、潤滑油メーカーと航空会社間の革新と戦略的パートナーシップのダイナミズムにより、特に北米やヨーロッパなどの一部の主要地域において、安定した成長が見込まれます。

Fact.MR の調査結果:ステークホルダーの視点に基づく航空潤滑油市場の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の航空会社、整備事業者、OEM、MRO に均等に分散した 250 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 規制の遵守とサステナビリティ:世界のステークホルダーの 78% が、特にヨーロッパと北米において、環境規制の遵守を重要な優先事項として挙げています。

- 二酸化炭素排出量の削減やエコフレンドリーな潤滑油の使用などのサステナビリティ要因も、68% の回答者が重視しています。

- 性能と効率:72% のステークホルダーが、燃料効率の向上とメンテナンスコストの削減を実現するための高性能潤滑油の必要性を強調しています。この優先事項は、大手民間航空会社で特に顕著でした。

地域別差異:

- 米国:74% が燃料効率に重点を置いており、運用コストの削減の重要性が増していることを反映しています。

- 西ヨーロッパ:82% が、厳しい環境規制に合わせて、サステナビリティと潤滑油の配合にリサイクル可能な材料の使用を重視しています。

- 日本/韓国:62% が、コスト効率に重点を置き、小型の機隊や特定の地域条件に合わせた省スペース設計の潤滑油を優先しています。

高度な技術の採用

大きな違い:

- 米国:63% の航空会社およびメンテナンスプロバイダーが、大規模な機隊の予知保全の必要性から、IoT 対応潤滑モニタリングシステムを使用していると回答しました。

- 西ヨーロッパ:57% の参加者が、人為的ミスを減らし、潤滑間隔を最適化する高度な自動潤滑システムを使用しています。ドイツは EU 規制に合わせて 65% が採用し、この傾向をリードしています。

- 日本:34% しか最先端の潤滑剤およびモニタリング技術を採用しておらず、コストの懸念と機材の規模が比較的小さいことが主な障壁となっています。

- 韓国:航空会社および MRO プロバイダーの 45% が、特にソウル国際空港などの技術集約的な環境において、自動潤滑システムに投資していました。

ROI に関する収斂的および発散的な見解:

- 米国:回答者の 70% が、自動化およびデジタル潤滑モニタリングは長期的な投資として費用対効果が高いと肯定しました。

- 日本:48% が、主に事業規模が比較的小さく、高度な技術に伴う初期コストが高いことを理由に、投資収益率に懐疑的でした。

潤滑剤の材料に関する好み

共通認識:

- 合成油および半合成油:74% のステークホルダーが、極端な温度条件下での性能と長寿命を理由に、合成潤滑剤または半合成潤滑剤を好みました。

地域別差異:

- 西ヨーロッパ:回答者の 60% が、サステナビリティの目標を達成するためには、バイオベースの低排出ガス潤滑油が必要であると強調しました。

- 米国:65% が従来型の合成油を依然として好んでいますが、規制の強化に伴い、環境に優しい代替品への関心が高まっています。

- 日本/韓国:52% が、コストと性能のバランスを考慮してハイブリッド配合を選択しており、この地域ではコスト効率の高いソリューションが好まれていることを反映しています。

価格感応度

共通の課題

- コストの上昇:84% のステークホルダーが、原材料コストの上昇を重要な問題として挙げ、合成基油の価格は 15~20% 上昇しています。

地域差

- 米国/西ヨーロッパ:61% が、燃費効率の向上と環境負荷の低減を実現する潤滑油には 10~15% の割増料金を支払う意思があります。

- 日本/韓国:72%がより手頃でコスト効率の高い潤滑油ソリューションへの関心を示し、48%が1単位あたり$3,000未満の価格帯のオプションを求めています。

- 韓国:50%がキャッシュフロー管理と長期的なコストコントロールのため、潤滑油のリースまたはサブスクリプションモデルを好むと回答しました。

バリューチェーンの課題

製造業者:

- 米国:58% の製造業者が、主にグローバルサプライチェーンの不安定さにより、高品質の合成油の調達に課題があると回答しました。

- 西ヨーロッパ:64% が、特に炭素排出量や製品認証に関する EU の厳しい規制への対応が複雑であると指摘しました。

- 日本:52% の製造業者は、車両規模が小規模であるため需要が低迷しており、高度な潤滑油への大規模な投資が制限されていると回答しました。

販売代理店:

- 米国:67% の販売代理店は、海外サプライヤーからの在庫の遅延や出荷の混乱に直面しています。

- 西ヨーロッパ:55% が、東ヨーロッパおよびアジアの低コストサプライヤーとの競争の激化について報告しています。

- 日本/韓国:60% が、特に地方や遠隔地における物流コストの高さに苦労しています。

エンドユーザー(航空会社/MRO):

- 米国:49% の航空会社および MRO 事業者が、古い航空機群に関連する高いメンテナンスコストを報告しています。

- 西ヨーロッパ:43% が、古い航空機に新しい、より効率的な潤滑油を後付けすることが難しいと述べています。

- 日本:55% が、高度な潤滑システムに関する技術サポートとトレーニングの改善の必要性を指摘しました。

今後の投資優先事項

一致

- 世界のステークホルダーの 72% が、環境に優しい潤滑ソリューションの開発のために研究開発に投資する予定です。

相違

- 米国:回答者の 59% が、人的介入を減らし、メンテナンスのワークフローを改善する自動潤滑システムに投資する予定です。

- 西ヨーロッパ:63% が、生分解性および低排出の潤滑剤への投資など、持続可能な材料に注力しています。

- 日本/韓国:51% のステークホルダーが、性能と価格のバランスに優れたハイブリッド潤滑剤など、費用対効果の高いソリューションの探求を計画しています。

規制の影響

- 米国:69% のステークホルダーが、炭素排出および環境コンプライアンスに関する州レベルの規制の強化が、大きな混乱を引き起こしていると指摘しています。

- 西ヨーロッパ:76% が、EU のグリーンディールと排出目標を、特にエコフレンドリーで低排出の製品を中心とした、先進潤滑油の成長ドライバーと捉えています。

- 日本/韓国:45% が、規制の施行が弱く、基準も厳格ではないことを理由に、現地の規制の枠組みは潤滑油の購入決定にほとんど影響を与えないと感じています。

結論:意見の相違と合意

高い合意

- 環境規制の遵守、燃費効率、耐久性が世界的な優先課題となっています。

主な相違点

- 米国:自動化と高性能潤滑油に重点を置いています。日本/韓国:小規模な車両群向けの、コスト効率に優れたハイブリッド配合の潤滑油に重点を置いています。

- 西ヨーロッパ:生分解性潤滑油に重点を置いたサステナビリティの分野においてリーダーシップを発揮しています。一方、アジアはコスト効率とコンパクトなソリューションに重点を置いています。

戦略的洞察:

地域ごとの差別化が鍵 – 米国のステークホルダーは自動化と性能を優先し、欧州のプレーヤーはサステナビリティをリードし、アジアはハイブリッド配合とコスト効率に重点を置いて業界シェアを獲得すべきです。

これらの洞察を活用し、競争環境において優位性を維持するためには、企業は研究開発投資を地域のニーズに合わせて調整し、サステナビリティの取り組みを優先し、自動化とデジタルソリューションを採用して、長期的な成長と業務効率を確保する必要があります。

市場分析

この産業は、航空交通量の増加、機材の拡大、高性能潤滑ソリューションの需要の高まりを背景に、着実な成長を続けています。

Fact.MR の分析によると、民間航空会社および防衛セクターは、合成および半合成潤滑剤の進歩の恩恵を受けるでしょう。一方、従来の鉱物系潤滑剤サプライヤーは、業界シェアの維持に苦戦する可能性があります。環境規制の強化に伴い、環境に優しい配合や戦略的パートナーシップに投資するメーカーが競争優位性を獲得するでしょう。

高度な潤滑技術への投資

経営幹部は、燃料効率とエンジンの長寿命化を図るため、高性能の合成および半合成潤滑剤の研究開発投資を優先すべきです。Fact.MR の分析によると、航空会社や防衛関連企業は、メンテナンスコストを削減し、進化する規制基準に準拠した高度な配合をますます好む傾向にあります。

サステナビリティと規制の動向に対応

競争力を維持するためには、企業は、厳しい環境規制に適合するエコフレンドリーなソリューションの開発を加速しなければなりません。Fact.MR は、排出ガス規制やサステナビリティに関する規制を先駆的に遵守することが、特に北米およびヨーロッパにおいて、長期的な成長を推進すると考えています。

戦略的パートナーシップとサプライチェーンの強化

メーカーは、アジア太平洋地域などの高成長地域において流通ネットワークを拡大するとともに、原材料サプライヤーとの長期供給契約の確保に注力すべきです。Fact.MR の分析によると、航空機 OEM、MRO プロバイダー、航空会社との戦略的提携により、安定した需要を確保し、サプライチェーンの混乱を軽減できることが明らかになっています。

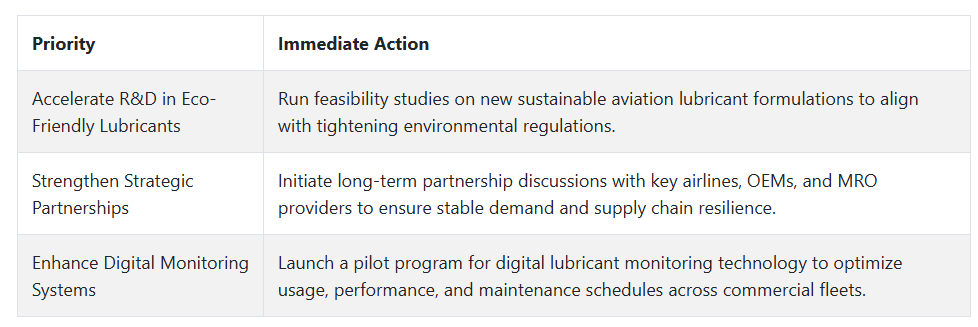

役員会向け

競争優位性を維持するためには、企業は環境に優しい潤滑油の開発への投資を優先し、航空会社、OEM、MRO プロバイダーなどの主要ステークホルダーとの長期的な戦略的パートナーシップの確保に注力する必要があります。

この情報は、厳格化する環境規制に対応しながら、新しいデジタル技術を活用して潤滑油の性能を最適化することの重要性を強調しています。

2026 年以降、ステークホルダーは、研究開発の取り組みを加速し、対象顧客を対象としたパイロットプログラムを開始し、サプライチェーンの契約を強化して、継続的な変動に対応するために迅速に行動しなければなりません。そうすることで、サステナビリティとイノベーションのリーダーとしての差別化を図り、急速に進化する産業において堅実な成長を実現することができます。

セグメント別分析

潤滑油の種類別

エンジンオイルは、この産業の主要セグメントであり、2035 年まで CAGR 5.8% の成長が見込まれています。エンジンオイルは、航空機のエンジンを円滑に動作させ、摩耗を減らし、効率を改善し、エンジンの寿命を延ばすために不可欠です。エンジンオイルの需要は、民間および軍事用航空機の機数増加とメンテナンスの必要性によって大きく影響されます。

エンジン技術の進歩と排出ガス規制の強化により、より高い温度に耐え、燃料効率を向上できる高性能オイルの開発が進んでいます。航空機メーカーが革新を続ける中、このセグメントは着実な拡大が見込まれています。

販売チャネル別

OEM セグメントは、メーカーから直接高品質の潤滑油に対する需要が高まっていることを受け、2035 年まで CAGR 5.5% の成長が見込まれています。OEM は、航空機の生産および初期設定の一部として潤滑油を供給する上で重要な役割を担っています。

世界的な航空産業の拡大、特に民間航空および軍事航空の増加に伴い、OEM は、航空機の性能と耐久性を向上できる高度な潤滑油に対する需要の高まりに対応することが求められています。

このセグメントの成長は、航空機製造技術の継続的な進歩と航空機システムの複雑化によって後押しされています。

エンドユーザー別

民間航空会社セグメントは、パンデミック後の世界的な航空需要の着実な回復を背景に、2035 年まで CAGR 6.2% の成長が見込まれています。航空交通量の増加に伴い、民間航空機の大型機隊の維持・運用に必要な高性能潤滑剤の需要が大幅に増加しています。

航空会社は、燃料効率、メンテナンスコストの削減、および厳しい規制基準の遵守を優先しており、エンジン、着陸装置、その他の重要な部品の摩耗や損傷を低減するための潤滑剤が不可欠となっています。

世界的なサステナビリティへの取り組みを背景に、民間航空会社も、運用上および規制上の要件を満たす、環境に優しい潤滑剤を要求しており、産業の成長にさらに貢献しています。

航空機の種類別

民間航空セグメントは、2035 年まで CAGR 6.1% の成長が見込まれています。世界的な航空旅行の回復に伴い、民間航空会社は、航空機の性能と安全性を維持するための高品質の潤滑剤の需要が増加しています。

民間ジェット機は通常、稼働時間が長いため、エンジンの摩耗を減らし、燃料効率を高めるためには、効率的で耐久性に優れた潤滑剤が不可欠です。

さらに、サステナビリティへの関心の高まりを受けて、航空会社は、業界規制や基準を満たす環境に優しい潤滑油を採用しており、民間産業の拡大に貢献しています。

国別インサイト

米国

米国の航空用潤滑油セクターは、民間、軍事、民間航空機を含む同国の大規模な航空産業を牽引役として、2025年から2035年にかけて5.5%のCAGRで成長すると予想されています。EPA および FAA による厳しい環境規制により、持続可能で低排出の製品が推進されています。

米国航空会社にとって、燃料効率と運用コストの削減が重要な課題となっているため、高性能潤滑剤の需要は増加するでしょう。さらに、IoT 対応潤滑剤などの革新的な製品が、特に予測メンテナンスに重点を置いている大規模な飼養場や民間航空会社で普及が進んでいます。

米国は、最新のエンジン技術に対応する新しい潤滑剤配合の開発を推進する、先進的な航空宇宙産業も強みとしています。この傾向は、自動化と先進的な潤滑システムを促進する有利な規制環境により、今後も続く見通しです。

英国

英国の航空用潤滑油セクターは、2025 年から 2035 年にかけて 4.2% の CAGR で成長すると予測されています。これは主に、民間および軍事航空を含む航空セクターの好調によるものです。特に EU の REACH プログラムによる厳しい規制により、この産業は持続可能で環境に優しい潤滑油への移行を進めています。

ヨーロッパ有数の航空ハブである英国では、民間および軍事航空の両方をサポートできる潤滑剤に対する需要が高まっています。燃料効率の向上とメンテナンス間隔の延長を実現する高性能製品が注目されます。

サステナビリティと技術革新に対する規制圧力が高まっていることから、英国では IoT 対応潤滑システムおよびバイオベース潤滑剤の採用が拡大し、この産業の成長がさらに進む見通しです。

フランス

フランスの航空潤滑油セクターは、2025年から2035年にかけて4.0%のCAGRで成長すると予想されています。大規模な民間航空機群と航空宇宙産業を有するフランスでは、規制および環境基準の両方を満たす高性能潤滑油の需要が高まっています。

フランスの規制は、炭素排出量の削減に関する EU 全体の取り組みと整合しており、航空会社やメンテナンスプロバイダーは、より持続可能でエコフレンドリーな潤滑剤を求めるようになっています。フランスの航空業界の関係者も、運用コストの削減に注力しており、エンジンの寿命を延ばす耐久性に優れた潤滑剤の需要が高まっています。

エアバスなどの大手企業を含む、同国の強力な航空宇宙製造基盤が、高度な潤滑技術の採用を推進し、革新的で効率的な製品の需要をさらに高めています。

ドイツ

ドイツの航空用潤滑油セクターは、強力な航空セクターと航空宇宙分野におけるイノベーションのリーダーシップに支えられ、2025年から2035年にかけて4.5%のCAGRで成長すると予想されています。同国の持続可能性と排出量削減への取り組みは、この産業をより環境に優しい潤滑油ソリューションへと推進するでしょう。

ドイツの厳しい環境規制と、民間航空における高効率潤滑剤の優先的な採用が、先進製品の需要を牽引するでしょう。合成油やバイオベースの潤滑剤の使用傾向は、ドイツのグリーンイニシアチブと相まって、さらに加速する見通しです。

欧州の航空機製造のリーダーであるドイツは、自動潤滑システムなどの最先端技術の採用も先駆けており、この地域における次世代潤滑剤の需要をさらに押し上げるでしょう。

イタリア

イタリアの航空用潤滑油セクターは、安定した航空産業に支えられ、2025年から2035年にかけて3.8%のCAGRで成長すると予測されています。軍事用および民間航空の両方に重点を置いているイタリアは、運用効率向上のために、先進的な潤滑ソリューションの採用にますます力を入れています。

EU 指令に準拠した環境規制により、イタリアのステークホルダーは潤滑油の選択においてサステナビリティを優先するようになっています。燃料効率の向上と二酸化炭素排出量の削減に貢献する潤滑油への関心が高まっています。

サステナビリティへの関心に加え、イタリアは潤滑油の技術進歩、特に自動潤滑や大型車両群向けの IoT 対応モニタリングシステム分野での技術進歩の恩恵を受けると予想されます。

韓国

韓国の航空用潤滑油セクターは、2025年から2035年にかけて4.0%のCAGRで成長すると予測されています。大韓航空などの航空会社を含む同国の堅調な民間航空セクターが、特に高性能で燃料効率の高い製品の潤滑油需要を牽引すると予想されます。

韓国政府の環境イニシアチブは、企業によりより持続可能な慣行の採用が求められているため、この業界に影響を与える可能性があります。これには、運用時の排出量を削減し、航空機エンジンの寿命を延長する潤滑油の使用も含まれます。

韓国が航空分野における先端技術を採用するにつれて、IoT 対応潤滑油モニタリングシステムや自動化ソリューションの需要は引き続き高まり、同国の産業全体の成長を支えていくでしょう。

日本

日本の航空潤滑油部門は、2025年から2035年にかけて3.5%のCAGRで成長すると予測されています。日本の航空産業は、米国やヨーロッパに比べ規模は小さいものの、メンテナンスと運用効率に重点を置いているため、アジアでは依然として重要な役割を果たしています。

日本の規制環境は、環境への影響を重視しており、エコフレンドリーな潤滑油の採用を奨励しています。政府が排出ガス規制を強化する中、燃料効率の向上、メンテナンスコストの削減、エンジン寿命の延長を実現する高性能潤滑油の需要は増加すると予想されます。

日本は他の地域に比べ、新技術の採用は遅れるかもしれませんが、特に大規模な航空機群では、自動化およびデジタル潤滑ソリューションの段階的な統合の恩恵を受けるでしょう。

中国

中国の航空潤滑油市場は、2025年から2035年にかけて、潤滑油部門で6.0%のCAGR を記録すると予想されています。世界でも最も急成長している航空産業のひとつである中国では、航空会社の機材の急速な拡大と航空交通量の増加により、潤滑油の需要が拡大するでしょう。

中国政府が環境の持続可能性に重点を置いていることも大きな要因となり、排出ガス規制や燃費効率の厳格化により、航空会社は先進的な潤滑油への投資を進めるでしょう。さらに、中国の巨大な製造部門が潤滑油の現地生産を推進し、輸入への依存度を低減するでしょう。

中国における航空分野での自動化および先端技術の採用拡大と、電気航空機の台頭により、特殊潤滑油の需要が刺激され、産業の成長にさらに貢献するでしょう。

市場シェア分析

Shell plc (AeroShell): 28-33%

Shell は、そのリーダーシップを維持すると予想されますが、持続可能な航空用潤滑油(SAF)の競争激化により、シェアは若干低下する見通しです。2025 年には、シンガポール工場でバイオ原料を使用したカーボンニュートラルな合成油に注力する見通しです。次世代ターボファンエンジン(GE の XA100 など)用の新しい耐熱性配合剤が開発中です。

ExxonMobil(Mobil Jet Oil):22~27%

ExxonMobil は、ヨーロッパおよび北米で従来の鉱物油を水素化エステルに置き換える「EcoJet」イニシアチブにより、2025 年にシェアを拡大すると予測されています。ルイジアナ州の施設では、AI によるブレンドの最適化を試験的に導入し、生産コストを 12% 削減する予定です。規制当局への提出書類によると、Exxon は、持続可能な航空ソリューションを加速するために、バイオ潤滑油のスタートアップ企業を買収する可能性があります。

トタルエナジー:11~14%

トタルエナジーの 2025 年戦略は、エアバスおよびダッソー向けのバイオベースのタービンオイルに重点を置いています。Neste との合弁事業により、SAF 対応潤滑剤のサプライチェーンを確保します。また、高高度 UAV(軍事用ドローン)用の低揮発性潤滑剤も開発しています。

BP(Castrol):9-13%

BPのAviOil GmbH買収により、航空宇宙分野のポートフォリオが拡大し、ドイツの工場で生産量を20%増加する計画です。同社は電気航空機(eVTOL)向けの添加剤強化潤滑油の試験を実施し、Joby AviationとArcherとの提携を目標としています。

Chevron:7~10%

Chevron の 2025 年の成長は、F-35 の Pratt & Whitney エンジン用熱安定性潤滑油など、軍事関連契約が牽引する見通しです。同社は、米国国防総省(DoD)のサステナビリティ要件を満たすため、再精製基油に投資しています。

フックス・ペトロルブ:4~6%

フックスの欧州市場シェアはEUの合成潤滑油規制により低下する可能性がありますが、シンガポールの新工場はアジア太平洋地域の需要に対応します。同社はMRO(メンテナンス、修理、オーバーホール)事業者向けにブロックチェーンベースのオイル追跡システムを試験導入しています。

その他(ニコ、フィリップス66、ランクセスなど):9~14%

- Nyco SA:軍事用ジェット機用エステル系潤滑油のトップメーカー。ダッソー社とラファールエンジンオイルで提携しています。

- Phillips 66:使用済み航空油のクローズドループレサイクルに注力。ドローンによるオイルサンプリングの試験を実施しています。

- Lanxess:水素動力航空機(ZeroAvia など)用の防錆添加剤を開発しています。

- Eastman Chemical:一般航空用非毒性・生分解性潤滑油への投資。

主要企業

-

- Royal Dutch Shell Plc

- ExxonMobil Corporation

- TotalEnergies SE

- NYCO

- Eastman Chemical Company

- The Chemours Company

- Phillips 66 Company

- Nye Lubricants, Inc.

- Lanxess AG

- BP (Castrol)

- Chevron

- Fuchs Petrolub

- その他

航空潤滑油市場のセグメント化

航空機の種類別:

航空機の種類により、この業界は、民間航空、軍事航空、一般航空、ヘリコプターなどに分類されます。

潤滑油の種類別:

潤滑油の種類により、この業界は、エンジンオイル、油圧作動油、グリース、特殊潤滑油などに分類されます。

用途別:

用途により、この業界はエンジン潤滑、機体潤滑、着陸装置潤滑、油圧システム、その他に分類されます。

エンドユーザー別:

エンドユーザーにより、この業界は民間航空会社、軍事・防衛、ビジネスおよび一般航空に分類されます。

販売チャネル別:

販売チャネルにより、この業界は OEM(相手先ブランド製造)およびアフターマーケットに分類されます。

目次

- 1. 概要

- 2. 産業の概要

- 3. 背景と主な傾向

- 4. グローバル価格分析

- 5. グローバル産業分析(2020-2024)および予測(2025-2035

- 6. グローバル産業分析(2020-2024)および予測(2025-2035)、航空機種類別

- 6.1. 商用航空

- 6.2. 軍事航空

- 6.3. 汎用航空

- 6.4. ヘリコプター

- 6.5. その他

- 7. 潤滑剤の種類別グローバル産業分析(2020-2024)および予測(2025-2035

- 7.1. エンジンオイル

- 7.2. 油圧作動油

- 7.3. グリース

- 7.4. 特殊潤滑油

- 7.5. その他

- 8. 用途別グローバル産業分析(2020-2024)および予測(2025-2035

- 8.1. エンジン潤滑

- 8.2. 機体潤滑

- 8.3. 着陸装置潤滑

- 8.4. 油圧システム

- 8.5. その他

- 9. エンドユーザー別グローバル産業分析(2020-2024)および予測(2025-2035

- 9.1. 商用航空会社

- 9.2. 軍事および防衛

- 9.3. ビジネスおよび一般航空

- 10. 販売チャネル別グローバル産業分析(2020-2024)および予測(2025-2035

- 10.1. OEM(相手先ブランド製造業者

- 10.2. アフターマーケット

- 11. 地域別グローバル産業分析(2020-2024)および予測(2025-2035

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 中東およびアフリカ

- 11.5. アジア太平洋

- 12. 北米産業分析および予測

- 13. ラテンアメリカ産業分析および予測

- 14. アジア太平洋産業分析および予測

- 15. ヨーロッパ産業分析および予測

- 16. 中東およびアフリカ産業分析および予測

- 17. 主要国分析

- 18. 競争環境

- 19. 競争分析

- 19.1. Royal Dutch Shell Plc

- 19.2. ExxonMobil Corporation

- 19.3. TotalEnergies SE

- 19.4. NYCO

- 19.5. Eastman Chemical Company

- 19.6. The Chemours Company

- 19.7. Phillips 66 Company

- 19.8. Nye Lubricants, Inc.

- 19.9. Lanxess AG

- 19.10. その他

- 20. 付録

- 21. 分析フレームワークの定義

- 22. 出典と参考文献

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/