世界の電気自動車普及が加速する中、高純度バッテリーグレード化学物質の需要が急増しており、加工・調達能力への投資が促進されています。同時に、環境面での圧力により、リサイクル材料の活用、コバルト使用量の削減、持続可能性と信頼性の高いエネルギー出力を両立させる次世代化学技術が推進されています。

国際再生可能エネルギー機関(IRENA、2024年)によれば、2050年までに重要電池材料の需要は急増し、リチウム需要は2020年比で10倍以上、ニッケル需要は約8倍、コバルト需要は約7倍に増加すると予測されています。

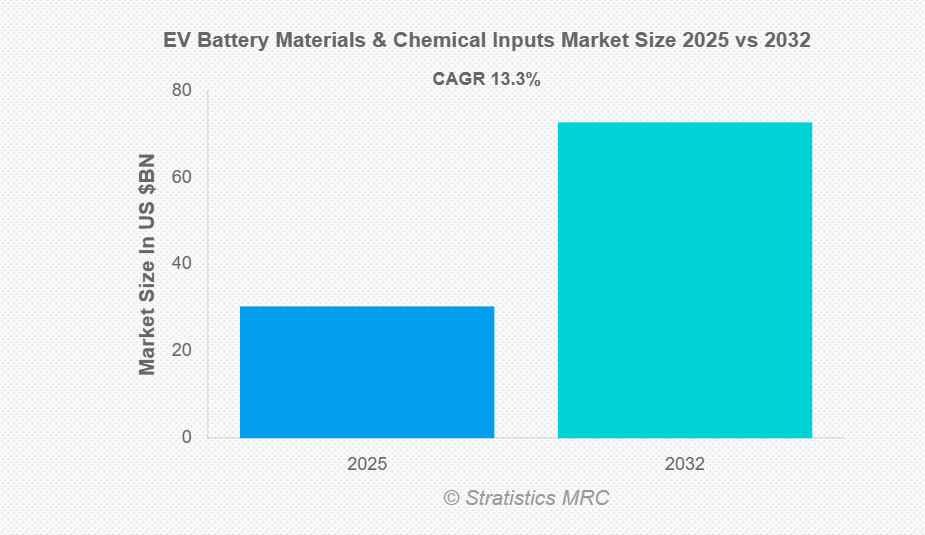

市場動向:

推進要因:

電気自動車の普及拡大

電気自動車(EV)販売の急増が、EV用電池材料および化学品の需要を牽引しております。消費者の低排出車両への嗜好が高まる中、支援政策、税制優遇措置、厳格化する環境基準が自動車メーカーのEV生産拡大を促しております。この拡大に伴い、リチウム、コバルト、ニッケル、グラファイトといった基幹材料に加え、電池性能、エネルギー密度、安全性を向上させる重要化学成分の需要が増加しております。電池メーカーは品質を維持しつつ材料効率を最適化する技術へ投資を進めております。その結果、世界的な電気自動車の普及拡大は化学原料部門を直接刺激し、市場成長の基盤となる推進力として位置づけられています。

抑制要因:

原材料コストの高騰

電気自動車用電池材料および化学原料市場は、必須原材料の高コスト性により重大な制約に直面しています。リチウム、コバルト、ニッケル、グラファイトなどの元素は、供給不足、鉱業作業の困難さ、産業需要の増加により高価です。これらの資源価格の変動は生産コストを押し上げ、電気自動車の消費者普及を制限する可能性があります。さらに、バッテリーの安全性と効率に必要な高純度化学基準を達成することは、財務的負担を増大させます。こうしたコスト圧力は、特に中小メーカーにとって障壁となり、大規模な電気自動車生産を遅らせる可能性があります。これにより、価格に敏感な地域を中心に、市場の世界的な拡大が阻害される恐れがあります。

機会:

次世代電池化学技術の開発

次世代電池化学技術は、EV用電池材料・化学原料市場において収益性の高い機会を創出しています。固体電池、高ニッケル正極材、シリコン系負極材、低コバルト配合技術などの新興技術は、エネルギー密度、安全性、コスト効率の向上を目指しています。これらの革新には高品質な材料と特殊な化学原料が求められ、サプライヤーにとって新たなビジネスチャンスが開かれます。研究開発に投資する企業は、先端材料分野における主要プレイヤーとしての地位を確立できるでしょう。自動車メーカーが電気自動車向けに性能向上と環境配慮型ソリューションを追求する中、革新的な電池材料への需要は急速に拡大すると予想され、サプライヤーには技術進歩と市場拡大の恩恵を受ける戦略的機会がもたらされます。

脅威:

サプライヤー間の激しい競争

EV電池材料・化学原料分野は、激しい市場競争により重大な脅威に直面しています。先進技術、大規模生産、強固な顧客関係を保有する主要サプライヤーは、中小規模または新規参入企業にとって参入障壁を形成します。特に原材料コストが高い状況下では、積極的な価格戦略や競争的なマーケティングにより利益率が圧迫される可能性があります。サプライヤーが競争力を維持するには継続的な技術革新が求められ、これに追随できない企業は市場シェアを失うリスクがあります。この競争圧力は運営上の課題と財務リスクを増大させ、全てのプレイヤーが持続可能な成長を達成することを困難にしています。したがって、サプライヤー間の激しい競争は、EV用電池材料・化学原料市場における主要な脅威であり続けています。

新型コロナウイルス感染症(COVID-19)の影響:

新型コロナウイルス感染症の拡大は、EV用電池材料および化学原料市場に深刻な混乱をもたらしました。ロックダウン、輸送制限、鉱業・製造業の一時停止により、リチウム、コバルト、ニッケル、グラファイトなどの重要資材の供給が遅延しました。労働力不足と物流上の課題が生産をさらに阻害する一方、経済の不確実性により電気自動車への消費者支出が減少し、産業の成長は鈍化しました。一方で、パンデミックは企業にサプライチェーンの回復力強化、代替調達戦略の模索、自動化・デジタル技術の採用を促す好影響をもたらしました。世界経済が回復するにつれ、EVおよび関連電池材料への需要は力強く回復し、市場の適応力と持続的な長期的成長の可能性を示しました。

予測期間中、リチウムイオンセグメントが最大の規模を占めると見込まれます

リチウムイオンセグメントは、電気自動車、エネルギー貯蔵ソリューション、電子機器における広範な利用により、予測期間中に最大の市場シェアを占めると予想されます。成熟した技術、高いエネルギー密度、耐久性、コスト優位性により、メーカーにとって優先的な選択肢となっています。これにより、リチウム、コバルト、ニッケル、グラファイトといった主要素材や、電解液、セパレーター、バインダーなどの重要化学原料に対する需要が堅調に推移しています。性能、安全性、環境持続可能性の向上を目指す継続的な技術革新が、その主導的地位をさらに確固たるものにしています。結果として、リチウムイオン電池はEV用電池材料・化学原料市場において最大のシェアを占める主要セグメントであり続けています。

予測期間において、正極材料セグメントが最も高いCAGR(年平均成長率)を示すと予想されます

予測期間中、正極材料セグメントは、より高いエネルギー密度、より長い稼働寿命、および安全性の向上を備えた電池への需要の高まりを背景に、最も高い成長率を記録すると予測されています。高ニッケル・低コバルトやNMC配合などの化学組成の進歩が、革新的な正極材料の需要を後押ししています。電池メーカーや自動車メーカーは、より厳格な排出基準への適合、拡大するEV普及への対応、消費者の期待に応えるため、正極構造の最適化を加速させています。リサイクル可能で環境に優しい材料への関心の高まりも、成長をさらに支えています。その結果、正極材料とその化学原料は、最も速い市場拡大が見込まれています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は広範なEV製造基盤、豊富な鉱物資源、成熟した電池生産エコシステムにより、最大の市場シェアを維持すると見込まれます。中国、日本、韓国などの主要国は、高いEV普及率、強力な政府インセンティブ、継続的な電池技術研究を通じて、同地域の市場成長を牽引しています。さらに、アジア太平洋地域はリチウム、コバルト、ニッケル、グラファイトの安定した供給に恵まれ、生産基盤を支えています。次世代電池化学技術への投資、リサイクルプログラム、持続可能な原料調達への取り組みが、同地域の市場優位性をさらに強化しています。この結果、アジア太平洋地域は世界的なEV電池材料・化学原料市場において、引き続き最も影響力のある地域であり続けるでしょう。

最高CAGR地域:

予測期間中、北米地域は電気自動車生産への投資増加、最先端の電池研究、支援的な規制枠組みに牽引され、最高CAGRを示すと予想されます。米国とカナダは、輸入依存度を最小化するため、リチウム、コバルト、ニッケルなどの主要電池材料の国内生産を重視しています。消費者のEVへの関心の高まり、クリーンエネルギーへのインセンティブ、エネルギー貯蔵用途の拡大が市場拡大を後押ししています。技術革新、自動車メーカーと電池材料サプライヤー間の連携、EVインフラの整備が、先進的な化学原料の需要をさらに促進し、北米を最も成長の速い地域市場として位置づけています。

市場の主要プレイヤー

電気自動車用電池材料・化学原料市場における主要企業には、BASF SE, Targray Technology International Inc., Mitsubishi Chemical Group, Kureha Corporation, Resonac Holdings Corporation, Umicore, UBE Corporation, Nichia Corporation, NEI Corporation, Tanaka Chemical Corporation, Toda Kogyo Corp, ENTEK International LLC, Epsilon Advanced Materials Pvt Ltd, Ascend Elements, Inc. and 3M Companyなどが挙げられます。

主な動向:

2025年7月、BASFとエクイノール社は、10年間にわたり年間最大23テラワット時の天然ガス供給に関する長期戦略的契約を締結いたしました。本契約により、BASFのヨーロッパにおける天然ガス需要の大部分が確保されます。この合意は、BASFとのパートナーシップをさらに強化するものです。天然ガスはヨーロッパにエネルギー安全保障をもたらすだけでなく、ヨーロッパの産業にとって重要な原料供給源でもあります。

2025年7月、宇部興産株式会社と熊本大学発ベンチャー企業であるガルツファーマ株式会社は、宇部興産と熊本大学の共同研究により発見された化合物「UD-051」の開発、製造、販売に関する全世界における独占的権利をガルツファーマに付与する契約を締結いたしました。

2025年6月、レゾナック株式会社とパルスフォージ株式会社は、次世代半導体パッケージング向けフォトニック剥離技術の推進・普及を目的とした戦略的提携を発表いたしました。本協業は、フォトニック剥離技術の量産化を促進し、超薄型ウエハーの一時的接合・剥離において、業界最高水準のコスト効率性を備えた高スループット・低ストレスソリューションを提供することを目指しております。

対象となる電池化学:

• リチウムイオン電池

• 固体電池

• 新興化学技術

対象となる材料:

• カソード材料

• アノード材料

• 電解質

• セパレーター

• 導電剤およびバインダー

対象となる化学前駆体:

• リチウム化合物

• ニッケルおよびコバルト塩

• マンガン化合物

• グラファイト前駆体

• 電解質溶媒及び塩類

• 特殊化学品

対象アプリケーション:

• 乗用電気自動車(EV)

• 商用電気自動車(EV)

• エネルギー貯蔵システム

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋地域

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他地域

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 応用分野分析

3.7 新興市場

3.8 新型コロナウイルス感染症(COVID-19)の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界のEV用電池材料・化学原料市場(電池化学別)

5.1 はじめに

5.2 リチウムイオン電池

5.3 固体電池

5.4 新興化学技術

6 グローバルEVバッテリー材料・化学原料市場(材料別)

6.1 はじめに

6.2 カソード材料

6.3 アノード材料

6.4 電解質

6.5 セパレーター

6.6 導電剤・バインダー

7 グローバルEVバッテリー材料・化学原料市場(化学前駆体別)

7.1 はじめに

7.2 リチウム化合物

7.3 ニッケル・コバルト塩

7.4 マンガン化合物

7.5 グラファイト前駆体

7.6 電解質溶媒及び塩類

7.7 特殊化学品

8 用途別グローバルEV電池材料・化学原料市場

8.1 はじめに

8.2 乗用EV

8.3 商用EV

8.4 エネルギー貯蔵システム

9 地域別グローバルEV電池材料・化学原料市場

9.1 はじめに

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ諸国

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約、提携、協力および合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 BASF SE

11.2 ターグレイ・テクノロジー・インターナショナル社

11.3 三菱ケミカルグループ

11.4 クレハ株式会社

11.5 レゾナック・ホールディングス株式会社

11.6 ウミコア

11.7 宇部興産株式会社

11.8 日亜化学工業株式会社

11.9 NEI コーポレーション

11.10 田中化学工業株式会社

11.11 戸田工業株式会社

11.12 ENTEK International LLC

11.13 Epsilon Advanced Materials Pvt Ltd

11.14 Ascend Elements, Inc.

11.15 3M Company

表一覧

1 世界のEV用電池材料・化学原料市場の見通し(地域別、2024-2032年)(百万米ドル)

2 世界のEV用電池材料・化学原料市場見通し:電池化学別(2024-2032年)(百万ドル)

3 世界のEV用電池材料・化学原料市場見通し:リチウムイオン電池別(2024-2032年)(百万ドル)

4 世界のEV用電池材料・化学原料市場見通し:固体電池別(2024-2032年) (百万ドル)

5 新興化学技術別グローバルEV電池材料・化学原料市場見通し(2024-2032年)(百万ドル)

6 材料別グローバルEV電池材料・化学原料市場見通し(2024-2032年)(百万ドル)

7 世界のEV用電池材料・化学原料市場見通し:正極材料別(2024-2032年)(百万ドル)

8 世界のEV用電池材料・化学原料市場見通し:負極材料別(2024-2032年)(百万ドル)

9 世界のEV用電池材料・化学原料市場見通し:電解質別(2024-2032年) (百万ドル)

10 グローバルEV電池材料・化学原料市場見通し:セパレータ別(2024-2032年)(百万ドル)

11 グローバルEV電池材料・化学原料市場見通し:導電剤・バインダー別(2024-2032年)(百万ドル)

12 化学前駆体別 世界EV電池材料・化学原料市場見通し(2024-2032年)(百万ドル)

13 リチウム化合物別 世界EV電池材料・化学原料市場見通し(2024-2032年)(百万ドル)

14 世界のEV用電池材料・化学原料市場見通し:ニッケル・コバルト塩別(2024-2032年)(百万ドル)

15 世界のEV用電池材料・化学原料市場見通し:マンガン化合物別(2024-2032年)(百万ドル)

16 グローバルEV電池材料・化学原料市場見通し:黒鉛前駆体別(2024-2032年)(百万ドル)

17 グローバルEV電池材料・化学原料市場見通し:電解質溶媒・塩類別(2024-2032年)(百万ドル)

18 世界のEVバッテリー材料・化学原料市場見通し:特殊化学品別(2024-2032年)(百万ドル)

19 世界のEVバッテリー材料・化学原料市場見通し:用途別(2024-2032年)(百万ドル)

20 世界のEVバッテリー材料・化学原料市場見通し:乗用EV別(2024-2032年) (百万ドル)

21 世界のEV用電池材料・化学原料市場見通し:商用EV別(2024-2032年)(百万ドル)

22 世界のEV用電池材料・化学原料市場見通し:エネルギー貯蔵システム別(2024-2032年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/