産業用モーターブレーキ市場の推進要因は何ですか?

自動化製造、マテリアルハンドリング、物流業界の成長が、産業用モーターブレーキ市場を牽引しています。企業がプロセスの効率と安全性の最適化を目指す中、需要の高いブレーキシステムが台頭しています。産業用モーターブレーキは、事故の防止、機械の安定化、製造ラインの円滑化に貢献する必要があります。また、労働者の安全に対する要求の高まりや、業界における厳しい規制の順守も、需要を後押ししています。

風力発電産業のクリーンエネルギー分野は方向性を変えつつあり、タービンの機能と安全性を確保する上で産業用ブレーキが果たす役割は極めて重要になっています。

都市化とインフラ整備の進展も、重機や土木機械に効果的なブレーキシステムが必要とされることから、市場を牽引しています。生産品質の向上に伴う高速ブレーキシステムや、自動車および航空機産業の種類別試験も、その必要性を高めています。

技術開発によるフェイルセーフ電磁ブレーキや低消費電力技術は、運用コストを上昇させることなく信頼性を向上させ、さまざまな産業用途で非常に人気が高まっています。安全規制の強化と産業の成長に伴い、産業用モーターブレーキ分野は今後 2 年間で目覚ましい成長を見込むことができます。

産業用モーターブレーキ市場の地域別動向は?

北米は、産業の自動化およびセキュリティの刷新により、産業用モーターブレーキ市場をリードしています。米国およびカナダは、ブレーキ機械およびコンベヤーベルト設備のアップグレードを必要とする先進的な製造産業および物流産業も有しています。

業界リーダーの存在やスマートファクトリーへの投資も、市場の需要を後押ししています。風力発電分野、特に米国は、産業用ブレーキの需要を創出する最大の原動力の一つです。

ヨーロッパでは、職場におけるグッドプラクティスと産業の自動化への強い傾向により、着実な成長が見られます。ドイツ、フランス、英国は、特に自動車製造およびマテリアルハンドリング機械における産業用ブレーキの使用で先駆的な役割を果たしています。この地域は、省エネ技術と環境規制の遵守に重点を置いているため、新しいブレーキ技術の開発も進んでいます。

アジア太平洋地域は、中国、インド、日本に次いで、最も成長著しい市場です。主な要因は、中国の工業化、中国政府の自動化推進政策、および電気自動車市場の拡大です。インドのインフラ整備計画と自動化の産業用途の拡大も、需要の増加要因となっています。産業によるハイテクブレーキソリューションの開発、および日本と韓国の自動化は、世界トップレベルの技術によって進められています。

中東およびアフリカは、インフラ整備の進展、石油・ガスおよび建設業界への投資の増加に伴い成長しています。ラテンアメリカ、ブラジル、メキシコも、産業用オートメーションおよび製造業界が統合され、産業用モーターブレーキメーカーにとって潜在的な市場として成長しています。

産業用モーターブレーキ市場の課題と抑制要因は何ですか?

産業用モーターブレーキ分野では、コストの観点から、最先端のブレーキ技術が最も重要な課題となっています。この分野では、重工業でブレーキが必要ですが、設置および維持にコストがかかり、特に中小企業にとっては導入の魅力を感じにくい分野です。コスト削減のため、産業は最先端のブレーキ技術を採用せず、従来のブレーキシステムを選択する場合があります。

原材料、特に鉄鋼、アルミニウム、銅の価格変動も懸念事項です。産業用ブレーキは、動作と長寿命のために高品質の素材を必要としますが、原材料の価格変動は生産コストと収益性に影響を与えます。国際的な危機や地政学的緊張は、サプライチェーンの不安定化を引き起こし、生産のタイミングや納期に影響を与え、特に市場の不確実性を高めます。

規制要件や安全基準も要因となっています。企業は、コストが高く、製品認証、試験、品質検査に多額の費用がかかる、業界特有の厳しい基準を満たさなければなりません。ブレーキシステムの ISO や ANSI などの安全基準には、研究開発への継続的な支出が必要です。

老朽化した自動化機器システムにハイテクモーター産業用ブレーキを設置するには、熟練労働者とシステムアップグレードへの新たな設備投資が必要となり、技術抑制の影響も懸念されます。このような制約はありますが、産業安全基準の高まりと自動化の需要の増加は、引き続き市場の長期的な成長を推進するでしょう。

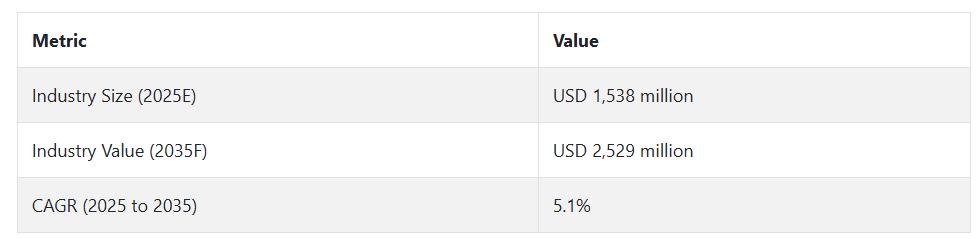

2020 年から 2024 年までの産業用モーターブレーキ市場の変動と 2025 年から 2035 年までの将来動向

産業用モーターブレーキ市場は、産業の自動化、規制順守要件、および製造、鉱業、石油・ガス、輸送業界における効率化のニーズの高まりにより、2020 年から 2024 年にかけて着実に成長しました。成長の要因は、電気機械式ブレーキ技術の革新と、そのスマートモニタリング技術への採用でした。

2025 年から 2035 年にかけては、AI ベースのブレーキシステム、予防保守、および遠隔制御に対応するための IoT 技術対応ブレーキアプリケーションが搭載されることで、この産業も変革を遂げるでしょう。

メンテナンスコストの削減と環境に優しいブレーキソリューション、およびより厳しい適合規制への要求の高まりが、この産業の次の革命となるでしょう。EV の普及とグリーンエネルギー発電所の建設も、ブレーキの新しい産業用アプリケーション市場の拡大を後押しするでしょう。

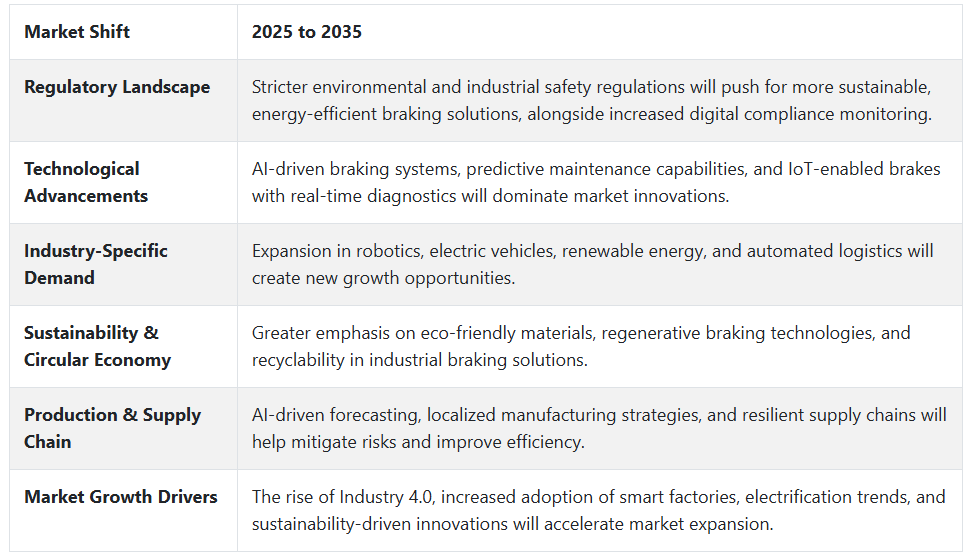

将来展望(2025 年から 2035 年

産業用モーターブレーキ業界は、予測メンテナンスと自動化という最新のハイテク技術を迎え入れるでしょう。AI 駆動の自己ブレーキシステムおよび故障診断モジュールにより、機械の信頼性が向上し、産業におけるダウンタイムが削減されます。開発の脱炭素化および省エネ技術により、産業における回生ブレーキ技術の採用需要が拡大します。

電気自動車、再生可能エネルギー、物流などの製品分野が将来の需要の基盤となり、産業用トラックおよび自動マテリアルハンドリングシステムは、ますます高度なブレーキシステムに依存するようになります。IoT を導入することで、メーカーはクラウドモニタリングサービス、リモート診断サービス、パフォーマンスの最適化などを提供することが可能になります。

次世代の産業用ブレーキモーターは、サステナビリティへの対応における技術の融合、スマート技術の統合、自動化製造モジュールの革新の進展によって定義されるでしょう。新しいブレーキ技術、デジタル化、省エネ技術に投資する企業は、この新しい産業分野において競争優位性を発揮するでしょう。

国別インサイト

米国

米国の産業用モーターブレーキ市場は、産業全体の自動化の進展、職場の安全を確保する労働法の拡大、重工業の拡大により、驚異的な成長を続けています。スマートファクトリーやインダストリー 4.0 の拡大により、予知保全と操作効率の向上を実現する IoT ソリューションを内蔵したスマートブレーキの採用が加速しています。

さらに、風力発電所や水力発電所などの再生可能エネルギー発電施設の設置拡大も、発電用の産業用モーターブレーキの需要を後押ししています。また、各企業は、マテリアルハンドリング、鉱業、輸送などの業界で利用される、メンテナンスの必要性を最小限に抑えた高性能ブレーキシステムの開発にも注力しています。インフラ整備と産業機械の近代化を推進する政府の取り組みも、市場を刺激しています。

ドイツ

技術先進国のドイツは、自動車、ロボット、製造などの精密産業において、産業用モーターブレーキの需要が旺盛です。インダストリー 4.0 やスマートマニュファクチャリングの取り組みにより、最先端の精密ブレーキシステムや省電力安全技術に対する需要がかつてないほど高まっています。

自動車産業は、製造や試運転に高性能の産業用ブレーキを多用しており、ドイツ経済を牽引しています。さらに、鉄道および物流分野の拡大も、自動輸送システムや重量物輸送システム向けの長期ブレーキシステムに重点を置いた市場を活況にしています。グリーンプロセスと欧州連合(EU)の規制基準も、メーカーにグリーンで省エネのブレーキシステムの提供を迫っており、市場動向を後押ししています。

中国

中国の産業用モーターブレーキ市場は、大規模なインフラ建設、都市化、製造拠点の拡大に牽引され、驚異的な発展を遂げています。産業の近代化と職場の安全性の向上に対する政府の関心により、建設、鉱業、輸送分野での産業用ブレーキシステムの利用が拡大しています。

また、中国の製造工程がロボットや自動化タイプへとますます移行していることから、高精度ブレーキシステムの需要も拡大しています。再生可能エネルギーインフラへの投資の拡大と電気自動車(EV)の販売台数の増加も、産業用モーターブレーキ市場の成長を推進しています。

現地メーカーは、手頃な価格で高品質のブレーキシステムを開発するために研究開発への投資をますます増やしており、中国は世界市場をリードする存在になりつつあります。これとは別に、スマートブレーキ技術やライブモニタリング、自己チェック機能も、国のデジタル化の一環として広く普及が進んでいます。

カテゴリー別分析

負荷補助ブレーキ – ブレーキモード別

負荷補助ブレーキセグメントも、負荷安定性やブレーキ制御など、重工業用途で非常に重要な役割を果たしているため、好調です。ブレーキシステムは、製造、マテリアルハンドリング、建設業界で、操作の安全性と生産性の確保のために使用されています。

現在の最も強力な市場推進要因は、自動マテリアルハンドリングシステムに対するニーズの高まり、インテリジェント工場への投資の増加、およびすべての業界でより優れたブレーキシステムを求める安全規制の強化です。電磁式および油圧式の負荷支持ブレーキシステムの進歩も、応答率とエネルギー効率の向上により、採用を後押ししています。

インフラの成長とインダストリー 4.0 の進展に伴い、特に新興経済諸国では、負荷補助ブレーキの採用がますます進むでしょう。IoT ベースのモニタリングおよび予知保全機能との統合が進んでおり、総合的な動作の信頼性とコストメリットの向上に貢献しています。

DC ブレーキ – 種類別

DC ブレーキの産業用モーターブレーキ事業は、その高精度制御と高性能用途における信頼性により、市場をリードしています。DC ブレーキは、金属・鉱業、ロボット、産業オートメーションの分野において、急速停止機能や荷重保持のために広く採用されており、重機やコンベヤーによる作業には欠かせない存在となっています。

このセグメントの主な推進要因は、機械における電気モーターの普及、オートメーション化の進展、およびブレーキの省エネ化です。DCブレーキは、摩耗やメンテナンスが少なく、トルク制御も改善されているため、高級生産ラインで第一に選ばれる製品となっています。

産業機械の電動化が進む中、将来はDCブレーキが主流となるでしょう。特に、AIベースの診断やリアルタイムモニタリングを利用して性能を最大限に引き出し、寿命をさらに延ばすことができるインテリジェント工場では、その需要が高まっています。

回生ブレーキ – 用途別

回生ブレーキ市場は、運動エネルギーを有用なエネルギーとして回収し、産業用途で膨大なエネルギーを節約するため、非常に速いペースで成長しています。この技術は、省エネが唯一の目標となる自動倉庫、電化鉄道、大型クレーンなどに採用されています。

市場の成長は、サステナビリティ目標、電気代の値上がり、省電力産業技術の導入に対する政府補助金によるものです。回生ブレーキ技術は、機械の摩耗や摩擦を低減するため、メンテナンスコストが削減され、機器の寿命が延びます。

世界経済がカーボンフリー化が進む中、回生ブレーキの利用は、エネルギー効率に関する規制が厳しいヨーロッパや北米を中心に、今後 2 年間で飛躍的に拡大すると予想されます。革新的な技術としては、可能な限り多くのエネルギーを回収し、スマートグリッドに供給してピーク時のエネルギー使用を可能にする、高度なエネルギー貯蔵システムなどが挙げられます。

製造 – 最終用途別

製造部門は、自動化生産ライン、ロボット、産業機械の急速な拡大により、産業用モーターブレーキの最大の消費分野です。組立ライン、CNC 機械、コンベヤーシステムなどの用途では、正確な制御と安全性を実現する高性能のブレーキ製品が求められます。

これらの要因のうち、主なものは、高速生産、スマートファクトリーへの投資、および労働者の安全と業務効率に関する規制基準の強化です。さらに、省エネ効果とダウンタイムの最小化により、電気ブレーキおよびハイブリッドブレーキシステムが生産現場で広く採用されています。

AI による予知保全、パフォーマンスのリアルタイムモニタリング、統合安全システムの適用拡大に伴い、製造分野における産業用モーターブレーキは長期的な成長が見込まれています。今後の動向としては、さらなる自動化、クラウドベースのモニタリングシステム、エネルギー効率の高い運転のための回生ブレーキの統合などが挙げられます。

競合分析

産業用モーターブレーキ市場の主要企業には、Warner Electric, Inc.、Brook Crompton UK Ltd.、Eaton、Sterling Controls、Ogura Industrial Corp.、Altra Industrial Motion、EMTorq、Force Control Industries、Tolomatic、Toshiba International Corporation などがあります。

市場は、自動化および産業用安全制御の進展に伴い拡大しており、高性能モーターブレーキの需要が拡大しています。製造、ロボット、マテリアルハンドリングシステムにおける電磁、空気圧、油圧ブレーキシステムの需要の伸びが、市場を拡大しています。

予知保全、IoT 接続によるインテリジェントブレーキ、回生ブレーキ技術などの技術が、この分野を変革しています。二酸化炭素排出量を削減し、グローバルな環境基準を遵守する企業は、環境に優しく省電力のブレーキシステムも開発しています。

ワーナー・エレクトリック社

ワーナー・エレクトリック社は、産業用高速、オートメーション、およびアプリケーション向けの電磁ブレーキおよびクラッチ技術の巨人です。エネルギー効率に優れたソリューションを軽量かつ簡単に製造する専門家であるワーナー・エレクトリック社は、IoT 対応スマートブレーキシステムを含む製品ラインアップの拡大を見込んでいます。

ブルック・クロンプトン社

ブルック・クロンプトン社は、高い効率と信頼性を実現する独自のブレーキソリューションを有する電気モーターメーカーです。Brook Crompton は、グリーン製造技術を専門とし、産業およびオートメーション業界における省エネモーターブレーキ技術の革新を継続的に目指しています。

Eaton

Eaton は、予測メンテナンスと IoT モニタリングをブレーキソリューションに統合した、世界的な産業用ブレーキソリューションのマーケットリーダーです。同社のスマートブレーキシステムは、リアルタイムのデータを分析することで、産業のダウンタイムを最小限に抑え、効率を向上させます。

Sterling Controls

スターリング・コントロールズは、リアルタイムの負荷条件下でブレーキ力を動的に調整するデジタルブレーキ制御システムを手掛けています。同社のセンサーベースのブレーキ最適化技術は、産業オートメーションプロセスの精度と安全性を高めます。

小倉工業

小倉工業は、コンピュータ化された生産ラインにおけるエネルギーと発熱を節約する、高性能電磁ブレーキおよび回生ブレーキシステムを開発しています。同社の製品は、世界中の製造、マテリアルハンドリング、ロボット市場で利用されています。

市場の見通し

産業用モーターブレーキ市場も、自動化の進展と職場保護法の強化に伴い、急速な成長を続けています。重機、マテリアルハンドリング、ロボット、製造業界では、最高の効率と操作の安全性を実現するため、電磁式、空気式、油圧式のブレーキシステムへの移行が進んでいます。

IoT ベースのスマートブレーキ、AI 搭載のスマートメンテナンス、回生ブレーキなどの技術開発により、市場は進化を続けています。

グローバルな持続可能性の課題に対応するため、グリーンブレーキや省電力ブレーキへの投資が進んでいます。

この市場は、高度に発達した産業インフラを持つ北米および欧州大陸が支配的であり、アジア太平洋地域は機械化および工業化の進展により、新興の高成長市場となっています。

市場での競争は激化しており、合併や買収、戦略的提携が市場成長を支配しています。ブレーキシステムにおける AI および機械学習の利用は、信頼性の向上、メンテナンスコストの削減、およびパフォーマンスの向上により、市場をさらに再構築するでしょう。

最近の動向:

- 2025年2月、Force Control Industries は、Build America、Buy America Act (BABAA) 準拠のスラスタブレーキの製品ライン、HYDRASTOP™ シリーズを発表しました。このスプリング式電気油圧スラスタリリースブレーキは、クレーン、コンベヤー、可動橋、船舶用デッキ機器などの産業用途向けに設計されています。6~13 インチのドラムに対応し、トルク定格は 35~2,140 フィートポンドで、密閉型自動調整機構と潤滑不要のブッシュを採用しており、耐久性とメンテナンス性の向上を実現しています。

- 2025年2月、Force Control Industries は、潤滑された表面間でトルクを伝達するオイルシア技術を採用し、コンベヤーの火災の主な原因であるドライブレーキで発生しやすい熱の蓄積を防ぐ MagnaShear モーターブレーキを発売しました。この革新的な製品は、火災の危険性を排除することで安全性を高め、モーターの逆転が頻繁な用途に最適です。

- 2024年6月、Nexen は、産業機械向けにバックラッシュゼロとトルク容量の向上を実現した「Evolve Electric Servomotor Brake」シリーズを発売しました。このスプリング作動式、電気解放式ブレーキは、両面摩擦界面と 2 列のアンギュラベアリングを採用し、剛性とオーバーハング荷重容量を向上させ、機械の性能と信頼性を向上させています。

- 2023年11月、ZF は、ブレーキフルードを排除し、ブレーキ効率を向上させた、純粋な電気機械式ブレーキ・バイ・ワイヤ・システムを発表しました。このシステムは、停止距離を短縮し、エネルギー回収を改善し、メンテナンスを削減します。この革新技術は、他のバイ・ワイヤ・システムと統合することで、次世代の自動車技術のための車両制御、走行ダイナミクス、および効率を最適化します。

Fact.MR は、最近発表したレポートで、各地域における産業用モーターブレーキ市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

産業用モーターブレーキ市場のセグメント化

- ブレーキモード別:

- 保持

- オーバーホールブレーキ

- 負荷補助ブレーキ

- ソフトストップブレーキ

- 種類別:

- DC ブレーキ

- AC ブレーキ

- トルク

- 用途別:

- 回生ブレーキ

- ダイナミックブレーキ

- プラグ

- 最終用途別:

- 金属・鉱業

- 建設

- 製造

- 加工

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- ブレーキモード

- 種類

- 用途

- 最終用途

- ブレーキモード別

- ブレーキモード

- オーバーホールブレーキ

- 負荷補助ブレーキ

- ソフトストップブレーキ

- 種類

- DC ブレーキ

- AC ブレーキ

- トルク

- 用途

- 回生ブレーキ

- ダイナミックブレーキ

- プラグ

- 最終用途

- 金属・鉱業

- 建設

- 製造

- 加工

- 地域

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のブレーキモード、種類、用途、および最終用途別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Altra Industrial Motion

- Brook Crompton UK Ltd.

- Eaton

- EMTorq

- Force Control Industries

- Ogura Industrial Corp.

- Sterling Controls

- Tolomatic

- Toshiba International Corporation

- Warner Electric, Inc.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/