2025 年以降を見通すと、この産業は勢いを増すと思われます。中国は 3 つの新工場の稼働を開始し、世界的な供給に貢献するでしょう。一方、この製品の汎用性は、研究開発のパイプラインが拡大している医薬品およびバイオ溶剤業界の製剤メーカーからも注目されています。特に農業バイオテクノロジー企業と化学メーカー間の戦略的提携は、次のイノベーションと参入の波を後押しするでしょう。規制面の支援とバイオベース含有率の要件は、この 10 年間、引き続き重要な追い風となるでしょう。

Fact.MR のレブリン酸業界に関する調査

Fact.MR の調査結果:ステークホルダーの意見によるトレンド

(2024 年第 4 四半期に実施、米国、EU5、中国、日本、韓国の生産者、製剤メーカー、流通業者、規制分析者から均等に選ばれた 510 人のステークホルダーが回答)

ステークホルダーの優先事項

- 原料の柔軟性:グローバルなステークホルダーの79%が、バイオマス原料(コーンストバー、サトウキビバガス、木材チップ)の柔軟性を、生産拡大における最優先事項として挙げました。

- 純度と一貫性:73%が、化粧品や医薬品用途における一貫した純度レベル(95%以上)の必要性を強調しました。

地域差:

- 米国:66%が、トウモロコシと大豆の価格変動に対する原料コストの安定性を強調しました。

- EU5:81%が、グリーンケミストリー指標とREACH準拠の downstream 受け入れ可能性を懸念しました。

- 日本/韓国:58%が、特に化粧品用途において、臭気中立で残留物が少ない配合を重要視しました。

- 中国:75% が、政府の優遇措置により、リグノセルロース処理技術の拡張性が重要であると回答しました。

処理技術の利用

大きな差異:

- 米国:52% の製造業者が、ジフェノール酸などの高品質の誘導体の製造に触媒水素化手段を採用しています。

- EU5:61% が、溶剤の消費を最小限に抑え、収率を向上させるために連続流プロセスを採用しています。

- 中国:64%がコスト面から自社内の精製設備を用いた酸加水分解を採用しています。

- 日本:わずか21%が高度な抽出システムを採用しており、その理由として高い資本コストと小規模なバッチ生産を挙げています。

ROIの見通し:

- 世界全体の69%が、バイオ精製施設のアップグレードが中期的(4~6年)にROIをもたらすと回答しています。

- 韓国の中小企業の45%が、ROIに関する不確実性を主要な制約要因として挙げています。

製品の好み

コンセンサス

- 工業用グレード:68% が工業用途(溶剤、可塑剤、腐食防止剤)に選択。

差異

- EU5:54% が、規制順守のため、高純度の化粧品/医薬品グレードの製品を好みました。

- 中国:62%がバイオプラスチックや除草剤の合成に技術グレードを使用しています。

- 日本/韓国:47%が濃度のため、純酸ではなくエチルレブリン酸などのカスタム設計の中間体を選択しています。

価格感応度

共通の課題:

- 84%が原料価格とエネルギー価格の上昇を主要な入力コスト要因として挙げました(バイオマス+20%、エネルギー+15%)。

地域差:

- アメリカ/EU5:59% が、バイオベース認証および GHG 削減生産のために 10~20% の割増料金を支払う意思があります。

- 日本/韓国:74% が、ニッチで高コストの誘導体ではなく、中価格帯の選択肢を好みます。

- 中国:61% が、価格競争力のある大量供給を求めています。

バリューチェーンの課題

生産者:

- 米国:57% が、リグノセルロース変換における規模の経済性の低さを挙げています。

- EU5:63% が、下流用途に関する規制の承認に時間がかかることを不満として挙げています。

- 中国:55% が、バイオマスの品質のばらつきや保管上の制限に直面しています。

流通業者:

- 日本/韓国:69%が、海外サプライヤーから高純度酸の安定した供給源を確保する困難を指摘しました。

- EU5:49%が、物流のボトルネックと越境コンプライアンス費用の高さを報告しました。

最終ユーザー(調合業者):

- 米国:44%が、既存システムとの調合互換性の制限を指摘しました。

- EU5:52%が、現地でREACH準拠のグレードを入手する困難を指摘しました。

- 中国:47%が製品統合に関する技術サポートへのアクセス困難を報告しました。

今後の投資優先事項

一致:

- 世界の生産者の72%が、AIを活用した加工による原料から酸への最適化に投資する意向を示しています。

相違:

- 米国:64%が下流派生製品(例:溶剤用のレブリン酸ケタール)の開発に投資する意向を示しています。

- EU5:59%が再生可能炭素のマーキングと炭素会計システムに投資しています。

- 中国:51%がプロセス強化(例:マイクロ波補助酸加水分解)に投資しています。

- 日本/韓国:48%が感覚調整と低臭気製品に投資しています。

規制の影響

- 米国:67%が、特殊化学品における採用の主要な要因としてEPAグリーンケミストリーとUSDAバイオプリファードプログラムを挙げています。

- EU5:83% が、EU の化学物質の持続可能性に関する戦略を、製品派生品の重要な推進要因と見なしています。

- 日本/韓国:規制の影響を「高い」と答えた企業はわずか 29% で、規制の変更が鈍いため圧力は低いと答えました。

結論:意見の相違と合意

高い合意

- 原料の入手可能性、純度、コストの変動は、あらゆる地域で懸念事項となっています。

- 技術グレードの使用が主流で、化粧品および医薬品用途が急速に伸びています。

主な相違点:

- 米国:規模、派生製品、自動化を優先しています。

- EU5:持続可能性、規制順守、高純度需要でリードしています。

- アジア(日本/韓国):ニッチな用途向けの保守的でリスク回避的な投資が求められています。

- 中国:柔軟な原料とコストリーダーシップによる価値主導の成長。

戦略的洞察:

この産業は、中国への低コストの大量供給、EU への高品質の高純度グレード、北米へのバイオベースの溶剤および誘導体など、現地の価値提案によってのみ成功することができます。

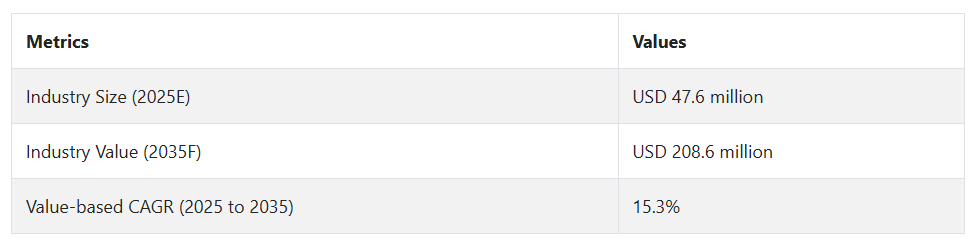

市場分析

レブリン酸業界は、農業、化粧品、工業用途における持続可能なバイオベースの化学物質に対する需要の高まりにより、着実な成長が見込まれています。グリーンケミストリーや循環経済への取り組みに関する規制の支援により、特にヨーロッパ、北米、アジア太平洋地域での採用が進んでいます。バイオベースの化学物質メーカーや環境に優しいブランドが恩恵を受ける一方、石油化学由来の代替品に依存するメーカーは、長期的な競争圧力にさらされるでしょう。

ステークホルダーの 3 つの最優先戦略課題

バイオベース製品の開発を加速

バイオプラスチック、パーソナルケア、農薬など、高成長の最終用途産業に最適化された高純度製品および誘導体の生産に向けた研究開発に投資します。これにより、差別化が進み、持続可能なソリューションの提供におけるリーダーとしての地位を確立します。

規制や認証要件の変化に対応する

国際的な化学物質安全規制(REACH、K-REACH、米国 TSCA など)を予測し、バイオベース認証(USDA バイオベース、エコマークなど)を取得するための専門コンプライアンスチームを設立し、グローバルな産業を開拓し、購入者の信頼を築きます。

戦略的提携と生産能力の拡大による成長

下流の消費者(特殊化学品メーカー、化粧品メーカーなど)と合弁事業や長期購入契約を締結し、EU や韓国などバイオ経済が確立している産業の生産能力を拡大して、増加する需要をコスト効率よく満たします。

経営陣向け

進化する業界で先頭を走り続けるためには、パーソナルケアや農業などの高成長分野におけるバイオベースの誘導体の商業化を加速すると同時に、新たなグローバルなグリーンケミストリー基準への準拠を強化することが優先課題となります。

この情報により、認証機関とのより深い関わり、積極的な規制の整合化(特に EU、米国、アジア)、下流のプレーヤーとの戦略的パートナーシップの構築という方向へとロードマップがシフトします。供給の変動をヘッジし、気候意識の高い調達や政策によってますます形作られる業界において、優先的な持続可能なサプライヤーとしての地位を確立するためには、今後 12 ヶ月間で、原料の柔軟性と地域的な生産能力の拡大に投資することが重要となります。

セグメント別分析

用途別

農業セグメントは、2025年に39.0%のシェアを占める見通しです。レブリン酸は、その多機能性と、世界的な持続可能な農業への動きとの相性の良さから、農業分野で最もよく使用されています。レブリン酸誘導体、特に DALA は、従来の農薬に比べ、環境への負荷を低減しながら効率的な雑草防除を行うバイオベースの除草剤として、ますます使用されています。

また、農薬や肥料の有効性および生体吸収性を高める溶剤ベースの補助剤の開発にも利用されています。さらに、微生物の成長を抑制する抗菌作用により、作物の保護にも貢献しており、総合的害虫管理(IPM)スキームでも利用されています。

国別分析

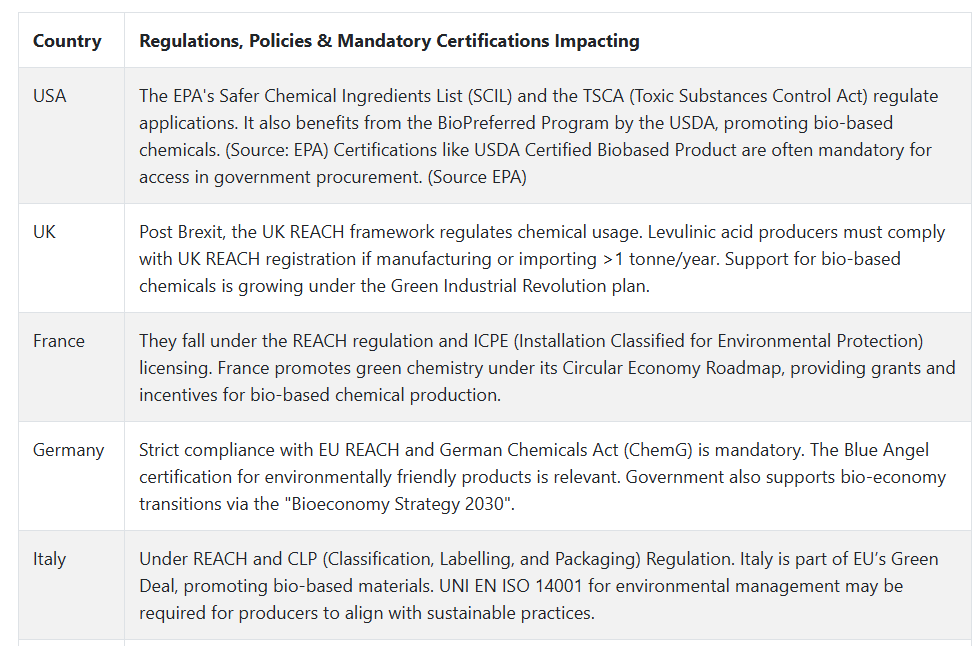

米国

米国の産業は、2025年から2035年の間に13.6%のCAGRで成長すると予想されています。米国は、強力な政府支援、充実した研究インフラ、グリーンケミストリー導入を促進する積極的な規制環境という利点を持ち、バイオベースの化学イノベーションの世界的リーダーです。米国では、広大な農地と、持続可能で精密な農業への移行が進んでいることから、農業部門が製品需要の最大の牽引役となっています。

DALA は、生分解性で毒性が低いことから、除草剤プログラムへの採用が進んでいます。さらに、米国の製薬業界やパーソナルケア業界も、バイオベースの中間体の導入を急いでおり、産業の展望はさらに明るくなっています。

英国

英国のこの産業は、2025 年から 2035 年にかけて CAGR 11.8% の成長が見込まれています。英国でも、持続可能な農業やクリーンラベルの消費財への移行が進んでおり、さまざまな産業でレブリン酸の需要が拡大しています。農業部門は、合成化学物質の使用を最小限に抑え、有機農法によって土壌の健康を改善するための政府補助金によって支援されています。

レブリン酸由来の除草剤や微生物の成長阻害剤は、農家だけでなく農業関連企業にも人気が高まっています。製薬業界では、持続可能でバイオベースの成分への注目が高まっており、緩やかではありますが、安定した需要が生まれています。

フランス

フランスの業界は、2025年から2035年にかけて12.1%のCAGRで成長すると予測されています。

フランスは、環境の持続可能性に重点を置き、有機農業で主導的な役割を果たしており、農薬用途におけるレブリン酸の導入に豊かな土壌があります。フランス政府の Ecophyto 計画および CAP に着想を得た農薬使用の削減の取り組みは、DALA などのバイオベースの除草剤などの天然代替品への移行を推進しています。

また、フランスの巨大な加工食品および機能性食品セクターが、天然の保存料やクリーンラベルの食材を模索している食品業界でも、この酸は受け入れられつつあります。フランスで発展し、イノベーションを推進している製薬業界および化粧品業界も、その多機能な利点と生体適合性から、この酸の派生製品の研究を進めています。

ドイツ

ドイツのこの産業は、2025年から2035年の間に12.5%のCAGRで拡大すると予想されています。ドイツは、ヨーロッパの化学および産業の拠点であり、グリーン移行計画も推進しており、この分野の導入において先駆的な立場にあります。同国の農薬部門は、化学農薬への依存の低減を義務付ける EU のグリーンディールガイドラインおよび「農場から食卓まで」アプローチに沿って、バイオベースの投入材を急速に採用しています。

レブリン酸は、除草剤および微生物抑制剤としての用途が、これらの目標に合致しています。さらに、世界トップクラスのドイツの化学および製薬業界は、高付加価値製品の生産のためのプラットフォーム分子として、グリーンケミストリー研究開発にすでに投資しています。同国では有毒な添加物の使用が排除されているため、工業用コーティング剤および可塑剤市場での需要も拡大しています。

イタリア

イタリアの産業は、2025年から2035年にかけて年平均成長率11.6%で成長すると予測されています。イタリアの大規模な農業基盤と、グリーン食品および化粧品添加剤に対する堅調な国内需要が、レブリン酸の採用拡大を支えています。イタリアの農家は、化学物質の使用を削減し、より持続可能な農業への移行を求める規制や消費者の圧力の高まりに直面しており、バイオベースの除草剤や植物成長促進剤への関心が高まっています。

さらに、同国の有名な化粧品業界、特に天然およびクラフト製品ブランドは、pH 調整剤や抗菌剤としての製品の研究を進めています。EU の REACH 規制との規制の整合化や、イタリアの循環型バイオエコノミー活動の推進が、この傾向を後押ししています。

韓国

韓国の産業は、2025年から2035年にかけてCAGR 11.9%の成長が見込まれています。韓国の製品需要は、バイオベースで持続可能な成分への移行が進む、洗練された化粧品、パーソナルケア、医薬品産業によって牽引されています。

K-ビューティーのトレンドは、クリーンラベルと環境意識の高い配合を重視しており、pH 調整剤、抗菌剤、機能性成分として使用されるレブリン酸は、このパラダイムにぴったりです。韓国は、スマートで持続可能な技術により、農業の農法を近代化しています。総農地面積は、大国に比べ限られていますが、環境規制の強化に伴い、国内生産者による DALA などのバイオ除草剤の採用が進んでいます。

日本

日本の産業は、2025年から2035年にかけてCAGR 11.3%の成長が見込まれています。日本の製品需要は、高度に発達したパーソナルケアおよび製薬産業に根ざしており、製造業者は、持続可能で植物由来の成分を製品に組み込むことに精力的に取り組んでいます。

レブリン酸は、抗菌剤、溶剤、中間体という 3 つの役割を担っており、日本の高い製品品質および安全基準に合致しています。農業分野では、化学物質の使用を最小限に抑え、環境目標を達成するために、精密農業や有機農業への移行が進んでおり、DALA などの生物農薬に対する需要が拡大しています。

中国

中国の産業は、2025年から2035年にかけてCAGR 15.4%の成長が見込まれ、調査対象国の中で最大の成長率となります。中国は、豊富なバイオマス資源、低生産コスト、および生物資源に基づく産業に対する政府の大規模な支援により、生産量と使用量の両方で世界トップの地位を占めています。中国には、作物残渣やリグノセルロース系バイオマス資源を使用して製品を製造する大手メーカーが数多くあり、効率的で経済的なサプライチェーンを構築しています。

市場シェア分析

GF Biochemicals(イタリア/フランス):(36-38%)

GF Biochemicals は、この業界の世界的リーダーであり、バイオベースの生産プロセスに早期から参入し、その規模拡大に成功したことから、業界最大のシェアを誇っています。同社は、再生可能なバイオマスを使用して、レブリン酸を工業規模で初めて商品化したことで知られています。ヨーロッパで垂直統合型事業を展開する GF Biochemicals は、コーティング剤、プラスチック、燃料添加剤、パーソナルケアなどの業界の大手企業と長期的な提携関係を築いています。

FMCG多国籍企業や特殊化学品企業との戦略的パートナーシップは、グローバル市場へのアクセスとサプライチェーンの優位性を強化しています。EUにおけるバイオベース化学品の規制遵守とイノベーション駆動型モデルは、同社のリーダーシップ地位をさらに強化しています。

Biofine Developments Northeast Inc. (米国) : (10-12%)

Biofine Developments Northeast Inc. は、リグノセルロース系バイオマスの生産および誘導体に関する特許技術プラットフォームで知られる、北米バリューチェーンの重要な一翼を担う企業です。中国や欧州の生産者ほど生産量は多くありませんが、25 件以上の特許を保有し、政府の取り組みや学術機関と緊密な連携関係を築いています。

同社は、モジュール式で拡張可能な生産ユニットの商業化に注力しており、この技術のライセンス供与により世界への事業拡大を計画しています。スケールアップが成功すれば、Biofine は今後数年間で産業における存在感を大幅に高めることができるでしょう。

Segetis(IP は現在 Elevance Renewable Sciences が所有):(6~7%)

Segetis は、プラットフォーム分子をビルディングブロックとして、バイオベースの可塑剤、ポリオール、溶剤を製造する、南米アメリカで最初のグリーンケミストリー企業の 1 つでした。同社は閉鎖され、知的財産は Elevance およびその他の利害関係者に吸収されたと思われますが、Segetis の初期の技術開発は、現在も製品開発に影響を与えています。

Segetis の技術遺産は、ポリマーおよび樹脂の配合、特に誘導体が性能上の優位性をもたらすニッチな用途で、引き続き重要な役割を果たしています。直接製造が進んだものの、下流のバリューチェーンでは、同社がかつての市場での地位を維持しています。

Langfang Triple Well Chemicals Co.、Ltd. (中国) : (14-16%)

Langfang Triple Well Chemicalsはアジアの主要メーカーの一つで、巨大な生産能力を有し、国内および海外市場に供給しています。同社は中国の豊富なバイオマス原料、低コスト生産、グリーン化学を支援する政府政策の恩恵を受けています。

輸出優先戦略により、農業、化粧品、溶剤など多様な市場で足場を固めています。価格競争力と技術力の向上により、Langfang Triple Well は、欧州の市場支配に対する脅威としてますます存在感を増しています。

Shanghai Apple Flavor & Fragrance Group(中国) : (4-5%)

Shanghai Apple Flavor & Fragrance Group は、香料、芳香剤、食品添加物などに使用される特殊原料の幅広い製品群に統合されています。同社の生産量は比較的少ないものの、その価値重視の戦略は、高付加価値の用途に的を絞っています。

顧客にカスタマイズした配合を提供し、研究開発を推進することで、この分野において確固たる地位を築いています。製品の差別化や規制への準拠が求められる、クリーンラベルの食品成分や高級香料などの分野において、その存在感はさらに際立っています。

その他の主要企業

-

- Anhui Herman Impex Co Ltd

- AkzoNobel

- Avantium

- Biofine International Inc.

- CSPC Pharmaceutical Group

- DuPont

- Biochemicals Ltd

- Great Chemicals Co. Ltd.

- Jotun A/S

セグメント

用途別:

- 農業

- 医薬品

- 食品添加物

- その他の用途

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 農業

- 医薬品

- 食品添加物

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測、国別

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測、国別

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- Anhui Herman Impex Co Ltd

- AkzoNobel

- Avantium

- Biofine International Inc.

- CSPC Pharmaceutical Group

- DuPont

- G.F. Biochemicals Ltd

- Great Chemicals Co. Ltd.

- Jotun A/S

- 使用された仮定と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/