リキッドバイオプシー市場における魅力的な機会

アジア太平洋

アジア太平洋市場の高い成長率は、がん罹患率の上昇、医療インフラの改善、診断技術への投資の増加、がんの早期発見に対する意識の高まりに起因しています。

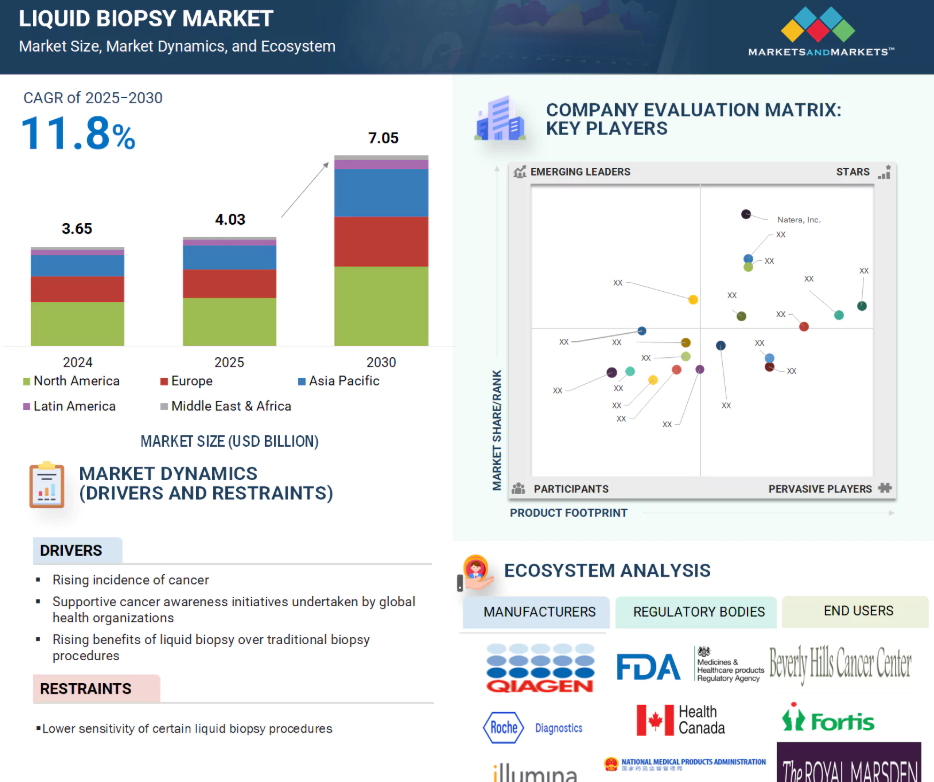

市場成長を促進する主な要因としては、がん罹患率の上昇、非侵襲的診断に対する需要の増加、検査技術の急速な進歩などが挙げられます。

従来の組織生検の限界、プレシジョン・オンコロジーにおけるリキッドバイオプシーの広範な採用、支持的な規制枠組みが市場成長を促進する主な要因です。

2024年の市場シェアは北米が最大。

パートナーシップと製品承認は、市場プレイヤーの間で最も広く採用されている成長戦略。

リキッドバイオプシーの世界市場ダイナミクス

推進要因:がん罹患率の上昇

がん罹患率の上昇がリキッドバイオプシー市場の成長を促進する主な要因です。がんの罹患率が上昇を続ける中、病気の早期発見、進行のモニタリング、治療決定の指針となる診断方法に対する需要が高まっています。リキッドバイオプシーは、従来の組織生検に代わる非侵襲的で反復可能な代替法を提供するため、がん医療において特に価値があります。リキッドバイオプシーは低侵襲で、循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTC)、その他のバイオマーカーの検出が可能であるため、繰り返しモニタリングや早期診断に適しています。がんが蔓延するにつれ、医療システムはタイムリーで正確な臨床判断をサポートする技術を優先するようになり、リキッドバイオプシー製品やサービスの採用がさらに加速しています。

抑制要因:一部のリキッド生検における感度と特異度の低下

特定のリキッドバイオプシー法における感度と特異度の低さは、循環腫瘍DNA(ctDNA)の検出における重要な制限となります。その結果、ctDNAが患者検体から検出されない可能性があり、がん診断のためのリキッドバイオプシーの信頼性を損なう偽陰性の結果につながります。サンプリングにおける統計的限界もこの問題の一因であり、ある血漿サンプルにおいて、関連するがん変異を有するctDNAの検出可能なコピーが1つ以下である可能性があります。

可能性:コンパニオン診断の重要性の高まり

コンパニオン診断の重要性の高まりは、リキッドバイオプシー市場に貴重な機会をもたらします。精密医療が勢いを増す中、コンパニオン診断薬は特定の治療法が最も有効である可能性の高い患者を同定する上で重要な役割を担っています。実用的なバイオマーカーを非侵襲的に検出できるリキッドバイオプシーは、コンパニオン診断ツールとしての役割を十分に果たすことができます。この連携が製薬企業と診断薬企業の協力を促進し、標的治療薬の共同開発への新たな道を開くとともに、個別化がん治療へのリキッドバイオプシーの統合を加速しています。

課題 不利な償還シナリオ

高コストの分子検査、特にリキッドバイオプシーのような新しい技術に対する償還プロセスは、一貫性がなく複雑なままであり、より広範な採用の大きな障壁となっています。これらの検査は、解釈のために専門的な知識を必要とすることが多く、請求や払い戻しが行われるまで、医師、病理医、患者にとって費用が不明瞭であることがよくあります。このような透明性の欠如は、患者や医療提供者に混乱と不安をもたらします。複数の遺伝子パネルに保険が適用される保険会社もありますが、単一遺伝子の分析のみに保険償還が制限され、検査の臨床的有用性が制限される場合もあります。多くの患者は保険適用外の診断薬を購入する余裕がないため、がん医療における償還政策の進展に関する情報を常に入手することは、アクセスや購入可能な価格を確保するために不可欠です。

世界のリキッドバイオプシー市場のエコシステム分析

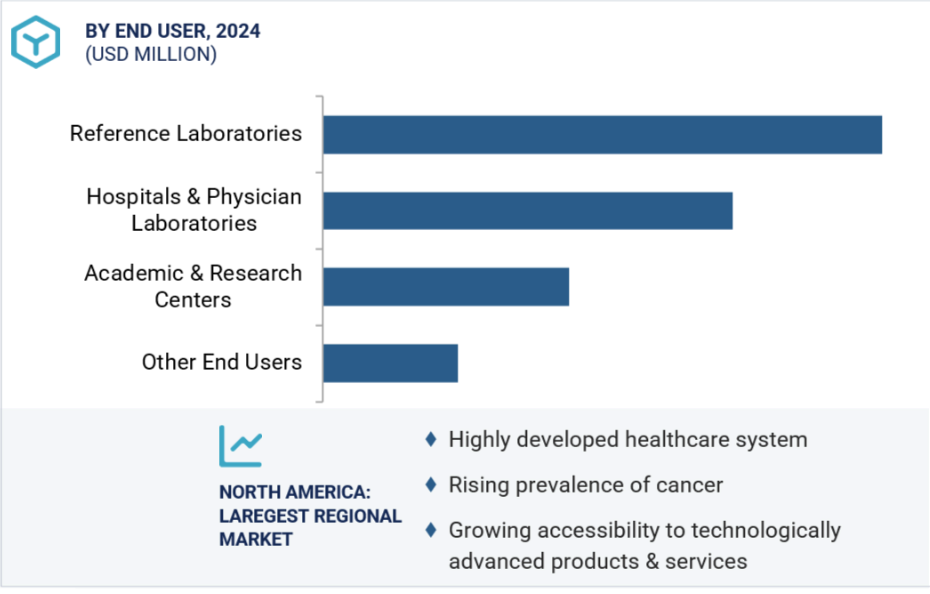

リキッドバイオプシー市場のエコシステムの主要エンドユーザーは、リファレンスラボ、病院、医師ラボ、学術研究センター、およびその他のエンドユーザーです。市場は、循環腫瘍細胞、腫瘍DNA、無細胞DNA、細胞外小胞、その他の循環バイオマーカーにセグメント化されます。このエコシステムは、リキッドバイオプシー製品の進歩と規制当局の承認によってさらに影響を受けます。

循環バイオマーカーの種類別では、循環腫瘍DNA(ctDNA)分野が予測期間中に最も高いCAGRで成長する見込み。

循環バイオマーカータイプ別に見ると、市場は循環腫瘍細胞(CTC)、循環腫瘍DNA(ctDNA)、無細胞DNA(cfDNA)、細胞外小胞、その他のバイオマーカーに区分されます。ctDNAセグメントは予測期間中に最も高いCAGRで成長する見込み。この分野の成長率が高いのは、ctDNAが腫瘍の遺伝学に関する洞察をリアルタイムで提供できるため、がんの早期発見、治療モニタリング、耐性変異の同定が可能になるためです。高感度、非侵襲性、精密腫瘍学およびコンパニオン診断における利用の拡大により、ctDNAは臨床および研究用途で好まれるバイオマーカーとなっています。

サンプルタイプ別では、予測期間中、血液サンプルセグメントが市場を支配する見込みです。

市場はサンプルタイプ別に血液サンプルとその他のサンプルタイプに区分されます。予測期間中、市場を支配すると予想されるのは血液サンプルセグメントです。このセグメントの大きなシェアは、採血の利便性、費用対効果、安全性、低侵襲性に起因しています。血液ベースのリキッドバイオプシーアッセイは、広範な臨床検証を受けており、複数のがん種と臨床適応症で規制当局の承認を受けています。実証された信頼性により、血液は日常臨床におけるリキッドバイオプシー検査に望ましいサンプルとして確立されています。

2024年には、北米が最大の市場シェアを占めています。

リキッドバイオプシー市場は5つの地域に区分されます: 北米、欧州、アジア太平洋、中南米、中東・アフリカ。2024年には、北米が最大シェアを占めました。このセグメントの大きなシェアは、高度な医療インフラ、強力な研究開発能力、精密腫瘍学に対する高い認識と受容に起因しています。さらに、この地域はがん診断薬への多額の投資と大手診断薬企業の存在によって利益を得ています。

2024年の地域別最大市場シェア

米国 地域最大の市場

リキッドバイオプシー市場の最新動向

- 2025年4月、Natera社(米国)が超高感度Signatera Genome-MRD検査を米国で発売。

- 2025年2月、Myriad Genetics, Inc.(米国)は、乳がんリスク評価&専門家ケアサービスの遠隔医療ソリューションを提供するGabbi社(米国)と提携。両社は、Gabbi社のリスク評価プログラムおよび乳腺専門医へのアクセスと、Myriad社のMyRisk with RiskScore遺伝性がん検査を組み合わせた統合サービスを提供するために協力します。

- 2024年2月、Myriad Genetics, Inc.(米国)は、Intermountain Health社から一部の資産を買収する最終契約を締結しました。これには、Precise Tumor Test、Precise Liquid Test、IPGのCLIA認定ラボを含むIntermountain Precision Genomics (IPG)のラボ事業の資産が含まれます。

- 2024年1月、Natera社(米国)はInvitae社(米国)から非侵襲的出生前検査およびキャリアスクリーニング事業に関する資産の一部を取得。

主要市場プレイヤー

リキッドバイオプシー市場の主要プレーヤーは以下の通り。

Natera, Inc. (US)

QIAGEN (Netherlands)

Myriad Genetics, Inc. (US)

Illumina, Inc. (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Thermo Fisher Scientific Inc. (US)

Guardant Health (US)

Bio-Rad Laboratories, Inc. (US)

Exact Sciences Corporation (US)

Sysmex Corporation (Japan)

maxhealth (US)

Personalis, Inc. (US)

GRAIL, Inc. (US)

Menarini-Silicon Biosystems (Italy)

NeoGenomics. Laboratories (US)

ANGLE plc (UK)

Vortex Biotech Holdings (US)

Bio-Techne (US)

MedGenome (US)

Mesa Labs, Inc. (US)

Labcorp Holdings Inc (US)

Freenome, Holdings, Inc. (US)

Strand (India)

LungLife Al, Inc. (US)

Lucence Health Inc. (US)

New Day Diagnostics, LLC (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場の定義 35

1.3 市場範囲 36

1.3.1 対象市場と地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 考慮した年数 38

1.3.4 通貨 38

1.4 主要ステークホルダー 38

1.5 変更点のまとめ 39

2 調査方法 40

2.1 調査データ 40

2.2 調査アプローチ 40

2.2.1 二次データ 41

2.2.1.1 主な二次資料 41

2.2.1.2 二次資料からの主要データ 41

2.2.2 一次データ 42

2.2.2.1 一次情報源 43

2.2.2.2 一次情報源の主要データ 43

2.2.2.3 主要な業界インサイト 45

2.2.2.4 一次インタビューの内訳 45

2.3 市場規模の推定 46

2.3.1 ボトムアップアプローチ 47

2.3.1.1 アプローチ1:企業収益推定アプローチ 47

2.3.1.2 アプローチ2:企業プレゼンテーションとプライマリーインタビュー 47

2.3.1.3 成長予測 48

2.3.1.4 CAGR予測 48

2.3.2 トップダウンアプローチ 48

2.4 市場の内訳とデータの三角測量 50

2.5 市場シェア評価 50

2.6 リサーチの前提 51

2.6.1 パラメトリックな仮定 51

2.7 調査の限界 51

2.8 リスク評価 52

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 リキッドバイオプシー市場の概要 59

4.2 リキッドバイオプシー市場:製品・サービス別、2025年対2030年(百万米ドル) 60

4.3 リキッドバイオプシー市場:循環バイオマーカータイプ別、

2025 vs. 2030 (百万米ドル) 60

4.4 リキッドバイオプシー市場:技術別、2025年対2030年(百万米ドル) 61

4.5 リキッドバイオプシー市場:用途別、2025年対2030年(百万米ドル) 61

4.6 リキッドバイオプシー市場:臨床用途別、2025年対2030年(百万米ドル) 62

4.7 リキッドバイオプシー市場:サンプルタイプ別、2025年対2030年(百万米ドル) 62

4.8 リキッドバイオプシー市場:エンドユーザー別、2025年対2030年(百万米ドル) 63

4.9 リキッドバイオプシー市場:地理的成長機会 63

5 市場の概要

5.1 はじめに 64

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 癌の負担増加 65

5.2.1.2 世界的な医療機関によるがん啓発活動

世界的な保健機関によるがん啓蒙活動 66

5.2.1.3 従来の生検法に対するリキッドバイオプシーの利点の拡大 67

5.2.2 阻害要因 68

5.2.2.1 特定のリキッドバイオプシー法の感度の低さ 68

5.2.3 機会 69

5.2.3.1 コンパニオン診断の重要性の高まり 69

5.2.3.2 新興国の成長ポテンシャル 69

5.2.4 課題 70

5.2.4.1 不利な償還シナリオ 70

5.3 価格分析 70

5.3.1 リキッドバイオプシー製品の販売価格動向(2023~2025年) 71

5.3.2 アッセイキットの主要メーカー別販売価格動向(2023~2025年) 71

5.3.3 リキッドバイオプシー製品の販売価格動向(地域別)、2023-2025年 72

地域別、2023-2025年 72

5.4 特許分析 73

5.4.1 主要特許一覧 74

5.5 バリューチェーン分析 75

5.6 サプライチェーン分析 77

5.7 貿易分析 78

5.7.1 診断・検査試薬の貿易分析 78

5.7.2 輸入データ(HSコード3822) 78

5.7.3 輸出データ(HSコード3822) 79

5.8 エコシステム分析 79

5.9 ポーターの5つの力分析 81

5.9.1 新規参入の脅威 82

5.9.2 代替品の脅威 82

5.9.3 買い手の交渉力 82

5.9.4 供給者の交渉力 82

5.9.5 競合の激しさ 82

5.10 規制の状況 83

5.10.1 規制機関、政府機関、その他の組織 83

5.10.2 北米 84

5.10.2.1 米国 84

5.10.2.2 カナダ

5.10.3 欧州 85

5.10.4 アジア太平洋 86

5.10.4.1 中国 86

5.10.4.2 日本 86

5.10.4.3 インド 86

5.10.5 ラテンアメリカ 87

5.10.5.1 ブラジル 87

5.10.5.2 メキシコ 87

5.10.6 中東 87

5.10.6.1 アフリカ 88

5.11 技術分析 88

5.11.1 主要技術 88

5.11.1.1 デジタルドロップレットPCR(ddPCR) 88

5.11.1.2 タグ付きアンプリコンディープシーケンス(TAm-Seq) 88

5.11.2 相補的技術 88

5.11.2.1 電気化学バイオセンシング技術 88

5.11.3 隣接技術 89

5.11.3.1 マイクロ流体ベースのデバイス 89

5.12 主要会議・イベント(2025~2026年) 89

5.13 顧客のビジネスに影響を与えるトレンド/混乱 90

5.14 主要ステークホルダーと購買基準 91

5.14.1 購入プロセスにおける主要ステークホルダー 92

5.14.2 購入基準 92

5.15 投資と資金調達のシナリオ 93

5.16 ケーススタディ分析 94

5.16.1 ケーススタディ1:ターゲットセレクタCTDNA技術を用いた低頻度突然変異の検出 94

5.16.2 ケーススタディ 2: CTDNA変異検出のための血漿と血清の分析評価 94

5.17 AI/ジェネレイティブAIがリキッドバイオプシー市場に与える影響 95

5.17.1 導入 95

5.17.2 AIの市場ポテンシャル 95

5.17.3 AIの使用例 96

5.17.4 リキッドバイオプシー市場におけるAIの将来性 97

5.18 リキッドバイオプシー市場における関税の影響 97

5.18.1 はじめに 97

5.18.2 主要関税率 97

5.18.3 価格影響分析 98

5.18.4 国/地域への主な影響 98

5.18.4.1 北米 98

5.18.4.2 欧州 99

5.18.4.3 アジア太平洋地域 99

5.18.5 最終用途産業への影響 99

5.18.5.1 リファレンスラボ 99

5.18.5.2 病院・医師の検査室 99

5.18.5.3 学術・研究センター 99

6 リキッドバイオプシー市場:製品・サービス別 100

6.1 導入 101

6.2 測定キット 101

6.2.1 定期購入が市場を牽引 101

6.3 測定器 105

6.3.1 DDPCRの技術進歩が市場を後押し 105

6.4 サービス 108

6.4.1 CFDNA・CTC検査サービスの採用が市場成長を支える 108

市場成長を支える 108

7 リキッドバイオプシー市場:循環バイオマーカータイプ別 111

7.1 はじめに 112

7.2 循環腫瘍DNA 112

7.2.1 高い感度と特異性が市場を牽引 112

7.3 無細胞DNA 116

7.3.1 出生前スクリーニングへの応用拡大が市場を牽引 116

7.4 循環腫瘍細胞 119

7.4.1 容易な採取と腫瘍の持続的評価・分析が市場を促進 119

7.5 細胞外小胞 122

7.5.1 血液循環における高い安定性が安定した成長を保証 122

7.6 その他の循環バイオマーカー 124

8 リキッドバイオプシー市場:技術別 128

8.1 導入 129

8.2 NGSを用いた多遺伝子並列解析 129

8.2.1 高いスループット効率が市場を牽引 129

8.3 Pcrマイクロアレイを用いた単一遺伝子解析 132

8.3.1 コスト効率と使いやすさが普及を促進 132

9 リキッドバイオプシー市場、用途別 136

9.1 導入 137

9.2 癌アプリケーション 137

9.2.1 肺がん 141

9.2.1.1 肺がんの有病率の増加が市場を促進 141

9.2.2 乳がん 144

9.2.2.1 乳がん研究への資金投資の増加が市場を牽引 144

9.2.3 大腸がん 148

9.2.3.1 高齢者人口の増加が普及を促進 148

9.2.4 前立腺がん 151

9.2.4.1 需要を押し上げる腫瘍細胞キットの採用 151

9.2.5 メラノーマ 154

9.2.5.1 遺伝子変異腫瘍の早期診断ニーズの高まりが市場を牽引 154

9.2.6 その他のがん 157

9.3 がん以外の用途 160

9.3.1 非侵襲的出生前検査 163

9.3.1.1 高リスク妊娠におけるNIPTの需要増加が市場を牽引 163

9.3.2 臓器移植 166

9.3.2.1 早期疾患診断・発見が市場成長を支える 166

9.3.3 感染症検査 168

9.3.3.1 検査の精度と有効性が普及を後押し 168

10 リキッドバイオプシー市場:臨床用途別 171

10.1 導入 172

10.2 治療法の選択 172

10.2.1 個別化治療への嗜好の高まりが市場を牽引 172

10.3 治療モニタリング 175

10.3.1 疾患進行の早期発見が需要を押し上げる 175

10.4 早期がんスクリーニング 177

10.4.1 癌罹患率の増加と資金投資の増加が市場を促進 177

10.5 再発モニタリング 180

10.5.1 治療後サーベイランスのニーズの高まりが普及を促進 180

11 リキッドバイオプシー市場:サンプルタイプ別 183

11.1 導入 184

11.2 血液サンプル 185

11.2.1 標準的な簡便性と高い患者受容性が市場を促進 185

11.3 その他のサンプルタイプ 188

12 リキッドバイオプシー市場:エンドユーザー別 191

12.1 導入 192

12.2 基準検査室 192

12.2.1 検査のアウトソーシングの増加と大量のサンプルを引き受ける能力が市場を促進 192

12.3 病院・医師研究所 195

12.3.1 病院設立の増加が需要を押し上げる 195

12.4 学術・研究センター 198

12.4.1 革新的な検査のための研究開発活動の増加が市場成長を支える 198

12.5 その他のエンドユーザー 201

13 リキッドバイオプシー市場:地域別 204

13.1 はじめに 205

13.2 北米 205

13.2.1 北米:マクロ経済見通し 206

13.2.2 米国 211

13.2.2.1 高い医療費が市場を牽引 211

13.2.3 カナダ 215

13.2.3.1 様々ながん検診プログラムが市場を牽引 215

13.3 欧州 220

13.3.1 欧州 マクロ経済見通し 220

13.3.2 ドイツ 225

13.3.2.1 癌研究のための有利な研究資金投資が市場を活性化 225

13.3.3 イギリス 229

13.3.3.1 NHSが資金提供するラボベースの疾患スクリーニング施設が需要を押し上げる 229

13.3.4 フランス 233

13.3.4.1 先端ゲノム技術へのアクセス拡大への注目の高まりが市場を牽引 233

13.3.5 イタリア 237

13.3.5.1 新規循環がんバイオマーカーの開発が市場成長を支える 237

13.3.6 スペイン 241

13.3.6.1 個別化医療への注力が市場拡大を支える 241

13.3.7 その他の欧州 245

13.4 アジア太平洋地域 249

13.4.1 アジア太平洋地域:マクロ経済見通し 249

13.4.2 中国 254

13.4.2.1 感染症罹患率の増加が市場を促進 254

13.4.3 日本 258

13.4.3.1 国民皆保険制度が市場を活性化 258

13.4.4 インド 262

13.4.4.1 慢性疾患の罹患率の増加と早期診断への関心の高まりが市場を牽引 262

13.4.5 その他のアジア太平洋地域 266

13.5 ラテンアメリカ 270

13.5.1 ラテンアメリカ:マクロ経済見通し 271

13.5.2 ブラジル 275

13.5.2.1 研究所インフラの改善が市場を牽引 275

13.5.3 メキシコ 279

13.5.3.1 高度医療サービスへのアクセスの向上が市場成長を後押し 279

13.5.4 その他のラテンアメリカ 283

13.6 中東・アフリカ 287

13.6.1 市場成長を支える診断アクセス強化のための共同研究・開発の増加 287

13.6.2 中東・アフリカ:マクロ経済見通し 287

14 競争環境 292

14.1 はじめに 292

14.2 主要企業の戦略/勝利への権利 292

14.2.1 リキッドバイオプシー市場における各社の戦略概要 292

14.3 収益分析、2022-2024 294

14.4 市場シェア分析 295

14.4.1 リキッドバイオプシー市場 295

14.5 企業評価マトリックス:主要企業 297

14.5.1 スター企業 297

14.5.2 新興リーダー 297

14.5.3 浸透型プレーヤー 297

14.5.4 参入企業 297

14.5.5 企業フットプリント:主要プレーヤー(2024年) 299

14.5.5.1 企業フットプリント 299

14.5.5.2 地域別フットプリント 300

14.5.5.3 製品・サービスのフットプリント 300

14.6 企業評価マトリックス:新興企業/SM 301

14.6.1 進歩的企業 301

14.6.2 対応力のある企業 301

14.6.3 ダイナミックな企業 301

14.6.4 スターティング・ブロック 302

14.6.5 競争ベンチマーキング:新興企業/SM(2024年) 303

14.6.5.1 主要新興企業/中小企業の詳細リスト 303

14.6.5.2 主要新興企業/SMEの製品・サービス別競合ベンチマーキング 303

14.6.5.3 主要新興企業/中小企業の地域別競合ベンチマーキング 304

14.7 企業評価と財務指標 305

14.7.1 財務指標 305

14.7.2 企業評価 305

14.8 ブランド/製品の比較分析 306

14.8.1 pcrベースのリキッドバイオプシー測定法のブランド比較 306

14.8.1.1 キアゲン社 306

306 14.8.1.2 サーモフィッシャーサイエンティフィック社 307

307 14.8.1.3 バイオ・ラッド・ラボラトリーズ(Bio-Rad Laboratories, Inc. 307

14.9 競合のシナリオ 307

14.9.1 製品・サービスの上市と承認 307

14.9.2 取引 308

14.9.3 拡張 309

15 会社プロファイル 311

15.1 主要企業 311

15.1.1 ナテラ・インク 311

15.1.1.1 事業概要 311

15.1.1.2 提供する製品/サービス 312

15.1.1.3 最近の動向 313

15.1.1.3.1 製品/サービスの発売 313

15.1.1.3.2 取引 314

15.1.1.3.3 その他の動き 314

15.1.1.4 MnMビュー 314

15.1.1.4.1 主要な強み 314

15.1.1.4.2 戦略的選択 314

15.1.1.4.3 弱点と競争上の脅威 315

15.1.2 ガーダント・ヘルス 316

15.1.2.1 事業概要 316

15.1.2.2 提供する製品/サービス 317

15.1.2.3 最近の動向 318

15.1.2.3.1 製品/サービスの上市と承認 318

15.1.2.3.2 取引 320

15.1.2.4 MnMビュー 322

15.1.2.4.1 主要な強み 322

15.1.2.4.2 戦略的選択 322

15.1.2.4.3 弱点と競争上の脅威 322

15.1.3 ミリアド・ジェネティクス社 323

15.1.3.1 事業概要 323

15.1.3.2 提供する製品/サービス 324

15.1.3.3 最近の動向 325

15.1.3.3.1 製品/サービスの発売 325

15.1.3.3.2 取引 325

15.1.3.4 MnMビュー 328

15.1.3.4.1 主要な強み 328

15.1.3.4.2 戦略的選択 328

15.1.3.4.3 弱点と競争上の脅威 328

15.1.4 イルミナ・インク 329

15.1.4.1 事業概要 329

15.1.4.2 提供する製品/サービス 330

15.1.4.3 最近の動向 331

15.1.4.3.1 製品/サービスの上市と承認 331

15.1.4.3.2 取引 332

15.1.4.3.3 事業拡大 333

15.1.4.3.4 その他の開発 334

15.1.4.4 MnMの見解 334

15.1.4.4.1 主要な強み 334

15.1.4.4.2 戦略的選択 334

15.1.4.4.3 弱点と競争上の脅威 334

15.1.5 F.ホフマン・ラ・ロッシュ 335 335

15.1.5.1 事業概要 335

15.1.5.2 提供する製品/サービス 336

15.1.5.3 最近の動向 337

15.1.5.3.1 製品/サービスの発売 337

15.1.5.3.2 事業拡大 338

15.1.5.4 MnMビュー 338

15.1.5.4.1 主要な強み 338

15.1.5.4.2 戦略的選択 338

15.1.5.4.3 弱点と競争上の脅威 338

15.1.6 キアゲン 339

15.1.6.1 事業概要 339

15.1.6.2 提供する製品/サービス 340

15.1.6.3 最近の動向 341

15.1.6.3.1 製品/サービスの発売 341

15.1.6.3.2 取引 342

15.1.6.3.3 事業拡大 344

15.1.7 エクストリーム・サイエンス・コーポレーション 345

15.1.7.1 事業概要 345

15.1.7.2 提供する製品/サービス 346

15.1.7.3 最近の動向 347

15.1.7.3.1 製品/サービスの発売 347

15.1.7.3.2 取引 347

15.1.8 サーモフィッシャーサイエンティフィック(株 349

15.1.8.1 事業概要 349

15.1.8.2 提供する製品/サービス 350

15.1.8.3 最近の動向 351

15.1.8.3.1 製品/サービスの発売 351

15.1.8.3.2 取引 352

15.1.8.3.3 事業拡大 353

15.1.9 グレイル 354

15.1.9.1 事業概要 354

15.1.9.2 提供する製品/サービス 355

15.1.9.3 最近の動向 355

15.1.9.3.1 製品・サービスの承認 355

15.1.9.3.2 取引 355

15.1.10 バイオ・ラッド・ラボラトリーズ(株 357

15.1.10.1 事業概要 357

15.1.10.2 提供する製品/サービス 359

15.1.10.3 最近の動向 359

15.1.10.3.1 製品/サービスの発売 359

15.1.10.3.2 取引 360

15.1.11 シスメックスコーポレーション 361

15.1.11.1 事業概要 361

15.1.11.2 提供する製品/サービス 362

15.1.11.3 最近の動向 363

15.1.11.3.1 取引 363

15.1.11.3.2 事業拡張 363

15.1.12 MDXHEALTH 365

15.1.12.1 事業概要 365

15.1.12.2 提供する製品/サービス 366

15.1.12.3 最近の動向 366

15.1.12.3.1 取引 366

15.1.13 パーソナリス・インク 367

15.1.13.1 事業概要 367

15.1.13.2 提供する製品/サービス 368

15.1.13.3 最近の動向 369

15.1.13.3.1 製品/サービスの発売 369

15.1.13.3.2 取引 369

15.1.14 メナリーニ・グループ 371

15.1.14.1 事業概要 371

15.1.14.2 提供する製品/サービス 371

15.1.14.3 最近の動向 372

15.1.14.3.1 製品/サービスの発売 372

15.1.14.3.2 取引 372

15.2 その他のプレーヤー 373

15.2.1 ネオジェノミクス・ラボラトリーズ 373

15.2.2 アングルPLC 374

373 15.2.3 ラブコープホールディングス 375

15.2.4 バイオテクネ 376

376 15.2.5 メサラボ 377

15.2.6 メドゲノム 378

378 15.2.7 ルングライフ・アイ 379

15.2.8 ストランド 380

15.2.9 ボルテックス・バイオテック・ホールディングス 381

381 15.2.10 フリーノーム・ホールディングス 381

15.2.11 ルーセンスヘルス 382

15.2.12 ニュー・デイ・ダイアグノスティックス社 383

16 付録 384

16.1 ディスカッションガイド 384

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 389

16.3 カスタマイズオプション 391

16.4 関連レポート 391

16.5 著者の詳細 392

表1 リキッドバイオプシー市場:一次情報源からの主要データ 43

表2 リキッドバイオプシー市場:リスク評価分析 52

表3 世界のがん罹患率(タイプ別)(2022年) 66

表 4 がん患者の増加予測(2022 年対 2035 年対 2050 年)地域別 66

2035 年対 2050 年、地域別 66

表5 リキッドバイオプシー製品の販売価格動向(2023~2025年) 71

表6 アッセイキットの主要プレーヤー別インディケータ販売価格動向(2023~2025年) 71

表7 リキッドバイオプシー製品の販売価格動向(地域別)、2023-2025年 72

地域別、2023~2025年 72

表 8 リキッドバイオプシー市場:主要特許一覧 74

表9 輸入データ(HSコード3822)、国別、2020-2024年(百万米ドル) 78

表10 輸出データ(HSコード3822)国別、2020~2024年(百万米ドル) 79

表11 リキッドバイオプシー市場:エコシステムにおける役割 80

表12 リキッドバイオプシー市場:ポーターの5つの力分析 81

表 15 アジア太平洋地域:規制機関、政府機関、その他の団体

その他の組織 83

表18 欧州:機器の分類 85

表 19 日本:登録プロセスの時間、コスト、複雑さ 86

表20 リキッドバイオプシー市場:主要会議・イベントの詳細リスト(2025年1月~2026年12月) 89

表21 リキッドバイオプシー製品の購入プロセスにおける関係者の影響度(%) 92

表 22 リキッドバイオプシー製品の主な購入基準(ランク別) 93

表23 AIの導入(主要企業・ユースケース別) 96

表 24 米国調整相互関税率 97

表 25 リキッドバイオプシー市場、製品・サービス別、2023-2030 年(百万米ドル) 101

表 26 現在提供されている主なアッセイキット 102

表 27 リキッドバイオプシーアッセイキット市場:地域別 2023-2030 (百万米ドル) 103

表 28 北米:リキッドバイオプシーアッセイキット市場、国別、

2023-2030 (百万米ドル) 104

表 29 欧州:リキッドバイオプシーアッセイキット市場、国別、

2023-2030 (百万米ドル) 104

表 30 アジア太平洋地域:リキッドバイオプシーアッセイキット市場、国別、

2023-2030 (百万米ドル) 104

表 31 ラテンアメリカ:リキッドバイオプシーアッセイキット市場:国別

2023-2030 (百万米ドル) 105

表 32 現在提供されている主な機器 106

表 33 リキッドバイオプシー機器市場、地域別、2023~2030 年(百万米ドル) 106

表 34 北米:リキッドバイオプシー機器市場、国別、

2023~2030年(百万米ドル) 107

表 35 欧州:リキッドバイオプシー機器市場、国別、

2023~2030年(百万米ドル) 107

表 36 アジア太平洋地域:リキッドバイオプシー機器市場、国別、

2023~2030年(百万米ドル) 107

表 37 ラテンアメリカ:リキッドバイオプシー装置市場:国別

2023-2030 (百万米ドル) 108

表 38 リキッドバイオプシーサービス市場:地域別 2023-2030 (百万米ドル) 109

表 39 北米:リキッドバイオプシーサービス市場、国別、

2023-2030年 (百万米ドル) 109

表 40 欧州:リキッドバイオプシーサービス市場、国別、

2023-2030年 (百万米ドル) 109

表 41 アジア太平洋地域:リキッドバイオプシーサービス市場:国別

2023-2030年 (百万米ドル) 110

表42 ラテンアメリカ:リキッドバイオプシーサービス市場:国別

2023-2030 (百万米ドル) 110

表43 リキッドバイオプシー市場、循環バイオマーカータイプ別、

2023-2030 (百万米ドル) 112

表44 現在入手可能な主なCTDNA製品 113

表45 循環腫瘍dnaのリキッドバイオプシー市場、地域別、

2023-2030年 (百万米ドル) 114

表 46 北米:循環腫瘍 DNA 用リキッドバイオプシー市場:国別、2023 年~2030 年(百万米ドル) 114

国別、2023~2030年(百万米ドル) 114

表 47 欧州:循環腫瘍 DNA 用リキッドバイオプシー市場:国別、2023 年~2030 年(百万米ドル) 114

国別、2023~2030年(百万米ドル) 115

表 48 アジア太平洋地域:循環腫瘍 DNA 用リキッドバイオプシー市場:国別、2023 年~2030 年(百万米ドル) 115

国別、2023-2030 年(百万米ドル) 115

表 49 ラテンアメリカ:循環腫瘍 DNA 用リキッドバイオプシー市場:国別、2023 年~2030 年(百万米ドル) 115

国別、2023~2030年(百万米ドル) 116

表50 現在入手可能な主な無細胞DNA製品 116

表51 無細胞DNAのリキッドバイオプシー市場、地域別、

2023-2030年(百万米ドル) 117

表 52 北米:無細胞 DNA のリキッドバイオプシー市場、

国別、2023~2030年(百万米ドル) 117

表 53 欧州:無細胞 DNA のリキッドバイオプシー市場、国別、

2023-2030年 (百万米ドル) 118

表 54 アジア太平洋地域:無細胞 DNA のリキッドバイオプシー市場:国別、

2023~2030年 (百万米ドル) 118

表 55 ラテンアメリカ:無細胞 DNA のリキッドバイオプシー市場:国別 2023-2030 年 (百万米ドル) 119

表56 現在入手可能な主要なctc製品 120

表 57 循環腫瘍細胞のリキッドバイオプシー市場、地域別、

2023-2030年 (百万米ドル) 120

表 58 北米:循環腫瘍細胞用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 120

表59 欧州:循環腫瘍細胞用リキッドバイオプシー市場 国別 2023~2030年 (百万米ドル) 121

表 60 アジア太平洋地域:循環腫瘍細胞用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 121

表 61 ラテンアメリカ:循環腫瘍細胞用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 121

表62 現在入手可能な主な細胞外小胞製品 122

表 63 細胞外小胞のリキッドバイオプシー市場:地域別、

2023-2030年 (百万米ドル) 122

表 64 北米:細胞外小胞用リキッドバイオプシー市場 国別、2023-2030 年(百万米ドル) 122

国別、2023~2030年(百万米ドル) 123

表65 欧州:細胞外小胞のリキッドバイオプシー市場 国別 2023~2030年 (百万米ドル) 123

表 66 アジア太平洋地域:細胞外小胞のリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 123

表67 ラテンアメリカ:細胞外小胞のリキッドバイオプシー市場

国別、2023-2030 年(百万米ドル) 124

表 68 現在入手可能なその他の循環バイオマーカー製品 124

表 69 その他の循環バイオマーカーのリキッドバイオプシー市場:地域別 2023-2030 (百万米ドル) 125

表 70 北米:その他の循環バイオマーカー用リキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 125

表 71 欧州:その他の循環型バイオマーカーのリキッドバイオプシー市場:国別、2023~2030 年(百万米ドル) 125

国別、2023~2030年(百万米ドル) 126

表 72 アジア太平洋地域:その他の循環バイオマーカー向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 126

表 73 米州:その他の循環バイオマーカー用リキッドバイオプシー市場:国別、2023~2030 年(百万米ドル) 127

表 74 リキッドバイオプシー市場:技術別、2023-2030 年(百万米ドル) 129

表 75 現在利用可能な主な NGS ベース製品 130

表 76 NGSを用いたマルチ遺伝子パラレル解析のリキッドバイオプシー市場

地域別、2023~2030年(百万米ドル) 130

表 77 北米:NGSを用いたマルチジーンパラレル解析のリキッドバイオプシー市場:国別、2023~2030 年(百万米ドル) 131

表 78 欧州:NGSを用いたマルチジーンパラレル解析のリキッドバイオプシー市場:国別、2023~2030 年(百万米ドル) 131

表 79 アジア太平洋地域:NGSを用いたマルチジーンパラレル解析のリキッドバイオプシー市場:国別、2023~2030 年(百万米ドル) 131

表 80 ラテンアメリカ:NGSを用いたマルチジーンパラレル解析のリキッドバイオプシー市場:国別 2023~2030年(百万米ドル) 132

表81 現在利用可能な主なpcr&マイクロアレイベース製品 133

表 82 pcr マイクロアレイを用いた単一遺伝子解析のリキッドバイオプシー市場:地域別 2023-2030 年 (百万米ドル) 133

表 83 北米:pcr マイクロアレイを用いた単一遺伝子解析用リキッドバイオプシー市場 国別 2023-2030 年 (百万米ドル) 134

表 84 欧州:pcr マイクロアレイを用いた単一遺伝子解析のリキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 134

表 85 アジア太平洋地域:pcr マイクロアレイを用いた単一遺伝子解析のリキッドバイオプシー市場:国別 2023-2030 年 (百万米ドル) 134

表 86 ラテンアメリカ:pcr マイクロアレイを用いた単一遺伝子解析のリキッドバイオプシー市場:国別 2023-2030 年 (百万米ドル) 135

表 87 リキッドバイオプシー市場、用途別、2023-2030 年(百万米ドル) 137

表 88 世界のがん罹患率、2022年対2035年対2045年、地域別 138

表 89 癌アプリケーション向けリキッドバイオプシー市場、地域別、

2023~2030年(百万米ドル) 139

表 90 北米:がんアプリケーション向けリキッドバイオプシー市場

国別 2023-2030 (百万米ドル) 139

表 91 欧州:がん用途向けリキッドバイオプシー市場 国別 2023~2030年 (百万米ドル) 140

表92 アジア太平洋地域:がん用途向けリキッドバイオプシー市場 国別2023~2030年(百万米ドル) 140

表 93 ラテンアメリカ:がん用途向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 140

表 94 癌アプリケーション向けリキッドバイオプシー市場:タイプ別

2023-2030 (百万米ドル) 141

表95 世界の肺がん罹患率、2022年対2035年対2050年 142

表96 肺癌向けリキッドバイオプシーの主要製品 142

表 97 肺癌のリキッドバイオプシー市場:地域別

2023-2030年(百万米ドル) 143

表98 北米:肺がん向けリキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 143

表99 欧州:肺がんのリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 143

表100 アジア太平洋地域:肺がんのリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 144

表101ラテンアメリカ:肺がんのリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 144

表102 世界の乳がん罹患率(2022年対2035年対2050年) 145

表103 乳癌に対する主なリキッドバイオプシー製品 146

表104 乳癌のリキッドバイオプシー市場、地域別、

2023~2030年(百万米ドル) 146

表105 北米:乳がん向けリキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 147

表106 欧州:乳がん向けリキッドバイオプシー市場国別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 147

表 107 アジア太平洋地域:乳がん向けリキッドバイオプシー市場:国別

2023-2030年(百万米ドル) 147

表108 ラテンアメリカ:乳がん向けリキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 148

表 109 世界の大腸癌罹患率(2022年対2035年対2050年) 149

表110 大腸癌の主要リキッドバイオプシー製品 149

表111 大腸癌のリキッドバイオプシー市場、地域別、

2023~2030年(百万米ドル) 149

表 112 北米:大腸がん向けリキッドバイオプシー市場:国別、2023 年~2030 年(百万米ドル) 149

国別、2023~2030年(百万米ドル) 150

表113 欧州:大腸がん向けリキッドバイオプシー市場 国別 2023~2030年 (百万米ドル) 150

表 114 アジア太平洋地域:大腸がん向けリキッドバイオプシー市場:国別、2023~2030年(百万米ドル) 150

表 115 ラテンアメリカ:大腸がん向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 151

表116 前立腺がんの世界罹患率(2022年対2035年対2050年) 152

表117 前立腺癌の主なリキッドバイオプシー製品 152

表118 前立腺癌のリキッドバイオプシー市場:地域別

2023年~2030年(百万米ドル) 152

表119 北米:前立腺がん向けリキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 153

表120 欧州:前立腺癌のリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 153

表121 アジア太平洋地域:前立腺癌のリキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 153

表122 南米:前立腺癌のリキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 154

表 123 世界のメラノーマ罹患率(2022年対2035年対2050年) 155

表124 メラノーマのリキッドバイオプシー市場:地域別、2023~2030年(百万米ドル) 155

表 125 北米:悪性黒色腫のリキッドバイオプシー市場:国別、

2023-2030年 (百万米ドル) 156

表 126 欧州:悪性黒色腫のリキッドバイオプシー市場:国別、

2023-2030年 (百万米ドル) 156

表 127 アジア太平洋地域:悪性黒色腫のリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 156

表128 ラテンアメリカ:悪性黒色腫のリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 157

表129 その他のがんの世界罹患率(2022年対2050年) 158

表130 その他のがんのリキッドバイオプシー市場、地域別、

2023年~2030年(百万米ドル) 158

表131 北米:その他の癌のリキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 158

表132 欧州:その他の癌のリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 159

表 133 アジア太平洋地域:その他の癌のリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 159

表 134 ラテンアメリカ:その他の癌のリキッドバイオプシー市場:国別 2023~2030年 (百万米ドル) 160

表 135 非がん用途のリキッドバイオプシー市場:地域別

2023-2030 (百万米ドル) 161

表 136 非がん用途のリキッドバイオプシー市場、タイプ別、

2023-2030 (百万米ドル) 161

表 137 北米:非がん用途向けリキッドバイオプシー市場:国別、2023-2030 年(百万米ドル) 161

国別、2023~2030年(百万米ドル) 161

表138 欧州:非がん用途向けリキッドバイオプシー市場:国別 2023-2030年 (百万米ドル) 162

表139 アジア太平洋地域:非がん用途向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 162

表140 ラテンアメリカ:非がん用途向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 163

表141 ニプトの主要リキッドバイオプシー製品 164

表142 nipt向けリキッドバイオプシー市場:地域別 2023-2030年 (百万米ドル) 164

表143 北米:ニップト用リキッドバイオプシー市場:国別、

2023-2030年 (百万米ドル) 164

表 144 欧州:Nipt用リキッドバイオプシー市場:国別、

2023-2030年 (百万米ドル) 165

表 145 アジア太平洋地域:ニップト用リキッドバイオプシー市場:国別

2023-2030 (百万米ドル) 165

表 146 ラテンアメリカ:ニップト用リキッドバイオプシー市場:国別

2023-2030 (百万米ドル) 165

表 147 臓器移植向けリキッドバイオプシー市場:地域別、

2023-2030 (百万米ドル) 166

表 148 北米:臓器移植向けリキッドバイオプシー市場:国別、2023-2030 年(百万米ドル) 166

国別、2023-2030年(百万米ドル) 167

表149 欧州:臓器移植向けリキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 167

表 150 アジア太平洋地域:臓器移植向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 167

表 151 米州:臓器移植向けリキッドバイオプシー市場:国別、2023-2030 年(百万米ドル) 167

国別、2023~2030年(百万米ドル) 168

表152 感染症検査用リキッドバイオプシー市場、地域別、

2023-2030年 (百万米ドル) 169

表 153 北米:感染症検査用リキッドバイオプシー市場:国別、2023-2030 年(百万米ドル) 169

国別、2023-2030年(百万米ドル) 169

表 154 欧州:感染症検査用リキッドバイオプシー市場

国別、2023年~2030年(百万米ドル) 169

表 155 アジア太平洋地域:感染症検査用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 170

表156 ラテンアメリカ:感染症検査用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 170

表 157 臨床用途別リキッドバイオプシー市場 2023-2030 (百万米ドル) 172

表 158 治療法選択のためのリキッドバイオプシー市場、地域別、

2023-2030 (百万米ドル) 173

表 159 北米:治療法選択のためのリキッドバイオプシー市場、

国別、2023-2030年(百万米ドル) 174

表 160 欧州:治療法選択のためのリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 174

表161 アジア太平洋地域:治療法選択のためのリキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 174

表 162 米州:治療法選択用リキッドバイオプシー市場:国別 2023-2030 (百万米ドル) 175

表 163 治療モニタリング用リキッドバイオプシー市場、地域別、

2023-2030年(百万米ドル) 176

表 164 北米:治療モニタリング用リキッドバイオプシー市場:国別、2023-2030 年(百万米ドル) 176

国別、2023-2030年(百万米ドル) 176

表 165 欧州:治療モニタリング用リキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 176

表 166 アジア太平洋地域:治療モニタリング用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 177

表 167 ラテンアメリカ:治療モニタリング用リキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 177

表168 早期がんスクリーニング用リキッドバイオプシー市場、地域別、

2023-2030 (百万米ドル) 178

表 169 北米:早期がんスクリーニング用リキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 178

表170 欧州:早期がんスクリーニング用リキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 179

表 171 アジア太平洋地域:早期がんスクリーニング用リキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 179

表 172 米州:早期がんスクリーニング用リキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 179

国別、2023~2030年(百万米ドル) 180

173 表 173 再発モニタリング用リキッドバイオプシー市場:地域別、

2023-2030 (百万米ドル) 181

表 174 北米:再発モニタリング用リキッドバイオプシー市場:国別、2023-2030 年(百万米ドル) 181

国別、2023-2030年(百万米ドル) 181

表 175 欧州:再発モニタリング用リキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 181

表176 アジア太平洋地域:再発モニタリング用リキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 181

国別、2023~2030年(百万米ドル) 182

表 177 米州:再発モニタリング用リキッドバイオプシー市場:国別、2023年~2030年(百万米ドル) 182

国別、2023~2030年(百万米ドル) 182

表 178 リキッドバイオプシー市場:サンプルタイプ別、2023-2030年(百万米ドル) 184

表179 リキッドバイオプシーのサンプルと用途 184

表 180 現在入手可能な血液サンプルベースの主要製品 186

表 181 血液サンプル用リキッドバイオプシー市場(地域別) 181

2023-2030 (百万米ドル) 187

表 182 北米:血液サンプル用リキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 187

表183 欧州:血液サンプル用リキッドバイオプシー市場 国別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 187

表184 アジア太平洋地域:血液サンプル用リキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 188

表185 ラテンアメリカ:血液サンプル用リキッドバイオプシー市場:国別2023年~2030年(百万米ドル) 188

表186 その他のサンプルタイプのリキッドバイオプシー市場:地域別

2023-2030 (百万米ドル) 189

表 187 北米:その他のサンプルタイプのリキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 189

表188 欧州:その他のサンプルタイプ別リキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 190

表189 アジア太平洋地域:その他のサンプルタイプ別リキッドバイオプシー市場:国別2023年~2030年(百万米ドル) 190

表190 ラテンアメリカ:その他のサンプルタイプ別リキッドバイオプシー市場

国別、2023年~2030年(百万米ドル) 190

表191 エンドユーザー別リキッドバイオプシー市場 2023-2030年 (百万米ドル) 192

表192 基準検査室向けリキッドバイオプシー市場、地域別、

2023-2030年 (百万米ドル) 193

表 193 北米:レファレンスラボラトリー向けリキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 194

表 194 欧州:レファレンスラボラトリー向けリキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 194

表195 アジア太平洋地域:レファレンスラボラトリー向けリキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 194

表196 ラテンアメリカ:リファレンスラボ用リキッドバイオプシー市場:国別、2023年~2030年(百万米ドル

国別、2023~2030年(百万米ドル) 195

表197 病院・医師研究所向けリキッドバイオプシー市場

地域別、2023~2030年(百万米ドル) 196

表 198 北米:病院・医師研究所向けリキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 196

表 199 欧州:病院・医師研究所向けリキッドバイオプシー市場 国別 2023-2030年 (百万米ドル) 197

表200 アジア太平洋地域:病院・医師研究所向けリキッドバイオプシー市場:国別2023年~2030年(百万米ドル) 197

表201 ラテンアメリカ:病院・医師研究所向けリキッドバイオプシー市場 国別 2023年~2030年(百万米ドル) 198

表202 学術・研究センター向けリキッドバイオプシー市場:地域別2023~2030年(百万米ドル) 199

表 203 北米:学術・研究センター向けリキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 199

表204 欧州:学術・研究センター向けリキッドバイオプシー市場

国別、2023-2030年(百万米ドル) 200

表 205 アジア太平洋地域:学術・研究センター向けリキッドバイオプシー市場

国別、2023~2030年(百万米ドル) 200

表 206 ラテンアメリカ:学術・研究センター向けリキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 200

表 207 その他のエンドユーザー向けリキッドバイオプシー市場:地域別

2023~2030年(百万米ドル) 201

表 208 北米:その他のエンドユーザー向けリキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 202

表 209 欧州:その他のエンドユーザー向けリキッドバイオプシー市場:国別

2023-2030年 (百万米ドル) 202

表 210 アジア太平洋地域:その他のエンドユーザー向けリキッドバイオプシー市場 国別 2023-2030 (百万米ドル) 202

表211 ラテンアメリカ:その他のエンドユーザー向けリキッドバイオプシー市場 国別2023~2030年(百万米ドル) 203

表212 リキッドバイオプシー市場:地域別2023~2030年(百万米ドル) 205

表 213 北米:新規がん罹患数、がんタイプ別、

2022年対2050年 206

表214 北米:マクロ経済指標 207

表215 北米:リキッドバイオプシー市場:国別

2023年~2030年(百万米ドル) 208

表 216 北米:リキッドバイオプシー市場:製品・サービス別、

2023~2030年 (百万米ドル) 208

表217 北米:リキッドバイオプシー市場:循環バイオマーカータイプ別 2023-2030年 (百万米ドル) 208

表218 北米:リキッドバイオプシー市場:技術別

2023~2030年 (百万米ドル) 209

表 219 北米:リキッドバイオプシー市場:用途別

2023-2030年 (百万米ドル) 209

表 220 北米:リキッドバイオプシー市場:がん用途 タイプ別 2023-2030 (百万米ドル) 209

表 221 北米:非がん用途向けリキッドバイオプシー市場

タイプ別 2023-2030 (百万米ドル) 210

表 222 北米:リキッドバイオプシー市場:臨床用途別

2023~2030年 (百万米ドル) 210

表 223 北米:リキッドバイオプシー市場:サンプルタイプ別

2023~2030年 (百万米ドル) 210

表 224 北米:リキッドバイオプシー市場:エンドユーザー別

2023-2030 (百万米ドル) 211

表 225 米国:リキッドバイオプシー市場:製品・サービス別 2023-2030 (百万米ドル) 212

表226 米国:リキッドバイオプシー市場:循環バイオマーカータイプ別

2023-2030年(百万米ドル) 212

表 227 米国:リキッドバイオプシー市場:技術別 2023-2030 (百万米ドル) 213

表 228 米国:リキッドバイオプシー市場:用途別 2023-2030 (百万米ドル) 213

表 229 米国:リキッドバイオプシー市場(がん用途)タイプ別

2023-2030年(百万米ドル) 213

表230 米国:非がん用途向けリキッドバイオプシー市場:タイプ別

2023-2030 (百万米ドル) 214

表 231 米国:リキッドバイオプシー市場:臨床用途別

2023-2030年 (百万米ドル) 214

表232 米国:リキッドバイオプシー市場、サンプルタイプ別、2023-2030年 (百万米ドル) 214

表 233 米国:リキッドバイオプシー市場:エンドユーザー別 2023-2030 (百万米ドル) 215

表234 米国:Nipt検査を受ける女性の総数、

2023-2030年 (百万単位) 215

表235 カナダ:リキッドバイオプシー市場、製品・サービス別、

2023-2030年(百万米ドル) 216

表236 カナダ:リキッドバイオプシー市場:循環バイオマーカータイプ別

2023-2030年(百万米ドル) 217

表 237 カナダ:リキッドバイオプシー市場:技術別 2023-2030 (百万米ドル) 217

表 238 カナダ:リキッドバイオプシー市場:用途別 2023-2030 (百万米ドル) 217

表 239 カナダ:リキッドバイオプシー市場(がん用途):タイプ別

2023-2030年 (百万米ドル) 218

表240 カナダ:リキッドバイオプシー市場:非がん用途 タイプ別 2023-2030年 (百万米ドル) 218

表 241 カナダ:リキッドバイオプシー市場:臨床用途別

2023-2030年 (百万米ドル) 219

表 242 カナダ:リキッドバイオプシー市場:サンプルタイプ別 2023-2030 (百万米ドル) 219

表 243 カナダ:リキッドバイオプシー市場:エンドユーザー別 2023-2030 年 (百万米ドル) 219

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/