海洋排ガス洗浄装置(EGCS)は、船舶に設置される汚染防止装置で、排ガスから有害物質の排出を削減します。主に燃料燃焼時に発生する硫黄酸化物(SOx)と窒素酸化物(NOx)を除去します。海水または化学薬品溶液を使用し、化学反応により汚染物質を中和します。オープンループ、クローズドループ、ハイブリッドシステムなど、多様なシステムが存在し、運用柔軟性を実現しています。海洋スクラバーは、船舶が厳格な環境規制に準拠しつつ、生態系への影響を最小限に抑えるのに役立ちます。

コスト効率は、海洋スクラバーまたは排気ガス浄化システム(ESGS)の需要を後押しするもう一つの重要な要因です。低硫黄燃料への切り替えは代替準拠方法ですが、低硫黄燃料と伝統的な重油の価格差により、運用コストが上昇する傾向があります。マリン・スクラバーは、経済的な高硫黄燃料の使用を継続しつつ排出規制に準拠できるため、コスト効果の高い解決策を提供します。これにより、船舶所有者や運航者は長期的に大幅なコスト削減を実現できます。

海運業界の利害関係者の間で環境持続可能性への意識が高まっていることが、スクラバー技術の採用を促進しています。船舶所有者や運航者は、環境負荷の削減と企業責任の証明にますます注力しています。海洋スクラバーは、硫黄や粒子状物質などの大気汚染物質を削減することで、より清潔な大気品質に貢献し、海運業界の持続可能性目標を支援します。

排出規制区域(ECAs)の拡大と、欧州や北米などの主要海運地域における厳格な排出規制は、スクラバー設置の機会を生み出しています。これらの地域で操業する船舶所有者は、現地規制への準拠と低硫黄燃料に伴う高い燃料コストを回避するため、スクラバーシステムを選択する可能性があります。

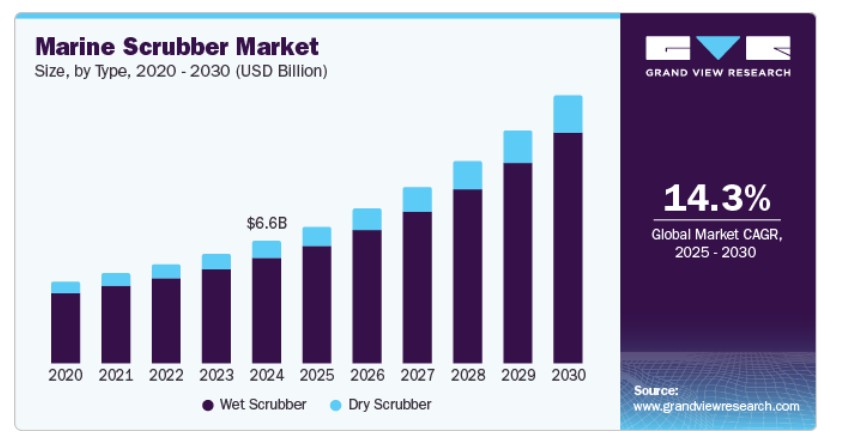

タイプ別動向

湿式スクラバーセグメントが市場をリードし、2024年に86.6%の最大の売上高シェアを占めました。湿式スクラバーの設計における進歩、特にオープンループとクローズドループ構成を組み合わせたハイブリッドシステムは、異なる環境条件や規制要件への対応力と運用柔軟性を向上させます。環境規制が継続的に進化する中、湿式スクラバー技術は持続可能な船舶運航実践を支援し、海運業界の環境負荷を削減する上で重要な役割を果たすと予想されます。

乾式スクラバーは、船舶排気ガスからの硫黄排出量を削減する汎用性と効率性から、予測期間中に14.8%の年平均成長率(CAGR)で成長すると見込まれています。湿式スクラバーが液体媒体を使用するのに対し、乾式スクラバーは石灰石や重曹などの固体吸着剤を排気流中の硫黄酸化物や他の汚染物質と化学反応させる仕組みです。乾式スクラバーの採用の主な要因の一つは、海水の供給に依存せずに運転できる点で、清潔な水へのアクセスが限られた地域や厳格な排出規制が適用される海域で運航する船舶に適しています。

設置に関する洞察

2024年時点で、グローバルな船舶用スクラバー市場において、リトロフィットセグメントが最大の売上高シェア78.8%を占めました。船舶用スクラバーのリトロフィット設置は、高硫黄燃料で設計された古い船舶にスクラバーシステムを後付けすることで、船主が艦隊の運用寿命を延長する動きが背景にあります。このアプローチは、高硫黄燃料への切り替えに比べて経済的なメリットが显著です。スクラバーは船舶が経済的な高硫黄燃料を使用しつつ、排出規制に準拠することを可能にするためです。

新規建造における設置は、予測期間中に15.0%の年平均成長率(CAGR)で成長すると予想されています。新造船へのスクラバー需要は、規制環境の変化と業界動向に対応する要因によって牽引されています。さらに、船舶建造業者と船主は、国際海事機関(IMO)の2020年硫黄規制や地域排出規制区域(ECA)などの厳格な排出規制に準拠するため、新造船設計にスクラバーシステムを組み込む傾向が強まっています。

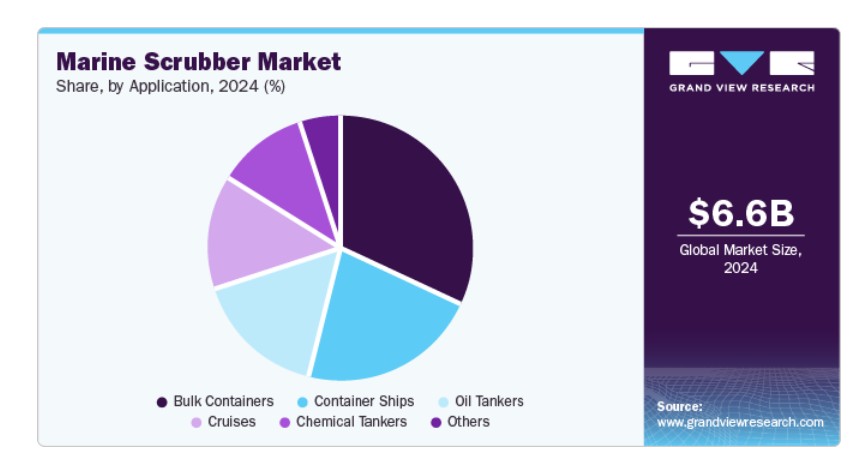

アプリケーションインサイト

バルクコンテナセグメントは市場で dominante 地位を占め、2024年に32.1%の最大の売上高シェアを占めました。これは、スクラバー技術の研究開発の継続的な進展が要因です。ハイブリッドスクラバーやその他の革新的な技術の発展は、船舶運航者に選択肢と柔軟性を提供し、スクラバーを排出量削減の魅力的なソリューションとしています。さらに、排出規制への準拠の必要性は、バルクコンテナ向け海洋スクラバーの需要拡大を後押しするもう一つの要因です。

コンテナ船は、2025年から2030年にかけて15.0%の年平均成長率(CAGR)で成長すると予測されています。世界経済の成長と貿易量の増加が、コンテナ船を含む海上輸送の需要拡大を後押ししています。貿易量が継続的に増加する中、コンテナ船は排出規制遵守を含む増加する運営ニーズに対応する必要があり、これにより排出削減と規制遵守を実現するための海洋スクラバーの採用が促進されています。

地域別動向

北米の海洋スクラバー市場は、地域内の激しい競争により、予測期間中に著しい成長が見込まれています。スクラバーを搭載した船舶は、低硫黄燃料や代替技術に依存する船舶に比べて、コスト効果の高い規制遵守ソリューションを提供することで競争優位性を獲得しています。地域内の船舶所有者および運航者は、運用効率の向上、燃料コストの削減、および進化する規制要件への遵守を維持するため、スクラバーシステムへの投資を拡大しています。

米国海洋スクラバー市場動向

米国における海洋スクラバー市場は、北米市場を支配し、2024年に最大の売上高シェアを占めました。これは、厳格な排出規制と沿岸部に広がる排出規制区域(ECAs)の拡大が要因です。さらに、船舶会社はIMOの硫黄排出制限要件を満たしつつコスト効率を維持するため、スクラバーを採用しています。

アジア太平洋海洋スクラバー市場動向

アジア太平洋地域の海洋スクラバー市場は、2024年にグローバル市場を支配し、30.0%の最大の売上高シェアを占めました。この成長は、地域内の船舶建造活動の増加に起因しています。この地域は船舶建造の拠点であり、韓国や中国などに主要な造船所が立地しています。新規建造段階において、造船会社と船主はグローバルな排出基準への準拠を確保するため、スクラバーシステムを統合する傾向が強まっています。この傾向は、地域全体でのスクラバー技術と設置の需要を後押ししています。

中国のマリン・スクラバー市場は、アジア太平洋市場をリードし、2024年に最大の売上高シェアを占めました。これは、政府の支援政策とインセンティブが要因です。中国政府は、船舶を含む産業全体でのクリーン技術の導入促進と環境影響の軽減を目的とした政策とインセンティブを導入しています。これらの取り組みは、財務支援、補助金、有利な規制枠組みを通じてスクラバー技術への投資を促進し、排出規制への準拠を支援することで、市場成長を後押ししています。さらに、自動化分野の技術革新とイノベーションは、中国におけるHIPPS市場の成長を牽引する重要な要因となっています。また、スマートセンサー、データ分析、リアルタイム監視機能の統合は、HIPPSシステムの性能と信頼性を向上させ、運用リスクの事前管理や予測メンテナンス実践を可能にしています。

欧州船舶用スクラバー市場動向

欧州船舶用スクラバー市場は、予測期間中に最も高い年平均成長率(CAGR)13.9%で成長すると予想されています。これは主に、厳格な規制枠組みが要因です。欧州連合(EU)は、欧州の海域と港湾で運航する船舶からの硫黄排出量を削減することを目的とした、硫黄指令とEUモニタリング、報告、検証(MRV)規制を含む厳格な排出規制を導入しています。マリン・スクラバーは、排気ガスから硫黄酸化物(SOx)を除去することで、これらの規制への準拠を可能にし、EUの空気質改善と公衆衛生向上に向けた取り組みを支援しています。

ドイツのマリン・スクラバー市場成長は、厳格な環境規制と、環境に優しい船舶運航を促進する政府のインセンティブに後押しされています。ドイツの堅固な港湾インフラ、特にハンブルクやブレーメンハーフェンなどの主要ハブは、スクラバーシステムの導入を支援しています。同国は国際海事機関(IMO)の基準に沿った海運部門の脱炭素化に注力しており、船舶所有者が先進技術で船舶を改造するのを促進しています。ハイブリッドスクラバーへの投資はコンプライアンス能力をさらに強化し、ドイツを持続可能な海運ソリューションのリーダーとして位置付けています。

主要な海洋スクラバー企業動向

グローバルな海洋スクラバー市場における主要なプレイヤーには、ANDRITZ、Wärtsilä、Valmetなどが含まれます。これらの企業は、市場ポジションの強化と成長を促進するため、多様な戦略を採用しています。製品効率の向上と厳格な環境規制への準拠を目的とした継続的なイノベーションに焦点を当てています。さらに、戦略的な提携やパートナーシップを通じて技術革新を推進し、市場拡大を図っています。また、増加する需要に対応するため、製造能力の拡大とコスト構造の最適化にも注力しています。

- ANDRITZは、水力発電、パルプ・紙、金属加工、固液分離、環境技術(排ガス浄化・リサイクルを含む)など、多様な業界向けにプラント、設備、システム、サービスを提供しています。同社は80カ国以上に280を超える拠点を展開し、ANDRITZ SeaSOx(同社の海洋スクラバー)を含む先進的なソリューションを提供しています。

- Wärtsiläは、海洋およびエネルギー市場向けのスマート技術とライフサイクル全体にわたるソリューションに特化しています。大規模な従業員を擁し、世界中に200を超える拠点を展開しています。同社は、海洋スクラバー、推進システム、ハイブリッド技術、統合型パワートレインなど、海洋産業向けの製品を提供しています。

主要な海洋スクラバー企業:

以下の企業は、海洋スクラバー市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ALFA LAVAL

- ANDRITZ

- Fuji Electric Co., Ltd.

- KWANG SUNG

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- Pacific Green (Pacific Green Group of companies)

- Valmet

- Wärtsilä

- Yara (Okapi Energy Group)

- Drizgas Tech

- CR Ocean Engineering

最近の動向

- 2024年8月、BW LPGは、Avance Gasから12隻の超大型ガスキャリア(VLGC)を10億5,000万ドルで取得すると発表しました。この取得には、4隻のデュアルフューエルVLGCと8隻のVLGCが含まれ、そのうち6隻は排出量削減のためマリン・スクラバーを装備しています。

- 2024年7月、ワルティラはナウティカ・シップ・マネジメントとライフサイクル契約を締結し、MTT SenariとMTT Saisuneeの船舶に搭載されたワルティラのハイブリッドスクラバーシステムの最適効率を確保します。これらのフィーダーコンテナ船は、ワルティラのハイブリッドスクラバーシステムを搭載しています。

- 2021年11月、ワルティラは、従来モデルより軽量でコンパクトな新IQシリーズスクラバーを発表しました。これは排ガス処理技術における重要な進歩を表しています。この革新的なスクラバーはモジュール式設計を採用し、設置とメンテナンスの容易性を向上させるとともに、船舶内のスペースを最適化します。IQシリーズは高度なモニタリング機能を備え、環境規制への準拠を確保し、運用効率を向上させます。全体的なフットプリントと重量を削減することで、新スクラバーは船舶の性能と燃料効率を向上させ、海運業界の排出量削減努力に貴重な貢献を果たすことを目指しています。

- 2021年7月、ANDRITZはGE Steam PowerのAir Quality Control Systems(AQCS)事業の一部を取得し、環境技術分野のポートフォリオを強化しました。この買収には、静電集塵装置や布フィルターなどの産業用除塵システム、多汚染物質処理ソリューション、産業用スクラバー技術が含まれます。この取引には、スウェーデンのヴェクショーにある技術センターと、ヨーロッパ、南米、アジアの関連従業員も含まれます。この拡大により、ANDRITZは革新的な最適化された大気汚染制御ソリューションと新規建設プロジェクトの提供能力を強化するとともに、多様なメーカーの既存設備に対する包括的なサービス提供を継続していきます。

グローバル海洋スクラバー市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチは、グローバル海洋スクラバー市場レポートをタイプ、設置方法、用途、地域に基づいてセグメント化しています。

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ウェットスクラバー

- オープンループ

- クローズドループ

- ハイブリッド

- ドライスクラバー

設置別見通し(売上高、米ドル百万、2018年~2030年)

- 新規建造

- 改造

用途別見通し(売上高、米ドル百万、2018年~2030年)バルクコンテナ コンテナ船 石油タンカー 化学品タンカー クルーズ船 その他 地域別見通し(売上高、米ドル百万、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス スペイン イタリア アジア太平洋 中国 日本 インド 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ サウジアラビア アラブ首長国連邦 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 海洋スクラバー市場変数、動向および範囲

3.1. 市場系譜展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 産業課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章 海洋スクラバー市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 海洋スクラバー市場:タイプ別動向分析と市場シェア(2024年と2030年)

4.3. ウェットスクラバー

4.3.1. ウェットスクラバー市場売上高推計と予測(2018年~2030年、百万ドル)

4.3.2. オープンループ

4.3.2.1. オープンループ市場売上高推計と予測(2018年~2030年、百万ドル)

4.3.3. 閉ループ

4.3.3.1. 閉ループ市場売上高推計と予測、2018年~2030年(百万ドル)

4.3.4. ハイブリッド

4.3.4.1. ハイブリッド市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. ドライスクラバー

4.4.1. ドライスクラバー市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 海洋スクラバー市場:設置推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 海洋スクラバー市場:設置動向分析と市場シェア(2024年と2030年)

5.3. 新造船

5.3.1. 新造船市場売上高推計と予測(2018年~2030年、百万米ドル)

5.4. リトロフィット

5.4.1. リトロフィット市場売上高推計と予測、2018年~2030年(百万米ドル)

第6章 海洋スクラバー市場:用途別推計と動向分析

6.1. セグメントダッシュボード

6.2. 海洋スクラバー市場:用途別動向分析と市場シェア、2024年と2030年

6.3. バルクコンテナ

6.3.1. バルクコンテナ市場売上高推計と予測、2018年~2030年(百万ドル)

6.4. コンテナ船

6.4.1. コンテナ船市場売上高推計と予測、2018年~2030年 (USD百万)

6.5. 石油タンカー

6.5.1. 石油タンカー市場売上高推計と予測、2018年~2030年(USD百万)

6.6. 化学品タンカー

6.6.1. 化学品タンカー市場売上高推計と予測、2018年~2030年(USD百万)

6.7. クルーズ

6.7.1. クルーズ市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.8. その他

6.8.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第7章 海洋スクラバー市場:地域別推計と動向分析

7.1. 地域別動向分析と市場シェア、2024年と2030年

7.2. 北米

7.2.1. 北米化学市場推定値と予測、2018年~2030年(百万米ドル)

7.2.2. アメリカ合衆国

7.2.2.1. 主要国動向

7.2.2.2. 米国海洋スクラバー市場推定値と予測(2018年~2030年)(USD百万)

7.2.3. カナダ

7.2.3.1. 主要国動向

7.2.3.2. カナダ海洋スクラバー市場推定値と予測(2018年~2030年) (百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国動向

7.2.4.2. メキシコ海洋スクラバー市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3. ヨーロッパ

7.3.1. 欧州化学市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国動向

7.3.2.2. ドイツ海洋スクラバー市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.3.3. イギリス

7.3.3.1. 主要国動向

7.3.3.2. イギリス海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国動向

7.3.4.2. フランス海洋スクラバー市場規模予測(2018年~2030年、百万ドル)

7.3.5. スペイン

7.3.5.1. 主要国動向

7.3.5.2. スペイン海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

7.3.6. イタリア

7.3.6.1. 主要国動向

7.3.6.2. イタリア海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域化学市場推定値と予測(2018年~2030年、百万米ドル)

7.4.2. 中国

7.4.2.1. 主要国動向

7.4.2.2. 中国海洋スクラバー市場推定値と予測(2018年~2030年、百万米ドル)

7.4.3. 日本

7.4.3.1. 主要国動向

7.4.3.2. 日本の海洋スクラバー市場規模予測(2018年~2030年)(百万ドル)

7.4.4. インド

7.4.4.1. 主要国動向

7.4.4.2. インド海洋スクラバー市場規模予測(2018年~2030年)(百万ドル)

7.4.5. 韓国

7.4.5.1. 主要国動向

7.4.5.2. 韓国海洋スクラバー市場規模予測(2018年~2030年) (USD百万)

7.4.6. オーストラリア

7.4.6.1. 主要国動向

7.4.6.2. オーストラリア海洋スクラバー市場規模推計と予測(2018年~2030年)(USD百万)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ化学市場規模推計と予測(2018年~2030年) (USD 百万)

7.5.2. ブラジル

7.5.2.1. 主要国動向

7.5.2.2. ブラジル海洋スクラバー市場規模予測(2018年~2030年) (USD 百万)

7.5.3. アルゼンチン

7.5.3.1. 主要国動向

7.5.3.2. アルゼンチン海洋スクラバー市場規模と予測(2018年~2030年)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ化学市場規模と予測(2018年~2030年)(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. 主要国動向

7.6.2.2. サウジアラビア海洋スクラバー市場規模と予測(2018年~2030年)(百万ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. 主要国動向

7.6.3.2. アラブ首長国連邦海洋スクラバー市場規模と予測(2018年~2030年) (百万ドル)

7.6.4. 南アフリカ

7.6.4.1. 主要国動向

7.6.4.2. 南アフリカ海洋スクラバー市場規模推計と予測(2018年~2030年)(百万ドル)

第8章 海洋スクラバー市場 – 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ/ポジション分析、2024年

8.4. 戦略マッピング

8.4.1. 拡大

8.4.2. 合併・買収

8.4.3. パートナーシップ・協業

8.4.4. 新製品発売

8.4.5. 研究開発

8.5. 企業プロファイル

8.5.1. ALFA LAVAL

8.5.1.1. 企業の概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向

8.5.2. アンドリッツ

8.5.2.1. 参加者の概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向

8.5.3. 富士電機株式会社

8.5.3.1. 参加者の概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向

8.5.4. クァンソン

8.5.4.1. 参加者の概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向

8.5.5. 三菱重工業株式会社

8.5.5.1. 参加者の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向

8.5.6. パシフィック・グリーン(パシフィック・グリーン・グループ)

8.5.6.1. 参加者の概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 最近の動向

8.5.7. ヴァルメット

8.5.7.1. 参加者の概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 最近の動向

8.5.8. ワルティラ

8.5.8.1. 参加者の概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 最近の動向

8.5.9. ヤラ(オカピ・エナジー・グループ)

8.5.9.1. 参加者の概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 最近の動向

8.5.10. Drizgas Tech

8.5.10.1. 参加者の概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 最近の動向

8.5.11. CR Ocean Engineering

8.5.11.1. 参加者の概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 最近の動向

表の一覧

表1 略語一覧

表2 海洋スクラバー市場 2018 – 2030(百万ドル)

表3 タイプ別グローバル市場推定値と予測 2018 – 2030(百万ドル)

表4 設置別グローバル市場推定値と予測 2018 – 2030(百万ドル)

表5 用途別グローバル市場推定値と予測(2018年~2030年、百万ドル)

表6 地域別グローバル市場推定値と予測(2018年~2030年) (USD百万)

表7 北米海洋スクラバー市場(タイプ別)、2018年~2030年(USD百万)

表8 北米海洋スクラバー市場(設置方法別)、2018年~2030年(USD百万)

表9 北米海洋スクラバー市場(用途別)、2018年~2030年(百万ドル)

表10 米国海洋スクラバー市場(種類別)、2018年~2030年(百万ドル)

表11 米国海洋スクラバー市場(設置方法別)、2018年~2030年 (百万ドル)

表12 米国海洋スクラバー市場(用途別)、2018年~2030年(百万ドル)

表13 カナダ海洋スクラバー市場(種類別)、2018年~2030年(百万ドル)

表14 カナダ海洋スクラバー市場(設置方法別)、2018年~2030年(百万ドル)

表15 カナダ海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表16 メキシコ海洋スクラバー市場(種類別)、2018年~2030年(百万米ドル)

表17 メキシコ海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表18 メキシコ海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表19 ヨーロッパ海洋スクラバー市場(種類別)、2018年~2030年(百万米ドル)

表20 ヨーロッパ海洋スクラバー市場(設置方法別)、2018年~2030年 (百万ドル)

表21 欧州海洋スクラバー市場(用途別)、2018年~2030年(百万ドル)

表22 ドイツ海洋スクラバー市場(種類別)、2018年~2030年(百万ドル)

表23 ドイツ海洋スクラバー市場(設置方法別)、2018年~2030年(百万ドル)

表24 ドイツの海洋スクラバー市場(用途別)、2018年~2030年 (USD百万)

表25 イギリス海洋スクラバー市場(タイプ別)、2018年~2030年(USD百万)

表26 イギリス海洋スクラバー市場(設置方法別)、2018年~2030年(USD百万)

表27 イギリス海洋スクラバー市場(用途別)、2018年~2030年 (USD百万)

表28 フランス海洋スクラバー市場(タイプ別)、2018年~2030年(USD百万)

表29 フランス海洋スクラバー市場(設置方法別)、2018年~2030年(USD百万)

表30 フランス海洋スクラバー市場(用途別)、2018年~2030年 (USD百万)

表31 スペイン海洋スクラバー市場(タイプ別)、2018年~2030年(USD百万)

表32 スペイン海洋スクラバー市場(設置方法別)、2018年~2030年(USD百万)

表33 スペイン海洋スクラバー市場(用途別)、2018年~2030年(USD百万)

表34 イタリアの海洋スクラバー市場(タイプ別)、2018年~2030年(百万米ドル)

表35 イタリアの海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表36 イタリアの海洋スクラバー市場(用途別)、2018年~2030年 (USD百万)

表37 アジア太平洋地域 海洋スクラバー市場 タイプ別 2018年~2030年 (USD百万)

表38 アジア太平洋地域 海洋スクラバー市場(設置別)、2018年~2030年(百万米ドル)

表39 アジア太平洋地域 海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表40 中国 海洋スクラバー市場(種類別)、2018年~2030年(百万米ドル)

表41 中国海洋スクラバー市場(設置別)、2018年~2030年(百万米ドル)

表42 中国海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表43 日本の海洋スクラバー市場(タイプ別)、2018年~2030年(百万ドル)

表44 日本の海洋スクラバー市場(設置方法別)、2018年~2030年(百万ドル)

表45 日本の海洋スクラバー市場(用途別)、2018年~2030年(百万ドル)

表46 インドの海洋スクラバー市場(タイプ別)、2018年~2030年(百万米ドル)

表47 インドの海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表48 インドの海洋スクラバー市場(用途別)、2018年~2030年 (USD百万)

表49 韓国の海洋スクラバー市場(タイプ別)、2018年~2030年(USD百万)

表50 韓国の海洋スクラバー市場(設置方法別)、2018年~2030年(USD百万)

表51 韓国の海洋スクラバー市場(用途別)、2018年~2030年(USD百万)

表52 オーストラリアの海洋スクラバー市場(タイプ別)、2018年~2030年(百万米ドル)

表53 オーストラリアの海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表54 オーストラリアの海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表55 ラテンアメリカ海洋スクラバー市場(タイプ別)、2018年~2030年(百万米ドル)

表56 ラテンアメリカ海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表57 ラテンアメリカ海洋スクラバー市場(用途別)、2018年~2030年 (百万ドル)

表58 ブラジル海洋スクラバー市場(タイプ別)、2018年~2030年(百万ドル)

表59 ブラジル海洋スクラバー市場(設置方法別)、2018年~2030年(百万ドル)

表60 ブラジル海洋スクラバー市場(用途別)、2018年~2030年(百万ドル)

表61 アルゼンチン海洋スクラバー市場(タイプ別)、2018年~2030年(百万米ドル)

表62 アルゼンチン海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表63 アルゼンチン海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表64 中東・アフリカ地域 海洋スクラバー市場(タイプ別)、2018年~2030年(百万米ドル)

表65 中東・アフリカ地域 海洋スクラバー市場(設置方法別)、2018年~2030年(百万米ドル)

表66 中東・アフリカ地域 海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

表67 サウジアラビアの海洋スクラバー市場(タイプ別)、2018年~2030年(百万ドル)

表68 サウジアラビアの海洋スクラバー市場(設置方法別)、2018年~2030年 (USD百万)

表69 サウジアラビアの海洋スクラバー市場(用途別)、2018年~2030年(USD百万)

表70 アラブ首長国連邦(UAE)の海洋スクラバー市場(タイプ別)、2018年~2030年(USD百万)

表71 アラブ首長国連邦(UAE)の海洋スクラバー市場(設置方法別)、2018年~2030年 (USD百万)

表72 アラブ首長国連邦(UAE)海洋スクラバー市場 用途別、2018年~2030年 (USD百万)

表73 南アフリカ海洋スクラバー市場 種類別、2018年~2030年 (USD百万)

表74 南アフリカ海洋スクラバー市場 設置方法別、2018年~2030年 (USD百万)

表75 南アフリカ海洋スクラバー市場(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報収集

図7 市場形成と検証

図8 データ検証と公開

図9 市場セグメンテーションと範囲

図10 海洋スクラバー市場のスナップショット

図11 セグメントスナップショット(1/2)

図12 セグメントスナップショット (1/2)

図13 競合状況の概要

図14 親市場の見通し

図15 海洋スクラバー市場価値(2024年、USD百万)

図16 海洋スクラバー市場 – バリューチェーン分析

図17 海洋スクラバー市場 – 市場動向

図18 海洋スクラバー市場 – ポーターの分析

図19 海洋スクラバー市場 – PESTEL分析

図20 海洋スクラバー市場の見積もりおよび予測(タイプ別):主要なポイント

図21 海洋スクラバー市場シェア(タイプ別)、2024年および2030年

図22 ウェットスクラバー市場の見積もりおよび予測(2018年~2030年、百万ドル)

図23 ドライスクラバー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 海洋スクラバー市場の見積もりおよび予測、設置方法別:主要なポイント

図25 海洋スクラバー市場シェア、設置方法別、2024年および2030年

図26 新造船市場規模予測(2018年~2030年、百万ドル)

図27 改造市場規模予測(2018年~2030年、百万ドル)

図28 海洋スクラバー市場規模と予測(用途別):主要なポイント

図29 海洋スクラバー市場シェア(用途別)、2024年と2030年

図30 海洋スクラバー市場規模と予測(バルクコンテナ)、2018年~2030年(百万ドル)

図31 海洋スクラバー市場規模予測(コンテナ船別)、2018年~2030年 (USD百万)

図32 海洋スクラバー市場規模と予測(原油タンカー別)、2018年~2030年(USD百万)

図33 海洋スクラバー市場規模と予測(化学品タンカー別)、2018年~2030年(USD百万)

図34 海洋スクラバー市場規模予測(クルーズ船向け)、2018年~2030年(百万ドル)

図35 海洋スクラバー市場規模予測(その他)、2018年~2030年(百万ドル)

図36 海洋スクラバー市場売上高、地域別、2024年と2030年(百万ドル)

図37 北米海洋スクラバー市場規模予測(2018年~2030年)(百万ドル)

図38 米国海洋スクラバー市場規模予測(2018年~2030年)(百万ドル)

図39 カナダ海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

図40 メキシコ海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

図41 欧州海洋スクラバー市場規模予測(2018年~2030年) (USD百万)

図42 ドイツの海洋スクラバー市場規模と予測(2018年~2030年)(USD百万)

図43 イギリスの海洋スクラバー市場規模と予測(2018年~2030年)(USD百万)

図44 フランス海洋スクラバー市場規模推計と予測(2018年~2030年)(百万ドル)

図45 スペインの海洋スクラバー市場推定値と予測(2018年~2030年)(百万米ドル)

図46 イタリアの海洋スクラバー市場推定値と予測(2018年~2030年)(百万米ドル)

図47 アジア太平洋地域 海洋スクラバー市場規模推計と予測(2018年~2030年)(百万米ドル)

図48 中国 海洋スクラバー市場規模推計と予測(2018年~2030年)(百万米ドル)

図49 日本の海洋スクラバー市場推定値と予測、2018年~2030年(百万ドル)

図50 インドの海洋スクラバー市場推定値と予測、2018年~2030年(百万ドル)

図51 韓国の海洋スクラバー市場推定値と予測、2018年~2030年 (百万ドル)

図52 オーストラリア海洋スクラバー市場推定値と予測、2018年~2030年(百万ドル)

図53 ラテンアメリカ海洋スクラバー市場推定値と予測、2018年~2030年(百万ドル)

図54 ブラジル海洋スクラバー市場規模推計と予測(2018年~2030年)(百万米ドル)

図55 アルゼンチン海洋スクラバー市場規模推計と予測(2018年~2030年)(百万米ドル)

図56 中東・アフリカ地域 海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

図57 サウジアラビア 海洋スクラバー市場規模予測(2018年~2030年)(百万米ドル)

図58 アラブ首長国連邦(UAE)海洋スクラバー市場規模推計と予測(2018年~2030年)(百万ドル)

図59 南アフリカ海洋スクラバー市場規模推計と予測(2018年~2030年)(百万ドル)

図60 主要企業分類

図61 企業市場ポジション

図62 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/