WHO、オピオイド治療ガイドラインを更新

2025年2月、世界保健機関(WHO)はオピオイド依存症治療と過剰摂取予防に関するガイドラインを更新し、効果的な介入へのアクセス拡大を図った。改訂ガイドラインでは、オピオイド依存症に対する最も効果的な治療法として、メサドンまたはブプレノルフィンを用いたオピオイドアゴニスト維持療法(OAMT)の重要性が強調された。WHOはまた、特に地域社会において過剰摂取による死亡を防ぐため、ナロキソンの普及拡大を推奨した。新たな指針では、規制上の障壁の削減と、ハームリダクション(害の軽減)サービスへの投資拡大を求めた。さらに、医療提供者に対し、エビデンスに基づいた、患者中心の、差別のないケアの提供を強く促した。これらの推奨事項は、各国が深刻化するオピオイド関連の健康課題に対処し、世界的な公衆衛生成果を向上させることを支援することを目的としている。

ブプレノルフィン治療における遠隔医療の拡大が承認

2025年1月、連邦官報は「遠隔医療によるブプレノルフィン治療の拡大」と題する規則を公布した。これにより、認可を受けた医療従事者は、対面評価を必要とせずに遠隔医療を通じてオピオイド使用障害(OUD)に対するブプレノルフィン治療を開始できるようになった。本規則は、遠隔医療プラットフォームを活用し、特に医療過疎地域や農村部における治療アクセス向上を目的として発令された。医師は麻薬取締局(DEA)への登録が必須であり、適用される連邦法および州法規制を全て遵守する必要があることを明記。安全かつ効果的な治療を確保するため、適切な患者評価、記録、フォローアップケアが不可欠であることも規定した。この政策変更は、治療の継続性支援、治療遅延の軽減、拡大するオピオイド危機への対応を目的とした。この拡大は、米国全体における薬物補助療法の提供方法に大きな転換をもたらした。

オピオイド使用障害に対する持続性治療薬の戦略的第3相試験進展

オピオイド使用障害(OUD)治療薬の第3相開発パイプラインは、ブレンバーン・ファーマシューティカルズ、アルカーメス社、インディビオ社の強力な戦略的投資を示しており、持続性ブプレノルフィンおよび徐放性ナルトレキソン療法に明確に焦点を当てている。これらの臨床試験は、治療遵守率の向上、移行期の安全性強化、再発リスク低減といった主要な臨床課題に取り組んでいる。アルカーメスは、ビビトロルへの切り替え患者を支援するため、ブプレノルフィンとナルトレキソンの併用を検討中である。インディビオールは、安全性と長期使用に焦点を当てたデポブプレノルフィン製剤の開発を進めている。ブレイバーンのCAM2038に関する試験は、外来治療に適した持続性放出オプションを求める広範な動きを反映している。これらの後期段階プログラムは総じて、OUD治療においてより効果的で転用リスクの低い治療法を求める支払者側の要求や公衆衛生目標に沿った、長時間作用型薬理学的解決策への移行を示している。

米国におけるオピオイド使用障害の有病率と臨床的負担

2024年1月、国立生物工学情報センター(NCBI)は、米国で約210万人がオピオイド使用障害(OUD)を有していると報告し、医療システムへの重大な負担を浮き彫りにした。分析によれば、慢性オピオイド療法を受けている患者の約21~29%がOUD患者であり、誤用率は8~12%と推定された。さらに、慢性疼痛治療でオピオイドを処方された患者におけるOUD発症率は3~19%であった。報告書は、特にヘロインや合成オピオイド使用時に、OUD患者が過剰摂取・感染症・死亡リスクを高めることを強調。また、有効性が実証されているにもかかわらず、影響を受けた患者の半数未満しか薬物補助療法を受けていないと指摘した。

物質使用障害の増加傾向は、ナルトレキソンやブプレノルフィンといった薬剤の需要を牽引する主要因である。これらの疾患がより多くの個人に影響を与えるにつれ、効果的な治療介入の必要性が高まり、依存症治療分野における成長過程と革新が促進されている。薬物乱用・精神衛生サービス局(SAMHSA)が発表した「2022年全国薬物使用・健康調査(NSDUH)」は、米国における薬物使用と精神衛生に関する重要な動向を概説している。報告書によると、12歳以上の個人の59.8%がタバコ、アルコール、または違法薬物を使用したことがあり、過去1年間に違法薬物を使用した人は7,030万人(最も広く使用されたのはマリファナ)に上った。さらに、4,870万人がアルコールおよび薬物関連の状態を含む物質使用障害を経験した。データはさらに、成人の23.1%が精神疾患を抱え、青少年の19.5%が主要なうつ病エピソードを経験していることを明らかにし、これらの公衆衛生上の課題の規模と、医療計画・対応への影響を浮き彫りにした。

加えて、国家・州・地方機関の連携による取り組みは、オピオイド依存症という多面的な課題に対処するため、エビデンスに基づく解決策の実施を目指している。2023年7月、米国保健社会福祉省(HHS)はSAMHSAを通じて、薬物乱用と過剰摂取防止を目的とした5つの助成プログラムに4,780万ドルを配分した。これらの取り組みは、オピオイド使用障害治療薬(MOUD)へのアクセス拡大、救急部門におけるオピオイド代替療法、未成年飲酒防止、薬物使用障害(SUD)を抱える元受刑者の社会復帰支援、薬物使用課題に直面する妊婦・産後女性向けサービスなど、幅広い活動を支援している。

市場の集中度と特性

ナルトレキソンおよびブプレノルフィン市場における革新は、2023年3月のSWIFT研究で実証された徐放性ナルトレキソンの迅速導入プロトコル、FDAによる薬物補助療法(MAT)の規制的支援、複合療法および個別化治療アプローチに関する継続的研究など、顕著な進展によって推進されている。これらの進歩はオピオイド使用障害管理の有効性と効率性を向上させることを目的としており、依存症治療分野における重要な進化を示している。

市場の参入障壁は中程度から高い水準にあり、厳格な規制要件、高額な開発コスト、広範な臨床検証の必要性が要因となっている。新規参入企業は、依存症治療薬の承認を得るために強力な安全性・有効性データを提示しなければならない。長時間作用型注射剤や埋込型製剤の製造上の複雑さも運営上の課題を増大させる。既存企業はブランドロイヤルティと強固な流通網を維持しているため、新規参入者が足場を築くのは困難である。知的財産権の保護も、革新的な投与プラットフォームへの即時アクセスをさらに制限している。

規制枠組みは、オピオイド使用障害治療におけるナルトレキソンとブプレノルフィンの成長過程と進歩を形作る上で重要な役割を果たす。これらの措置は安全性、有効性、品質基準を維持し、医療専門家と患者の間の信頼を強化する。同時に、厳格な規制はアクセシビリティを制限し治療コストを押し上げる可能性があり、市場全体の力学に影響を与える恐れがある。しかしながら、規制ガイドラインはしばしば、治療結果の向上と誤用リスクの最小化を目的とした改良製剤や併用療法の開発を促進する。監視とアクセシビリティの適切なバランスを実現することは、これらの薬剤の治療効果を最大化するために依然として不可欠である。

メタドンや行動療法などの代替手段は、オピオイド依存症治療におけるナルトレキソンとブプレノルフィンの使用に対して競争上の課題をもたらす。これらの代替手段は異なる作用機序と治療モデルを利用しており、市場動向に影響を与え、価格決定に影響を及ぼす。完全オピオイドアゴニストとして作用するメタドンは、非薬理学的介入と組み合わせて、オピオイド依存症管理の他の選択肢を提供し、ナルトレキソンやブプレノルフィンの採用を制限する可能性がある。この中程度の代替圧力の高まりは、製造業者と臨床医がこれらの薬剤の特定の利点を明確に説明することの重要性を強調している。安全性プロファイル、治療順守性、長期的な治療成果といった要素を強調することで、オピオイド使用障害治療薬の競争環境において、これらの薬剤をより効果的に位置付けることが可能となる。

ナルトレキソンとブプレノルフィンの市場は、オピオイド使用障害(OUD)の増加する負担に対処するための世界的な取り組みが強化される中、顕著な地域的成長過程が見込まれており、効果的な治療ソリューションを提供するための地域特化型アプローチの必要性が強調されている。2023年10月、インディビオール社はアラール・ファーマシューティカルズ社から、長時間作用型注射療法のポートフォリオを開発・製造・商業化する独占的グローバル権を取得した。本契約にはブプレノルフィン前駆体の複数徐放製剤が含まれ、ALA-1000が主要な長時間作用型注射候補品である。この提携を通じ、インディビオールは治療提供範囲と国際的な事業基盤の両方を拡大し、世界のOUD治療分野における地位の強化を目指している。

製品洞察

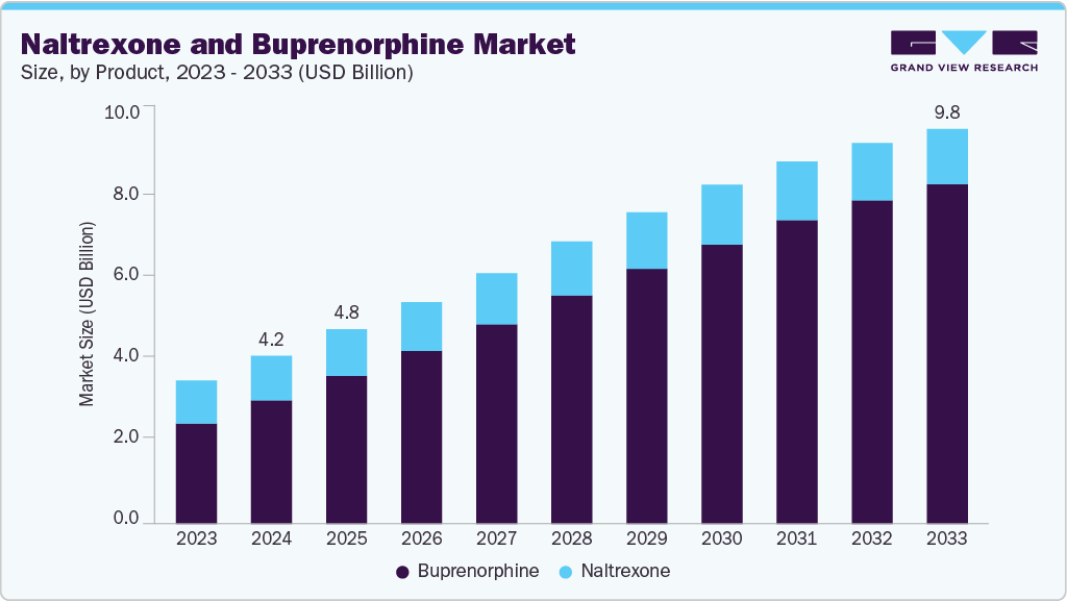

ブプレノルフィンセグメントは2024年に73.5%という最大の収益シェアで市場を支配した。これはオピオイド依存症管理における重要な機能と、医療専門家および患者の双方における受容性の高まりによるものである。部分オピオイド作動薬であるブプレノルフィンは、離脱症状の軽減と渇望の抑制により、主にオピオイド依存症治療に処方される。完全オピオイド作動薬と比較して安全性の高い選択肢であり、臨床現場で優先的に採用されている。依存症の制御、再発リスクの低減、患者転帰の改善における有効性は、依存症治療におけるその価値を裏付けている。脳機能の安定化と回復支援能力は、オピオイド使用障害に対する包括的治療計画における中核的役割を強調している。

ナルトレキソンセグメントは、予測期間中に2.20%という著しいCAGRで成長すると予測されている。FDA承認のオピオイド拮抗薬であるナルトレキソンは、オピオイド受容体を遮断することで渇望を軽減し、オピオイドの陶酔効果を防止するため、オピオイド使用障害とアルコール使用障害の両方の治療に使用される。このセグメントの拡大は、規制当局の承認、臨床試験の良好な結果、および主要市場プレイヤーによるアクセス改善と治療開始促進のための戦略的取り組みによって支えられている。2024年5月にJAMA Network Openに掲載された研究では、治療開始後5~7日以内に徐放性注射用ナルトレキソン(XR-ナルトレキソン)を開始すると、標準的な10~15日と比較して治療開始率が大幅に改善することが判明した。加速プロトコルは安全上の懸念から厳重な医療監視を要するが、この知見はXR-ナルトレキソンの普及促進可能性を示唆している。この迅速導入アプローチの長期的な実行可能性と費用対効果を評価するには、継続的な研究が必要である。

投与経路に関する洞察

ブプレノルフィン市場は投与経路に基づき、経口剤、注射剤、埋込剤に細分化される。2024年には注射剤セグメントが市場全体の68.1%を占め最大シェアを記録した。注射用ブプレノルフィンはオピオイド使用障害(OUD)治療および疼痛管理において重要な役割を担い、信頼性の高い制御された薬剤送達手段を提供する。この投与経路は、長時間作用特性と服薬順守性の向上により注目を集めている。近年、医療がより効果的で便利な治療選択肢を求める中、注射剤製剤が採用されている。この選好の高まりは、オピオイド依存に関連する課題に対処する上で本セグメントが重要であることを反映している。

ナルトレキソンセグメントは、経口、注射、埋込型の投与形態に分類される。経口セグメントは2024年に55.1%と最大のシェアを占めた。経口ナルトレキソンは依然として最も頻繁に処方される選択肢であり、通常は食事の有無にかかわらず1日50mgが投与される。アルコール使用障害(AUD)患者における大量飲酒日数の減少と禁酒率の向上に有効性が実証されている。特定の症例では1日最大150mgまでの適応外高用量も使用される。徐放性注射剤であるビビトロル(ナルトレキソン)は、4週間ごとに380mgを筋肉内注射する。2006年にアルコール依存症、2010年にオピオイド再発予防としてFDA承認されたビビトロルは、アルコール依存症とオピオイド依存症の両方を対象とした臨床試験において、プラセボ対照で治療成果の向上が確認されている。

応用分野の洞察

ナルトレキソン市場は、オピオイド使用障害(OUD)とアルコール使用障害(AUD)の2つの主要応用分野に区分される。2024年にはOUD応用分野が69.5%の最高収益シェアを占めた。患者と医療従事者が効果的な薬物補助療法を選択する傾向が強まる中、OUDおよびAUD治療におけるナルトレキソンの需要は拡大が見込まれる。2021年には、FDAが月1回の投与のみで済む持続性注射剤型ナルトレキソン「ビビトロル」を承認するという注目すべき進展があった。この進歩により患者の利便性が向上し、治療の継続率が改善された。こうした革新は、物質使用障害の管理におけるナルトレキソンの採用拡大を継続的に支えている。

ブプレノルフィン分野におけるオピオイド使用障害(OUD)適応は、2024年の世界市場で最大のシェアを占めた。OUD適応では、FDAがオピオイド依存症および急性・慢性疼痛管理に承認した部分オピオイド作動薬であるブプレノルフィンが使用される。この適応では、舌下錠、経皮パッチ、頬粘膜フィルム、注射剤など多様なブプレノルフィン製剤が活用される。ブプレノルフィンは過剰摂取や呼吸器合併症のリスクが低く、メサドンに代わる安全な選択肢として頻繁に採用されている。オピオイド使用障害(OUD)治療では、乱用防止のためブプレノルフィンとオピオイド受容体拮抗薬ナロキソンの併用が頻繁に行われる。この併用療法(商品名サブオキソン)は、カウンセリングや心理社会的支援を含む包括的治療アプローチの一環として維持療法に用いられる。

流通チャネルの洞察

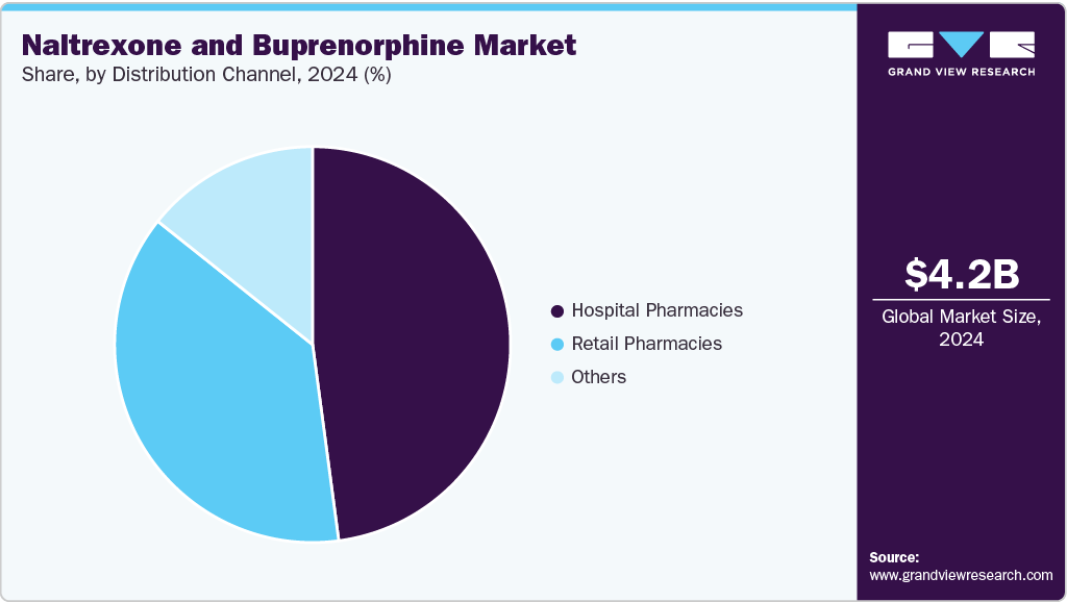

2024年、病院薬局は47.9%の収益シェアで市場を支配した。これは主に、医師の監督下でブプレノルフィンなどのオピオイド使用障害(OUD)に対する非経口治療を提供する中心的な役割によるものである。これらの施設は必須医薬品への直接アクセスを提供し、資格のある医療専門家によるケアの実施を保証する。病院は治療開始と管理の重要な拠点であり、監視下での薬剤投与を通じて服薬遵守を促進する。このアプローチは、病院薬局におけるOUD治療の利用増加に大きく寄与している。バーモント州の2024年症候群サーベイランスデータによると、オピオイド過剰摂取による救急外来受診は3年間の平均と比較して減少しているが、30~39歳の男性では依然として最も高い割合を示している。カレドニア郡では受診率の上昇が報告されており、意識の高まりと治療需要の増加の中で、この流通チャネルのさらなる成長過程を促進する可能性のある対象を絞った介入要因の必要性が強調されている。

小売薬局セグメントは予測期間中に大幅な成長過程が見込まれる。ブプレノルフィンやナルトレキソンなどの薬剤へのアクセス改善を通じ、オピオイド使用障害(OUD)治療において重要な役割を担っている。利便性の高い立地により、患者は処方箋の調剤と治療継続を支援するカウンセリングを容易に受けられる。小売薬局はオピオイド危機対策の公衆衛生努力にも貢献している。地域社会における強い存在感とアクセスの良さから、治療範囲の拡大とOUD患者の治療成果向上に不可欠な存在である。

地域別洞察

北米のナルトレキソンおよびブプレノルフィン市場は2024年に39.4%の最大収益シェアを占めた。予測期間中は、薬物使用障害、特にオピオイド使用障害(OUD)の発生率上昇を主な原動力として、着実な成長過程が見込まれる。寄与要因には、治療選択肢への認知度向上、保険適用範囲の拡大、患者負担軽減が含まれる。オピオイド処方率の上昇、持続性疼痛状態、過剰なアルコール摂取、適切なケアへのアクセス制限がOUD負担の主要因である。これらの要素が相まって、効果的な薬理学的治療法への需要を牽引している。治療導入が拡大するにつれ、市場は着実に成長する見込みである。

米国ナルトレキソン・ブプレノルフィン市場動向

米国ナルトレキソン・ブプレノルフィン市場は、医療従事者の認識向上とオピオイド使用障害(OUD)症例の増加に支えられ、北米市場で最大のシェアを占めています。利用可能な治療選択肢への理解深化が、これらの薬剤の普及に貢献しています。CDCのデータによると、2022年に米国で調剤されたオピオイド関連処方箋は1億3100万件を超えました。さらに同年、約14万5000人が新たにOUDと診断された。こうした動向は効果的な治療ソリューションの緊急性を浮き彫りにし、市場拡大を継続的に牽引している。

ヨーロッパナルトレキソン・ブプレノルフィン市場動向

ヨーロッパナルトレキソン・ブプレノルフィン市場は2024年、薬物使用障害の増加する負担と臨床治療インフラの拡充を背景に堅調な成長過程を示した。地域全体の病院や依存症ケアネットワークでは、OUDおよびAUDの管理に薬物補助療法(MAT)が活用されている。費用対効果の高いジェネリック製剤の普及により、公的・民間セクター双方でのアクセスが向上した。再発予防と長期回復への重視が高まる中、治療選択に影響を与えている。医療システムと学術機関の連携が、エビデンスに基づく治療アプローチを促進している。これらの動向が相まって、地域市場の展望を強化している。

英国におけるナルトレキソンおよびブプレノルフィン市場は、物質使用障害の発生率上昇と構造化された治療プログラムの拡大を背景に、顕著な成長過程にある。2023年には、英国最大の構成国であるイングランドにおいて、オピオイド使用障害(OUD)患者の半数以上が積極的に治療を受けていた。患者の大半はブプレノルフィン、メタドン、ナルトレキソンを含むオピオイド使用障害治療薬(MOUD)を投与されていた。これは依存症管理における薬物療法の臨床的採用と優先度の高さを示している。対照的に、米国の治療率は依然低く、OUD患者の30%未満しかケアを受けていない。この格差は、オピオイド依存症への取り組みにおいて英国がより統合的なアプローチを取っていることを浮き彫りにしている。

ドイツにおけるナルトレキソンとブプレノルフィンの市場は、2024年に依存症治療現場での一貫した臨床使用により着実に拡大した。体系化された治療モデルと高い治療遵守率が市場成長過程を支えている。ブプレノルフィンはその有効性と安全性から、オピオイド離脱症状や維持療法に頻繁に処方される。ナルトレキソンの使用は増加傾向にあり、特に外来プログラムにおけるアルコール依存症管理で活用されている。医療はエビデンスに基づく治療を優先しており、これが標準プロトコルへの薬剤統合を促進。欧州市場におけるドイツの持続的成長に寄与している。

フランスでは、治療アクセスの拡大とアルコール関連健康問題の増加を背景に、ナルトレキソン・ブプレノルフィン市場が2024年も安定成長を維持。臨床医は入院・外来を問わず、オピオイド依存症管理にブプレノルフィンを日常的に処方している。アルコール使用障害を有する成人におけるナルトレキソンの採用が増加中だ。新製剤と柔軟な投与オプションにより治療の個別化が向上。医療専門家は再発防止のため患者中心のアプローチに注力しており、こうした進展がフランスの長期的な市場拡大を支えている。

アジア太平洋地域のナルトレキソン・ブプレノルフィン市場動向

アジア太平洋地域のナルトレキソンおよびブプレノルフィン市場は、治療需要の増加と医療アクセスの拡大を背景に、予測期間中に9.82%という最速のCAGRを記録すると予想される。都市化と診断能力の向上により、OUD(オピオイド使用障害)およびAUD(アルコール使用障害)症例の特定が増加している。製薬企業は需要に対応するため、地域での製造・流通を拡大している。新興経済国では、薬物補助療法が治療枠組みに統合されつつある。啓発キャンペーンにより医療従事者の薬物療法選択肢への理解が向上。こうした変化が導入を加速し、地域市場の堅調な成長を後押ししている。

日本では薬物使用を医療的状態と捉える視点の変化を受け、2024年にナルトレキソン・ブプレノルフィン市場が漸進的に改善。医療専門家が体系的な回復プログラムに薬物療法を組み込み、専門依存症クリニックでは長期オピオイド維持療法にブプレノルフィンが使用されている。ナルトレキソンは成人層のアルコール使用障害管理においても使用が増加中。医療提供者は注意深いモニタリングとフォローアップケアを通じ服薬遵守を促進。これらの要因が日本市場における緩やかだが着実な成長過程を支えている。

中国ナルトレキソン・ブプレノルフィン市場は2024年に急速に拡大。OUD治療への認知度向上とアルコール関連健康介入の増加が後押しした。病院や公衆衛生機関では、両疾患に対する薬物補助療法の導入が進んでいる。注射用ブプレノルフィンと経口ナルトレキソンは都市部および準都市部で導入されている。国内メーカーはアクセス拡大と治療費削減に向けた投資を行っている。臨床研修やパイロットプログラムにより、医療従事者のこれらの療法への理解が深まっている。こうした治療環境の変化が、中国における持続的な市場成長を支えている。

中南米におけるナルトレキソンおよびブプレノルフィン市場動向

中南米におけるナルトレキソンおよびブプレノルフィン市場は、薬物使用問題の深刻化と依存症ケアサービスの拡充を背景に2024年に進展した。医療システムは外来・入院プログラムへ薬物療法を段階的に組み込んでいる。ブラジル、アルゼンチン、メキシコは需要増加とアクセス改善により主要な貢献国であり続けている。臨床医はオピオイド依存症治療にブプレノルフィンを、アルコール乱用治療にナルトレキソンをますます活用している。スティグマ軽減と医療従事者教育の強化が治療継続率を向上させている。これらの推進要因が地域市場の持続的成長基盤を構築中である。

ブラジルでは依存症治療インフラへの注力強化と患者関与の増加により、2024年にナルトレキソン・ブプレノルフィン市場が着実に成長過程にあった。ブプレノルフィンは都市部の診療所でオピオイド依存症管理に広く使用されている。ナルトレキソンはアルコール関連障害への対応としてプライマリケア現場で注目を集めている。手頃な価格の製剤の入手可能性が患者のアクセスを改善した。医療専門家は治療の継続性とフォローアップを重視しており、これが治療遵守率を向上させている。これらの要素がブラジル全土における市場成長過程を強化している。

中東・アフリカ地域におけるナルトレキソンおよびブプレノルフィン市場の動向

中東・アフリカ地域のナルトレキソンおよびブプレノルフィン市場は、治療ニーズの拡大と臨床インフラの改善により、2024年に需要が増加した。主要市場のプロバイダーは、構造化された回復計画に持続性製剤を組み込んでいる。ブプレノルフィンの良好な安全性プロファイルは、専門クリニックでの使用を促進している。ナルトレキソンは、アルコール依存症管理のために都市部で処方されている。教育イニシアチブが治療抵抗性の低減と受容性の向上に寄与している。こうした変化が複数の中東・アフリカ諸国における市場発展を促進している。

サウジアラビアのナルトレキソン・ブプレノルフィン市場は、エビデンスに基づく依存症治療法の臨床導入拡大に伴い2024年に拡大した。治療センターではオピオイド離脱・維持療法のケアプロトコルにブプレノルフィンを統合している。成人層におけるアルコール関連疾患管理へのナルトレキソン活用が進展中である。臨床専門家は治療精度向上のため薬物補助療法の研修を受けている。現地流通パートナーシップが供給の安定性と継続性向上に貢献している。こうした動向がサウジアラビアの依存症治療市場の安定成長を支えている。

主要ナルトレキソン・ブプレノルフィン 企業洞察

ナルトレキソン・ブプレノルフィン市場の主要企業には、治療革新を大きく推進するアルケルメス社、インディビオ社、オレクソ社、カミュラス社が含まれる。これらの企業は、新たな治療選択肢と先進的な投与技術の開発により市場をリードしている。バイオコリックス社、ブレイバーン社、デルポール社などの新興企業は、革新的な製品パイプラインに注力し、サービスが行き届いていない地域での存在感を拡大することで勢いを増している。彼らの戦略には、医療機関からの資金調達や差別化された治療法の導入が含まれることが多い。こうした確立されたリーダーと機敏な新規参入企業の組み合わせが、ダイナミックで進化する競争環境を形成している。

主要ナルトレキソン・ブプレノルフィン企業:

以下はナルトレキソンおよびブプレノルフィン市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界の動向を主導している。

- Indivior PLC

- Collegium Pharmaceutical (BioDelivery Sciences International, Inc.)

- Alkermes, Inc.

- Orexo US, Inc. (a part of Orexo AB)

- Titan Pharmaceuticals, Inc.

- Omeros Corporations

- Camurus

- Sun Pharmaceutical Industries Ltd

最近の動向

- 2025年6月、インディビオ社は300mgのSUBLOCADEがフェンタニル多用歴のあるOUD患者の治療成果を改善するデータを発表した。また、過剰摂取死亡率が高いアメリカ先住民/アラスカ先住民集団における治療障壁にも言及した。この知見はOUDケア改善のための個別化戦略を支持するものである。

- 2025年3月、Collegium Pharmaceutical Inc.は、米国疼痛医学会の年次総会「PainConnect 2025」において、独自の疼痛管理ポートフォリオから4つの実世界データポスターを発表する計画を明らかにした。

- 2025年2月、インディビオール社は第3相試験に基づき、12ヶ月間にわたる持続的な臨床反応と治療継続性を示したSUBLOCADEの添付文書改訂についてFDAの承認を取得した。改訂版添付文書にはブプレノルフィン濃度および薬物相互作用に関する改訂された薬理学データが含まれる。

- 2024年5月、ノボノルディスクはアイルランド・アスローンにあるアルカーメスの開発・製造拠点を9,100万米ドルで買収した。一方、アルカーメスはオハイオ州ウィルミントンにある製造施設での操業を継続し、自社開発の商業治療薬「アリスタダ」「ビビトロール」「アリスタダ・イニシオ」「リバルビ」の生産を続ける。

- 2023年10月、インディビオール社はアラール・ファーマシューティカルズ社から、ブプレノルフィン製剤の持続性プロドラッグ放出を目的とした複数製剤(有力な注射候補薬ALA-1000を含む)の開発・製造・販売に関する全世界独占権を取得した。

- 2023年9月、カミュラスABはブプレノルフィンベースの週1回・月1回投与製剤「ブリクサディ」を発売。軽度から重度のオピオイド使用障害(OUD)管理に承認された本治療は、既にブプレノルフィンを毎日服用中の患者、あるいは経粘膜ブプレノルフィン単回投与で治療を開始する患者に適応となる。

グローバルナルトレキソン・ブプレノルフィン市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、製品、投与経路、用途、流通チャネル、地域に基づいてグローバルナルトレキソン・ブプレノルフィン市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ナルトレキソン

- ブプレノルフィン

- ベルブカ

- サブロケード

- サブオキソン

- ズブソルブ

- その他

- 投与経路別展望(収益、百万米ドル、2021年~2033年)

- ナルトレキソン

- 経口投与

- 注射投与

- 埋込型投与

- ブプレノルフィン

- 経口投与

- 注射投与

- 埋込型投与

- ナルトレキソン

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

ナルトレキソンオピオイド使用障害(OUD)アルコール使用障害(AUDブプレノルフィンオピオイド使用障害(OUD)

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 投与経路

1.2.3 用途

1.2.4 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 ナルトレキソンおよびブプレノルフィン市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 ナルトレキソンおよびブプレノルフィン市場:製品ビジネス分析

4.1. 製品市場シェア、2024年および2033年

4.2. 製品セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. ナルトレキソン

4.4.1. ナルトレキソン市場、2021年~2033年(百万米ドル)

4.5. ブプレノルフィン

4.5.1. ブプレノルフィン市場、2021年~2033年(百万米ドル)

4.5.2. BELBUCA

4.5.2.1. BELBUCA市場、2021年~2033年(百万米ドル)

4.5.3. サブロケード

4.5.3.1. サブロケード市場、2021年~2033年(百万米ドル)

4.5.4. サブオキソン

4.5.4.1. サブオキソン市場、2021年~2033年(百万米ドル)

4.5.5. ズブソルブ

4.5.5.1. ズブソルブ市場、2021年~2033年(百万米ドル)

4.5.6. その他

4.5.6.1. その他市場、2021年~2033年(百万米ドル)

第5章 ナルトレキソンおよびブプレノルフィン市場:投与経路別ビジネス分析

5.1. 投与経路別市場シェア、2024年および2033年

5.2. 投与経路別セグメントダッシュボード

5.3. 市場規模・予測および傾向分析(投与経路別、2021年~2033年、百万米ドル)

5.4. ナルトレキソン

5.4.1. ナルトレキソン市場、2021年~2033年(百万米ドル)

5.4.2. 経口投与

5.4.2.1. 経口投与市場、2021年~2033年(百万米ドル)

5.4.3. 注射剤

5.4.3.1. 注射剤市場、2021年~2033年(百万米ドル)

5.4.4. 埋込型

5.4.4.1. 埋込型市場、2021年~2033年(百万米ドル)

5.5. ブプレノルフィン

5.5.1. ブプレノルフィン市場、2021年~2033年(百万米ドル)

5.5.2. 経口投与

5.5.2.1. 経口投与市場、2021年~2033年(百万米ドル)

5.5.3. 注射剤投与

5.5.3.1. 注射剤市場、2021年~2033年(百万米ドル)

5.5.4. 埋込型剤形

5.5.4.1. 埋込型剤形市場、2021年~2033年(百万米ドル)

第6章 ナルトレキソンおよびブプレノルフィン市場:用途別ビジネス分析

6.1. 用途別市場シェア、2024年および2033年

6.2. 用途セグメントダッシュボード

6.3. 用途別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

6.4. ナルトレキソン

6.4.1. ナルトレキソン市場、2021年~2033年(百万米ドル)

6.4.2. オピオイド使用障害(OUD)

6.4.2.1. オピオイド使用障害(OUD)市場、2021年~2033年(百万米ドル)

6.4.3. アルコール使用障害(AUD)

6.4.3.1. アルコール使用障害(AUD)市場、2021年~2033年(百万米ドル)

6.5. ブプレノルフィン

6.5.1. ブプレノルフィン市場、2021年~2033年(百万米ドル)

6.5.2. オピオイド使用障害(OUD)

6.5.2.1. オピオイド使用障害(OUD)市場、2021年~2033年(百万米ドル)

第7章 ナルトレキソンおよびブプレノルフィン市場:流通チャネル別事業分析

7.1. 流通チャネル別市場シェア、2024年及び2033年

7.2. 流通チャネルセグメントダッシュボード

7.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

7.4. 病院薬局

7.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

7.5. 小売薬局

7.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

7.6. その他

7.6.1. その他市場、2021年~2033年(百万米ドル)

第8章 ナルトレキソンおよびブプレノルフィン市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年および2033年

8.2. 地域別市場ダッシュボード

8.3. 市場規模および予測トレンド分析、2021年から2033年:

8.4. 北米

8.4. 1. 北米ナルトレキソンおよびブプレノルフィン市場の予測(国別、2021年~2033年、百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 最終用途別疾患有病率

8.4.2.3. 規制枠組み

8.4.2.4. 償還枠組み

8.4.2.5. 米国ナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 最終用途疾患有病率

8.4.3.3. 規制枠組み

8.4.3.4. 償還枠組み

8.4.3.5. 米国ナルトレキソンおよびブプレノルフィン市場規模予測(2021-2033年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 最終用途疾患の有病率

8.4.4.3. 規制枠組み

8.4.4.4. 償還枠組み

8.4.4.5. メキシコにおけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパにおけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 最終用途疾患有病率

8.5.2.3. 規制枠組み

8.5.2.4. 償還枠組み

8.5.2.5. 英国ナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 最終用途別疾患有病率

8.5.3.3. 規制枠組み

8.5.3.4. 償還枠組み

8.5.3.5. ドイツにおけるナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 最終用途疾患の有病率

8.5.4.3. 規制枠組み

8.5.4.4. 償還枠組み

8.5.4.5. フランスにおけるナルトレキソンおよびブプレノルフィン市場の規模と予測(2021年~2033年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要な国別動向

8.5.5.2. 最終用途疾患有病率

8.5.5.3. 規制枠組み

8.5.5.4. 償還枠組み

8.5.5.5. イタリア ナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 最終用途疾患有病率

8.5.6.3. 規制枠組み

8.5.6.4. 償還枠組み

8.5.6.5. スペイン ナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 最終用途疾患の有病率

8.5.7.3. 規制枠組み

8.5.7.4. 償還枠組み

8.5.7.5. デンマークにおけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 最終用途疾患の有病率

8.5.8.3. 規制の枠組み

8.5.8.4. 償還の枠組み

8.5.8.5. スウェーデンにおけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年 (百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 最終用途疾患の有病率

8.5.9.3. 規制枠組み

8.5.9.4. 償還枠組み

8.5.9.5. ノルウェーにおけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年(百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域におけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年(百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 最終用途別疾病有病率

8.6.2.3. 規制枠組み

8.6.2.4. 償還枠組み

8.6.2.5. 日本におけるナルトレキソンおよびブプレノルフィンの市場規模予測(2021-2033年、百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国動向

8.6.3.2. 最終用途別疾患有病率

8.6.3.3. 規制の枠組み

8.6.3.4. 償還の枠組み

8.6.3.5. 中国のナルトレキソンおよびブプレノルフィン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.4. インド

8.6.4.1. 主要な国の動向

8.6.4.2. 最終用途疾患有病率

8.6.4.3. 規制枠組み

8.6.4.4. 償還枠組み

8.6.4.5. インドにおけるナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国動向

8.6.5.2. 最終用途疾患有病率

8.6.5.3. 規制枠組み

8.6.5.4. 償還枠組み

8.6.5.5. オーストラリアにおけるナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 最終用途疾患の有病率

8.6.6.3. 規制枠組み

8.6.6.4. 償還枠組み

8.6.6.5. 韓国におけるナルトレキソンおよびブプレノルフィン市場の規模と予測(2021年~2033年、百万米ドル)

8.6.7. タイ

8.6.7.1. 主要な国別動向

8.6.7.2. 最終用途疾患の有病率

8.6.7.3. 規制枠組み

8.6.7.4. 償還枠組み

8.6.7.5. タイにおけるナルトレキソンおよびブプレノルフィン市場の推定値と予測、2021年~2033年 (百万米ドル)

8.7. 中南米

8.7.1. 中南米におけるナルトレキソンおよびブプレノルフィン市場の規模予測(2021年~2033年)(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 最終用途疾患有病率

8.7.2.3. 規制枠組み

8.7.2.4. 償還枠組み

8.7.2.5. 日本ナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 最終用途疾患有病率

8.7.3.3. 規制枠組み

8.7.3.4. 償還枠組み

8.7.3.5. 中国ナルトレキソンおよびブプレノルフィン市場規模予測(2021-2033年) (百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカにおけるナルトレキソンおよびブプレノルフィン市場の規模予測(2021年~2033年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 最終用途別疾患有病率

8.8.2.3. 規制枠組み

8.8.2.4. 償還枠組み

8.8.2.5. 南アフリカ ナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年)(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要な国別動向

8.8.3.2. 最終用途疾患有病率

8.8.3.3. 規制枠組み

8.8.3.4. 償還枠組み

8.8.3.5. サウジアラビア ナルトレキソンおよびブプレノルフィン市場の規模予測(2021年~2033年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 最終用途別疾患有病率

8.8.4.3. 規制枠組み

8.8.4.4. 償還枠組み

8.8.4.5. UAE ナルトレキソンおよびブプレノルフィン市場の規模と予測(2021-2033年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 最終用途疾患の有病率

8.8.5.3. 規制枠組み

8.8.5.4. 償還枠組み

8.8.5.5. クウェートにおけるナルトレキソンおよびブプレノルフィン市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業市場ポジション分析

9.3. 企業分類

9.4. 戦略マッピング

9.5. 企業プロファイル/リスト

9.5.1. インディビオールPLC

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーキング

9.5.1.4. 戦略的取り組み

9.5.2. コレギウム・ファーマシューティカル(バイオデリバリー・サイエンシズ・インターナショナル社)

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーキング

9.5.2.4. 戦略的取り組み

9.5.3. アルケームズ社

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的取り組み

9.5.4. Orexo US, Inc. (Orexo AB の一部)

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的取り組み

9.5.5. タイタン・ファーマシューティカルズ社

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的取り組み

9.5.6. オメロス・コーポレーション

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーキング

9.5.6.4. 戦略的取り組み

9.5.7. カムラス

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーキング

9.5.7.4. 戦略的取り組み

9.5.8. サン・ファーマシューティカル・インダストリーズ社

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーキング

9.5.8.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバルナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

表4 製品別グローバルナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

表5 投与経路別グローバルナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

表6 用途別グローバルナルトレキソンおよびブプレノルフィン市場、2021年~2033年

(百万米ドル)

表7 世界のナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年 (百万米ドル)

表8 北米ナルトレキソンおよびブプレノルフィン市場、国別、2021年~2033年(百万米ドル)

表9 北米ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表10 北米ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表11 北米ナルトレキソンおよびブプレノルフィン市場、用途別、2021年 – 2033年(百万米ドル)

表12 北米ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表13 米国ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年

(百万米ドル)

表14 米国ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表15 米国ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表16 米国 ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表17 カナダ ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年 (百万米ドル)

表18 カナダ ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表19 カナダ ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年

(百万米ドル)

表20 カナダ ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年 (百万米ドル)

表21 メキシコ ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年 (百万米ドル)

表22 メキシコ ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表23 メキシコ ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表24 メキシコ ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表25 ヨーロッパ ナルトレキソンおよびブプレノルフィン市場、国別、2021年~2033年(百万米ドル)

表26 ヨーロッパ ナルトレキソンおよびブプレノルフィン市場、

製品別、2021年~2033年(百万米ドル)

表27 ヨーロッパナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表28 ヨーロッパナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年

(百万米ドル)

表29 ヨーロッパナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 英国ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表31 英国ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表32 英国ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表33 英国ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表34 ドイツナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表35 ドイツ ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表36 ドイツ ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表37 ドイツにおけるナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表38 フランスにおけるナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年 (百万米ドル)

表39 フランス ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表40 フランス ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表41 フランス ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年 (百万米ドル)

表42 イタリア ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年 (百万米ドル)

表43 イタリア ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表44 イタリア ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表 45 イタリアのナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表 46 スペインのナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年 (百万米ドル)

表47 スペイン ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表48 スペイン ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表49 スペイン ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表50 ノルウェー ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表51 ノルウェー ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表52 ノルウェー ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表53 ノルウェー ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、 2021 – 2033年(百万米ドル)

表54 デンマーク ナルトレキソンおよびブプレノルフィン市場、製品別、2021 – 2033年(百万米ドル)

表55 デンマーク ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021 – 2033年

(百万米ドル)

表56 デンマーク ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表57 デンマーク ナルトレキソンおよびブプレノルフィン市場、流通経路別、2021年~2033年(百万米ドル)

表58 スウェーデン ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表59 スウェーデン ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表60 スウェーデン ナルトレキソンおよびブプレノルフィン市場、用途別、 2021 – 2033年(百万米ドル)

表61 スウェーデン ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021 – 2033年(百万米ドル)

表62 アジア太平洋地域 ナルトレキソンおよびブプレノルフィン市場、国別、2021 – 2033年(百万米ドル)

表63 アジア太平洋地域 ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル

表64 アジア太平洋地域 ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年

(百万米ドル)

表65 アジア太平洋地域 ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表66 アジア太平洋地域 ナルトレキソンおよびブプレノルフィン市場、流通経路別、2021年~2033年 (百万米ドル)

表67 日本のナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表68 日本のナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表 69 日本のナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表 70 日本のナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表71 中国ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表72 中国ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表73 中国ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表74 中国ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表75 インドナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表76 インドのナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表77 インドのナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表78 インド ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表79 オーストラリア ナルトレキソンおよびブプレノルフィン市場、

製品別、2021年~2033年(百万米ドル)

表80 オーストラリア ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表81 オーストラリア ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表82 オーストラリア ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年 (百万米ドル)

表83 韓国 ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表84 韓国 ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表85 韓国 ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表86 韓国 ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表87 タイ ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表88 タイ ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表89 タイ ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表90 タイ ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表91 中南米 ナルトレキソンおよびブプレノルフィン市場、国別、2021年~2033年(百万米ドル)

表92 中南米 ナルトレキソンおよびブプレノルフィン市場、製品別、2021年

– 2033年(百万米ドル)

表93 中南米 ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表94 中南米 ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表95 中南米 ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年

(百万米ドル)

表96 ブラジル ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年 (百万米ドル)

表97 ブラジル ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年

– 2033年(百万米ドル)

表98 ブラジル ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表99 ブラジル ナルトレキソンおよびブプレノルフィン市場、流通経路別、2021年~2033年(百万米ドル)

表100 アルゼンチン ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表101 アルゼンチン ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表102 アルゼンチン ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表103 アルゼンチン ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表104 中東・アフリカ ナルトレキソンおよびブプレノルフィン市場、国別、2021年~2033年(百万米ドル)

表105 中東・アフリカ ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表106 中東・アフリカ ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表107 中東・アフリカ ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年 (百万米ドル)

表108 中東・アフリカ地域 ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年 (百万米ドル)

表109 南アフリカ ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年

(百万米ドル)

表110 南アフリカ ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表111 南アフリカ ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表112 南アフリカ ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表 113 サウジアラビア ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表 114 サウジアラビア ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年 (百万米ドル)

表115 サウジアラビア ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表116 サウジアラビア ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦 ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦 ナルトレキソンおよびブプレノルフィン市場、投与経路別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)ナルトレキソンおよびブプレノルフィン市場、用途別、2021年~2033年(百万米ドル)

表120 アラブ首長国連邦(UAE)ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021年~2033年(百万米ドル)

表121 クウェート ナルトレキソンおよびブプレノルフィン市場、製品別、2021年~2033年(百万米ドル)

表122 クウェート ナルトレキソンおよびブプレノルフィン市場、投与経路別、 2021 – 2033年(百万米ドル)

表123 クウェート ナルトレキソンおよびブプレノルフィン市場、用途別、2021 – 2033年(百万米ドル)

表124 クウェート ナルトレキソンおよびブプレノルフィン市場、流通チャネル別、2021 – 2033年 (百万米ドル)

図表一覧

図1 ナルトレキソンおよびブプレノルフィン市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと応用展望(百万米ドル)

図10 競争環境

図11 ナルトレキソンおよびブプレノルフィン市場の動向

図12 ナルトレキソンおよびブプレノルフィン市場:ポーターの5つの力分析

図13 ナルトレキソンおよびブプレノルフィン市場:PESTLE分析

図14 製品市場、2021年~2033年(百万米ドル)

図15 ナルトレキソン市場、2021年~2033年(百万米ドル)

図16 ブプレノルフィン市場、2021年~2033年(百万米ドル)

図17 BELBUCA市場、2021年~2033年(百万米ドル)

図18 サブロケード市場、2021年~2033年(百万米ドル)

図19 サブオキソン市場、2021年~2033年(百万米ドル)

図20 ズブソルブ市場、2021年~2033年(百万米ドル)

図21 その他市場、2021年~2033年 (百万米ドル)

図22 投与経路別市場、2021年~2033年 (百万米ドル)

図23 ナルトレキソン市場、2021年~2033年 (百万米ドル)

図24 経口投与市場、2021年~2033年 (百万米ドル)

図25 注射剤市場、2021年~2033年 (百万米ドル)

図 26 埋め込み型投与市場、2021年~2033年(百万米ドル)

図27 ブプレノルフィン市場、2021年~2033年(百万米ドル)

図28 経口投与市場、2021年~2033年(百万米ドル)

図 29 注射剤市場、2021年~2033年(百万米ドル)

図 30 埋め込み型剤形市場、2021年~2033年(百万米ドル)

図 31 用途別市場、2021年~2033年 (百万米ドル)

図32 ナルトレキソン市場、2021年~2033年(百万米ドル)

図33 オピオイド使用障害(OUD)市場、2021年~2033年(百万米ドル)

図34 アルコール使用障害(AUD)市場、2021年~2033年(百万米ドル)

図35 ブプレノルフィン市場、2021年~2033年(百万米ドル)

図36 オピオイド使用障害(OUD)市場、2021年~2033年(百万米ドル)

図37 流通チャネル市場、2021年~2033年(百万米ドル)

図38 病院薬局市場、2021年~2033年(百万米ドル)

図39 小売薬局市場、2021年 – 2033年(百万米ドル)

図40 その他市場、2021年~2033年(百万米ドル)

図41 地域別ナルトレキソンおよびブプレノルフィン市場収益

図42 地域別市場:主なポイント

図43 北米ナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図44 米国における国別動向

図45 米国ナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図46 カナダにおける国別動向

図47 カナダ ナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図48 メキシコ 国別動向

図49 メキシコ ナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図50 ヨーロッパナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図51 英国国別動向

図52 英国ナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図53 ドイツ国別動向

図54 ドイツのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図55 フランスの国別動向

図56 フランスのナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図57 イタリアの国別動向

図58 イタリアのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図59 スペインの国別動向

図60 スペインのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図61 ノルウェーの国別動向

図62 ノルウェーのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図63 スウェーデンの国別動向

図64 スウェーデンのナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図65 デンマークの国別動向

図66 デンマークのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図 67 アジア太平洋地域のナルトレキソンおよびブプレノルフィン市場、2021 年~2033 年(百万米ドル)

図 68 日本の国の動向

図 69 日本のナルトレキソンおよびブプレノルフィン市場、2021 年~2033 年 (百万米ドル)

図70 中国の国別動向

図71 中国のナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図72 インドの国別動向

図73 インドのナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図74 オーストラリアの国別動向

図75 オーストラリアのナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図76 韓国の国別動向

図77 韓国のナルトレキソンおよびブプレノルフィン市場、2021年~2033年 (百万米ドル)

図78 タイの市場動向

図79 タイのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図80 中南米のナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図81 ブラジル国別動向

図82 ブラジル ナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図83 アルゼンチン国別動向

図84 アルゼンチン ナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図85 中東・アフリカ地域ナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図86 南アフリカ国内動向

図87 南アフリカナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図88 サウジアラビアの国別動向

図89 サウジアラビアのナルトレキソンおよびブプレノルフィン市場、2021年~2033年(百万米ドル)

図90 アラブ首長国連邦の国別動向

図 91 アラブ首長国連邦のナルトレキソンおよびブプレノルフィン市場、2021 年~2033 年(単位:百万米ドル)

図 92 クウェートの国の動向

図 93 クウェートのナルトレキソンおよびブプレノルフィン市場、2021 年~2033 年 (百万米ドル)

図94 企業分類

図95 企業市場ポジション分析

図96 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/