主要市場動向とインサイト

- 北米地域は2024年に27.8%という最大の収益シェアを獲得し、世界の並列コンピューティング市場を牽引しました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを占めました。

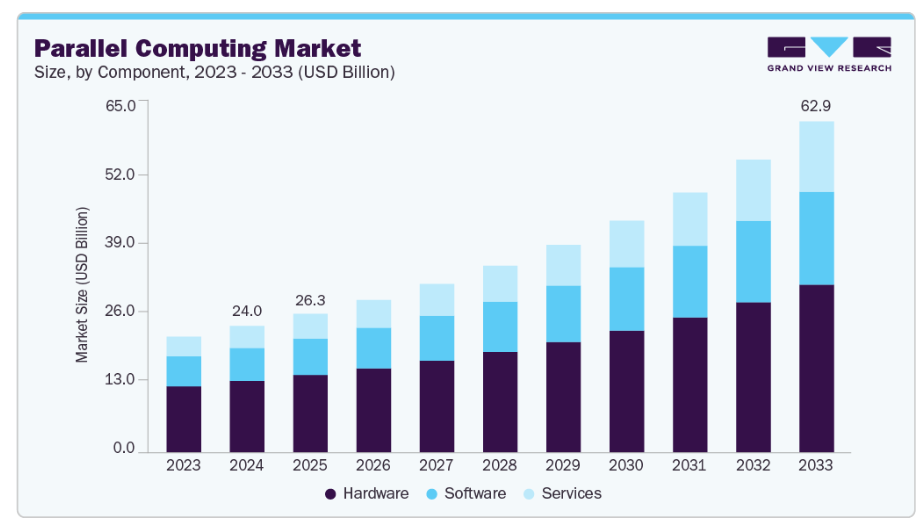

- コンポーネント別では、ハードウェアセグメントが市場をリードし、2024年に56.5%という最大の収益シェアを獲得しました。

- 産業別では、IT・通信セグメントが市場で支配的な地位を占め、2024年には22.7%という最大の収益シェアを占めました。

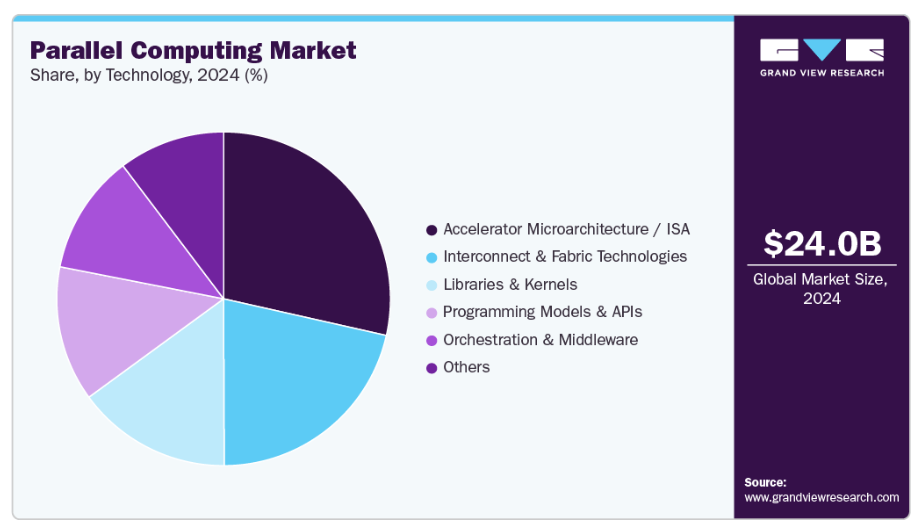

- 技術別では、オーケストレーション・ミドルウェアセグメントが予測期間中に大幅な成長が見込まれています。

市場規模と予測

- 2024年市場規模:240億3,000万米ドル

- 2033年予測市場規模:628億8,000万米ドル

- CAGR(2025-2033年):11.5%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

人工知能および深層学習ツールキットとの統合により、マルチGPUトレーニングが加速され、ニューラルネットワーク処理において大幅な高速化が実現されます。自律システムの台頭は、不均一なリアルタイム意思決定を支える並列コンピューティングを推進しています。マルチコア処理により、センサーフュージョン、経路計画、制御アルゴリズムの同時実行が可能となり、自動運転車やドローンなどの時間制約の厳しいアプリケーションにおける遅延削減に不可欠です。タスクベースの並列化は、純粋に並列処理が容易なモデルに取って代わり、動的な環境における柔軟性を高めます。並列スレッド間の最適化された同期化は、プロセッサのアイドル時間とエネルギー消費を削減し、バッテリー駆動システムにとって重要な側面です。

さらに、データ生成量の指数関数的増加に伴い、膨大なデータセットを迅速かつ正確に処理できるシステムが求められています。並列コンピューティングはゲノミクス、気候モデリング、複雑なシミュレーションにおけるデータ分析を加速させ、科学的発見と産業革新を推進します。クラウドの導入は並列コンピューティングリソースへのアクセスを拡大し、大規模なオンプレミスインフラを持たない企業にもスケーラブルで費用対効果の高いソリューションを提供します。ハイブリッド展開モデルはオンプレミスとクラウドの利点を組み合わせ、アプリケーションの機密性や需要に応じてリソースを最適化します。

ハードウェア技術への投資が並列コンピューティングの動向を支えており、マルチコアプロセッサやGPUはより高い性能と効率を実現しています。クラスタプロファイリングやメモリ管理ツールの進歩により、分散環境におけるシステムの信頼性が向上し、デバッグが容易になります。製造業が製品設計、シミュレーション、プロセス最適化に並列コンピューティングを適用することで、イノベーションサイクルが加速され、インダストリー4.0における並列コンピューティングの役割は強化されています。政府による導入は、大規模データセットの迅速な処理を通じて、国家安全保障、災害対応、公衆衛生のニーズに対応します。人工知能統合への注目の高まりは、システムの能力をさらに強化し、複雑な機械学習ワークロードをサポートします。

コンポーネント別インサイト

ハードウェア分野は市場を牽引し、2024年の世界収益の56.5%を占めました。この分野にはCPU、マルチソケットサーバー、GPU、TPU、FPGA、ASICなどの様々なハードウェアコンポーネントが含まれます。GPUが数千のスレッドを同時に実行可能とし、機械学習、科学シミュレーション、大規模データ処理といったデータ集約型オペレーションを大幅に加速させるため、同分野はGPUによって牽引されています。高帯域メモリ(HBM)などの先進的なメモリ技術は、データ転送に伴うボトルネックを軽減し、GPUの効率性をさらに向上させます。例えば、2025年10月にはNVIDIAが、高性能GPUコンピューティングと量子プロセッサを統合し、高速化された量子スーパーコンピュータの構築を可能にするオープンシステムアーキテクチャ「NVQLink」を発表しました。米国主要国立研究所および量子ハードウェアメーカーとの共同開発により実現したNVQLinkは、量子エラー訂正や制御アルゴリズムに必要な低遅延・高スループットの相互接続をサポートします。本システムはNVIDIAのCUDA-Qプラットフォームと統合されており、研究者が化学や材料科学分野のアプリケーションを加速するハイブリッド量子-古典システムを構築することを可能にします。

サービス分野は予測期間中に大幅な成長が見込まれています。並列コンピューティングにおけるサービス要素は、高性能コンピューティング(HPC)環境の管理簡素化とスケーラビリティの必要性によって推進されています。AWS Parallel Computing Service(PCS)はこの傾向を体現しており、インフラストラクチャのオーバーヘッドなしにユーザーが計算クラスターを容易に設定・拡張・管理できるフルマネージドHPCサービスを提供しています。例えば、2025年9月にはAWS Parallel Computing Service(PCS)が、機械学習ワークロード向けに特別設計されたAmazon EC2 Capacity Blocksのネイティブサポートを導入しました。この統合により、ユーザーはEC2 Capacity Blocksを使用してPCSクラスター内でGPU容量を効率的に予約・管理でき、Slurm管理環境における高性能GPUタスクのキャパシティプランニングが簡素化されます。

導入に関する洞察

2024年において、オンプレミスセグメントが最大の市場収益シェアを占めました。並列コンピューティングにおけるオンプレミス導入は、予測可能なパフォーマンスと低遅延を提供します。これは、高速なノード間通信を必要とする高性能コンピューティング(HPC)ワークロードにとって極めて重要です。特定の計算ニーズに合わせてカスタマイズされたハードウェア構成により、ネットワーク、ストレージ、処理能力の最適化が可能となり、これはクラウド環境では容易に再現できません。例えば、2025年11月にHitachi Vantaraは、NVIDIA AI Data Platformリファレンスデザインを基盤としたAIソフトウェアソリューション「Hitachi iQ Studio」を発表しました。このプラットフォームにより、組織はオンプレミス環境内で、ノーコードツール、組み込みの設計図、強力なデータガバナンスを活用してAIエージェントの設計、導入、管理が可能となります。事前統合された検索拡張生成パイプラインとモデル管理を提供することでAIの運用化を加速し、データセキュリティ、コンプライアンス、社内AI専門知識の不足といった企業課題を解決します。

クラウドセグメントは予測期間中に大幅な成長が見込まれています。クラウドインフラストラクチャは相互接続された大規模ノードクラスターへのオンデマンドアクセスを可能にし、オンプレミスリソースの資本支出なしに迅速な並列処理を実現します。高性能ネットワークとストレージを計算ノードに統合することで、リアルタイム分析や大規模シミュレーションに不可欠なデータ交換の最適化が保証されます。例えば2025年8月、AWS Parallel Computing Service(PCS)はSlurmエンドポイント向けIPv6(Internet Protocol Version 6)のサポートを追加し、お客様がIPv6専用またはデュアルスタックのAmazon Virtual Private Cloud(VPC)でワークロードを実行できるようにしました。この機能強化により、お客様はIPv6準拠要件を満たしやすくなり、AWS上での高性能コンピューティングワークロードの運用が簡素化されます。PCSのIPv6サポートは、本サービスが提供されているすべてのAWSリージョンで利用可能であり、ユーザーはインフラストラクチャの懸念なく、科学とエンジニアリング分野のイノベーションに集中できます。

産業別インサイト

2024年、IT・通信セグメントが世界収益において最大の市場シェアを占めました。技術は、ネットワークトラフィック管理やサービス提供の最適化といったアプリケーションを支える、通信インフラに不可欠なリアルタイムデータ処理を可能にします。モノのインターネット(IoT)デバイスの台頭はデータ量と複雑性をさらに増大させ、センサー生成データストリームを効果的に処理するための並列処理の必要性を高めています。例えば、2025年10月には、NVIDIAとノキアが次世代AIネイティブモバイルネットワークおよびAIネットワーキングインフラの開発・展開を加速させるための戦略的提携を発表しました。NVIDIAは6G対応通信コンピューティングプラットフォーム「Arc Aerial RAN Computer」を発表し、ノキアはNVIDIAプラットフォームを基盤としたAI-RAN製品でグローバルアクセス製品群を拡充しました。この連携には、6G開発プロセスの一環としてAI-RAN技術を推進するため、米国T-Mobileとの統合も含まれます。

医療・ライフサイエンス分野は、予測期間中に著しい成長が見込まれております。この市場は、膨大かつ複雑な生物学的データセットの高速処理によって牽引されております。テラバイトからペタバイト規模のデータを生成するゲノム研究では、処理時間を数ヶ月から実用的な期間に短縮するため、並列コンピューティング技術が不可欠です。医療画像処理分野では、並列アーキテクチャが画像再構成や脳線維追跡といった計算負荷の高いタスクを加速し、診断速度と精度を大幅に向上させます。さらに並列コンピューティングは、個人健康モニタリングシステムからの高頻度データストリームのスケジューリングと処理を改善し、リアルタイム医療データ管理を実現します。この機能は分散型学習モデルを通じたデータ完全性とプライバシーの強化を支援し、安全かつ効率的なデータ共有を保証します。

技術インサイト

2024年において、アクセラレータマイクロアーキテクチャ/ISAセグメントが最大の市場収益シェアを占めました。命令セットアーキテクチャ(ISA)の成長は、高性能かつエネルギー効率の高い処理に対する需要の高まりによって牽引されています。データ中心のアプリケーションが拡大する中、ISAはマルチコアおよびヘテロジニアスコンピューティング環境での実行を最適化するためにカスタマイズされています。例えば、2025年6月にはNuclei System Technology技術社が、RVA23プロファイルに完全準拠した次世代高性能RISC-VプロセッサIP「UX1030H」を発表いたしました。UX1030Hは12段のアウト・オブ・オーダー・パイプラインを備え、クラスターあたり最大16コアをサポート。AI推論、画像処理、信号分析ワークロードの高速化を実現するベクトル処理ユニットを搭載しています。IOMMU(独立メモリ管理ユニット)、高度な割り込みアーキテクチャといった先進的なシステムレベル機能を統合し、Linuxベースのアプリケーションとリアルタイムモードの両方をサポート。複雑でスケーラブルなコンピューティング環境に対応します。

オーケストレーション&ミドルウェア分野は、予測期間中に大幅な成長が見込まれます。ミドルウェア技術は、複雑なワークフローの自動化やデータルーティングの最適化によりシステム全体の効率性を高める人工知能の統合拡大によって推進されています。例えば2024年10月、富士通はGPU利用率の向上と世界的なGPU不足への対応を目的としたAIコンピューティングブローカーミドルウェアを発表しました。このミドルウェアはGPU単位で動的にリソースを割り当て、様々なAIプラットフォームやアプリケーションにおけるリソース配分とメモリ管理を最適化します。富士通の適応型GPUアロケーターとAI最適化技術を統合した本技術は、日本国内の顧客向けに提供を開始し、その後グローバル展開を予定しております。AI需要の高まりの中で、AIサービスプロバイダーやクラウド事業者がGPU効率の向上と電力消費の管理を実現することを支援することを目的としております。

地域別インサイト

北米並列コンピューティング市場は2024年に27.8%の最大収益シェアを占め、主導的な地位にあります。医療、金融、航空宇宙、学術分野などにおける高い導入率により、並列コンピューティング市場は力強い成長を遂げています。主な推進要因としては、高性能コンピューティング(HPC)およびAIへの多額の投資に加え、科学研究や防衛プロジェクトを支援する政府主導の取り組みが挙げられます。主要な技術企業や研究機関の存在が、大規模並列処理システムの革新を加速させています。さらに、急成長するデータ分析分野では、膨大なデータセットを効率的に管理するための高度な並列アーキテクチャが求められています。

米国における並列コンピューティング市場の動向

米国における並列コンピューティング市場は、CHIPS法などの政府主導の取り組みにより支えられており、これは並列コンピューティングハードウェアにとって重要な国内生産能力の強化を目的としています。自動車および医療分野では、高い計算スループットを必要とするAIoTやリアルタイム分析アプリケーションを通じて導入が進んでいます。科学研究、気候モデリング、国家安全保障を目的としたHPCプロジェクトには、相当な連邦資金が投入されています。米国の技術エコシステムは、主要プレイヤーによるGPU技術やクラウドネイティブ並列ソリューションの進展を通じてイノベーションを促進しています。

ヨーロッパにおける並列コンピューティング市場の動向

ヨーロッパの並列コンピューティング市場は、デジタルトランスフォーメーションへの注目の高まりと、製造業、自動車産業、医療を含む幅広い産業における大規模な研究開発投資によって牽引されています。データセキュリティとプライバシーを促進する強力な規制政策が、並列コンピューティングソリューションの設計と導入を形作っています。特にドイツと英国におけるスマート製造とインダストリー4.0イニシアチブの台頭は、リアルタイム分析や複雑なシミュレーションのための並列処理の統合を促進しています。公的資金プログラムは、並列ハードウェアおよびソフトウェアエコシステムにおけるイノベーションを刺激しています。政府、大学、企業間の協力関係の拡大は、科学および産業アプリケーションに不可欠な、スケーラブルでエネルギー効率の高い並列インフラストラクチャの開発を支援しています。

アジア太平洋地域の並列コンピューティング市場動向

アジア太平洋地域の並列コンピューティング市場は、予測期間において最も高いCAGRで成長すると見込まれております。これは、急速な工業化と新興技術への投資拡大が市場拡大の要因となっております。中国、インド、日本などの国々は、AI研究、ビッグデータ分析、クラウドコンピューティングサービスを支えるHPCインフラの導入を主導しております。スマートシティおよびIoTエコシステムの拡大は、リアルタイム処理が可能な分散型並列システムへの需要増加に寄与しています。地域政府はデジタル経済戦略と技術的自立を重視し、先進的な半導体製造拠点およびHPCセンターの設立を推進しています。

主要並列コンピューティング企業インサイト

並列コンピューティング市場で活動する主要企業は、自社製品のリーチ拡大と市場での存在感強化に向け、様々な取り組みを進めています。事業拡大活動やパートナーシップ構築といった戦略が、市場成長を推進する鍵となります。並列コンピューティング産業における主要企業には、マイクロソフト、アマゾン ウェブ サービス(AWS)、エヌビディア(NVIDIA)、富士通などが挙げられます。

- アマゾン ウェブ サービス(AWS)は、コンピューティング、ストレージ、ネットワーク、機械学習、アプリケーション展開など、200以上の完全な機能を備えたサービスを提供する包括的なクラウドコンピューティングプラットフォームです。そのグローバルネットワークは複数の地理的地域とアベイラビリティゾーンにまたがり、多様なワークロードに対して高可用性、スケーラビリティ、パフォーマンスを保証します。AWSは仮想サーバー、サーバーレスコンピューティング、運用タスクの自動化を目的とした統合AIツールなど、柔軟なインフラストラクチャオプションを提供します。同プラットフォームはハイブリッドクラウド展開をサポートし、オンプレミスシステムとクラウドリソース間のシームレスな統合を実現します。

- NVIDIA社は、先進的なGPU技術をスケーラブルなコンピューティングフレームワークと統合することで、産業横断的なAI駆動ソリューションの加速に注力しています。同社のAIイニシアチブは、医療、科学研究、持続可能な開発分野での応用を通じ、地球規模の課題解決を目指しています。NVIDIAのコンピューティングプラットフォームは、開発者や研究者が複雑なデータ処理タスクを迅速化し、大規模なニューラルネットワークを訓練し、リアルタイム分析を実現することを可能にします。同社のソフトウェアエコシステムとAIツールキットは、クラウド環境とエッジ環境の両方における機械学習モデルの展開を強化します。

主要な並列コンピューティング企業:

以下は、並列コンピューティング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Amazon Web Services, Inc.

- Apple Inc.

- Atos SE

- Dell Inc.

- Fujitsu

- Hewlett Packard Enterprise Development LP

- IBM Corporation

- Intel Corporation

- Microsoft

- NVIDIA Corporation

最近の動向

- 2025年3月、Quantum Machines社はNVIDIA DGX Quantum早期導入プログラムを発表し、NVIDIAと共同開発した初の緊密に統合された量子・古典ハイブリッドコンピューティングソリューションを導入しました。このプラットフォームは、Quantum Machines社のモジュラー量子制御システムOPX1000とNVIDIAのGH200 Grace Hopper Superchipsを組み合わせ、量子制御とAIスーパーコンピュータ間の遅延を4マイクロ秒以下の超低遅延で実現します。

- 2024年11月、高度なコンピューティングを専門とするアトスグループの事業部門であるエビデンは、欧州唯一のスケールアウト型ネットワーク技術であるBXIの第3世代「BXI v3」の発売を発表しました。このソリューションは、人工知能(AI)およびハイパフォーマンスコンピューティング(HPC)ワークロード向けに特別に設計されており、AIおよびHPCの性能を制限するネットワークのボトルネックを解消します。フランス原子力庁(CEA)との共同開発により実現したBXI v3は、SmartNIC技術とアプリケーションプロトコルオフロードを特徴とし、CPUおよびGPUの効率を最適化。アプリケーション実行速度を最大35%向上させるとともに、総所有コスト(TCO)の削減を実現します。

- 2023年11月、富士通は、生成AIや深層学習の需要増加による世界的なGPU不足に対応するため、実行効率の高いプロセスを優先的にリソースを割り当てることでCPUとGPUの使用をリアルタイムで最適化する先駆的な技術の開発を発表しました。これらの技術は、計算時間、精度、コストなどの要件に基づいて最適な計算リソースを動的に選択することを目的とした、今後登場予定のAI搭載ワークロードブローカーに統合されます。

グローバル並列コンピューティング市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、世界、地域、国レベルでの収益成長を予測するとともに、各サブセグメントにおける最新の産業動向分析を提供いたします。本調査において、Grand View Researchは、コンポーネント、導入形態、産業、技術、地域に基づいて、世界の並列コンピューティング市場レポートをセグメント分けしております:

- コンポーネント別見通し(収益、百万米ドル、2021年~2033年)

- ソフトウェア

- ハードウェア

- サービス

- 導入形態別見通し(収益、百万米ドル、2021年~2033年)

- オンプレミス

- ハイブリッド

- 産業別見通し(収益、百万米ドル、2021年~2033年)

- 金融

- 医療・ライフサイエンス

- 政府

- 製造・自動車

- IT・通信

- その他

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- プログラミングモデル・API

- アクセラレータマイクロアーキテクチャ/ISA

- 相互接続・ファブリック技術

- オーケストレーション・ミドルウェア

- ライブラリ・カーネル

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.3.1 情報収集

1.3.2 情報またはデータ分析

1.3.3 市場形成とデータ可視化

1.3.4 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 並列コンピューティング市場の変数、動向、範囲

3.1. 市場導入/系譜見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. 並列コンピューティング市場分析ツール

3.3.1. ポーターの分析

3.3.2. PESTEL分析

第4章 並列コンピューティング市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 並列コンピューティング市場:構成要素別動向分析(2024年および2033年、百万米ドル)

4.3. ソフトウェア

4.3.1. ソフトウェア並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

4.4. ハードウェア

4.4.1. ハードウェア並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

4.5. サービス

4.5.1. サービス分野における並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

第5章 並列コンピューティング市場:導入動向予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 並列コンピューティング市場:導入動向分析(2024年および2033年、百万米ドル)

5.3. クラウド

5.3.1. クラウド並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

5.4. オンプレミス

5.4.1. オンプレミス並列コンピューティング市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

第6章 並列コンピューティング市場:産業別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 並列コンピューティング市場:産業別動向分析、2024年および2033年(百万米ドル)

6.3. BFSI(銀行・金融・保険)

6.3.1. BFSI並列コンピューティング市場収益推定値と予測、2021年~2033年(百万米ドル)

6.4. 医療・ライフサイエンス

6.4.1. 医療・ライフサイエンス分野における並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

6.5. 政府

6.5.1. 政府向け並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

6.6. 製造・自動車

6.6.1. 製造・自動車向け並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

6.7. IT・通信

6.7.1. IT・通信分野における並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. その他分野における並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

第7章 並列コンピューティング市場:技術動向分析と予測

7.1. セグメントダッシュボード

7.2. 並列コンピューティング市場:技術動向分析、2024年及び2033年(百万米ドル)

7.3. プログラミングモデル及びAPI

7.3.1. プログラミングモデル及びAPI 並列コンピューティング市場収益予測、2021年~2033年(百万米ドル)

7.4. アクセラレータマイクロアーキテクチャ/ISA

7.4.1. アクセラレータマイクロアーキテクチャ/ISA 並列コンピューティング市場収益推定値と予測、2021年~2033年(百万米ドル)

7.5. 相互接続・ファブリック技術

7.5.1. 相互接続・ファブリック技術 並列コンピューティング市場収益推定値と予測、2021年~2033年(百万米ドル)

7.6. オーケストレーション及びミドルウェア

7.6.1. オーケストレーション及びミドルウェア 並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

7.7. ライブラリ及びカーネル

7.7.1. ライブラリ及びカーネル 並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

7.8. その他

7.8.1. その他 並列コンピューティング市場収益予測(2021年~2033年、百万米ドル)

第8章 並列コンピューティング:地域別推定値とトレンド分析

8.1. 地域別並列コンピューティングシェア、2024年及び2033年(百万米ドル)

8.2. 北米

8.2.1. 北米並列コンピューティング推定値と予測、2024年~2033年(百万米ドル)

8.2.1.1. 北米における並列コンピューティングの推定値および予測、国別、2024年~2033年(百万米ドル)

8.2.1.2. 北米における並列コンピューティングの推定値および予測、コンポーネント別、2024年~2033年(百万米ドル)

8.2.1.3. 北米における並列コンピューティングの推定値と予測、導入形態別、2024年~2033年(百万米ドル)

8.2.1.4. 北米における並列コンピューティングの推定値と予測、産業別、2024年~2033年(百万米ドル)

8.2.1.5. 北米における並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国における並列コンピューティングの推定値および予測(構成要素別、2024年~2033年、百万米ドル)

8.2.2.2. 米国における並列コンピューティングの推定値および予測、導入形態別、2024年~2033年(百万米ドル)

8.2.2.3. 米国における並列コンピューティングの推定値および予測値(産業別、2024年~2033年、百万米ドル)

8.2.2.4. 米国における並列コンピューティングの推定値および予測値(技術別、2024年~2033年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダにおける並列コンピューティングの推定値および予測値(構成要素別、2024年~2033年、百万米ドル)

8.2.3.2. カナダにおける並列コンピューティングの推定値および予測値(導入形態別、2024年~2033年、百万米ドル)

8.2.3.3. カナダにおける並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.2.3.4. カナダにおける並列コンピューティングの推定値および予測値(技術別、2024年~2033年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコにおける並列コンピューティングの推定値および予測値(構成要素別、2024年~2033年、百万米ドル)

8.2.4.2. メキシコにおける並列コンピューティングの推定値および予測(導入形態別、2024年~2033年、百万米ドル)

8.2.4.3. メキシコにおける並列コンピューティングの推定値および予測(産業別、2024年~2033年、百万米ドル)

8.2.4.4. メキシコにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパにおける並列コンピューティングの推定値および予測(2024年~2033年、百万米ドル)

8.3.1.1. ヨーロッパにおける並列コンピューティングの推定値と予測、国別、2024年~2033年(百万米ドル)

8.3.1.2. ヨーロッパにおける並列コンピューティングの推定値と予測、コンポーネント別、2024年~2033年(百万米ドル)

8.3.1.3. ヨーロッパにおける並列コンピューティングの推定値および予測、導入形態別、2024年~2033年(百万米ドル)

8.3.1.4. ヨーロッパにおける並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.3. 1.5. ヨーロッパにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.3.2. 英国

8.3.2.1. 英国における並列コンピューティングの推定値および予測(構成要素別、2024年~2033年、百万米ドル)

8.3.2.2. 英国における並列コンピューティングの推定値および予測(導入形態別、2024年~2033年) (百万米ドル)

8.3.2.3. イギリスにおける並列コンピューティングの推定値と予測、産業別、2024年~2033年(百万米ドル)

8.3.2.4. イギリスにおける並列コンピューティングの推定値と予測、技術別、2024年~2033年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツにおける並列コンピューティングの推定値および予測、コンポーネント別、2024年~2033年(百万米ドル)

8.3.3.2. ドイツにおける並列コンピューティングの推定値および予測、導入形態別、2024年~2033年(百万米ドル)

8.3.3.3. ドイツにおける並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.3.3.4. ドイツにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. フランスにおける並列コンピューティングの推定値および予測(構成要素別、2024年~2033年、百万米ドル)

8.3.4.2. フランスにおける並列コンピューティングの推定値と予測、導入形態別、2024年~2033年(百万米ドル)

8.3.4.3. フランスにおける並列コンピューティングの推定値と予測、産業別、2024年~2033年(百万米ドル)

8.3.4.4. フランスにおける並列コンピューティングの推定値と予測、技術別、2024年~2033年 (百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域における並列コンピューティングの推定値と予測、2024年~2033年(百万米ドル)

8.4.1.1. アジア太平洋地域における並列コンピューティングの推定値と予測、コンポーネント別、2024年~2033年(百万米ドル)

8.4.1.2. アジア太平洋地域における並列コンピューティングの推定値および予測(導入形態別、2024年~2033年)(百万米ドル)

8.4.1.3. アジア太平洋地域における並列コンピューティングの推定値および予測(産業別、2024年~2033年)(百万米ドル)

8.4.1.4. アジア太平洋地域の並列コンピューティング市場規模予測(技術別、2024年~2033年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国における並列コンピューティングの推定値および予測、コンポーネント別、2024年~2033年(百万米ドル)

8.4.2.2. 中国における並列コンピューティングの推定値および予測、導入形態別、2024年~2033年 (百万米ドル)

8.4.2.3. 中国における並列コンピューティングの推定値と予測、産業別、2024年~2033年(百万米ドル)

8.4.2.4. 中国における並列コンピューティングの推定値と予測、技術別、2024年~2033年(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の並列コンピューティング市場規模予測(コンポーネント別、2024年~2033年)(単位:百万米ドル)

8.4.3.2. 日本の並列コンピューティング市場規模予測(導入形態別、2024年~2033年)(単位:百万米ドル)

8.4.3.3. 日本における並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.4.3.4. 日本における並列コンピューティングの推定値および予測、技術別、2024年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. インドにおける並列コンピューティングの推定値および予測(コンポーネント別、2024年~2033年、百万米ドル)

8.4.4.2. インドにおける並列コンピューティングの推定値および予測(導入形態別、2024年~2033年、百万米ドル)

8.4.4.3. インドにおける並列コンピューティングの推定値および予測(産業別、2024年~2033年、百万米ドル)

8.4.4.4. インドにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国における並列コンピューティングの推定値および予測(構成要素別、2024年~2033年、百万米ドル)

8.4.5.2. 韓国における並列コンピューティングの推定値および予測(導入形態別、2024年~2033年、百万米ドル)

8.4.5.3. 韓国における並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.4.5.4. 韓国における並列コンピューティングの推定値および予測、技術別、2024年~2033年 (百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアにおける並列コンピューティングの推定値と予測、コンポーネント別、2024年~2033年(百万米ドル)

8.4.6.2. オーストラリアにおける並列コンピューティングの推定値と予測、導入形態別、2024年~2033年(百万米ドル)

8.4.6.3. オーストラリアにおける並列コンピューティングの推定値および予測(産業別、2024年~2033年)(百万米ドル)

8.4.6.4. オーストラリアにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年)(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカにおける並列コンピューティングの推定値と予測、2024年~2033年(百万米ドル)

8.5.1.1. ラテンアメリカにおける並列コンピューティングの推定値と予測、国別、2024年~2033年(百万米ドル)

8.5.1.2. ラテンアメリカにおける並列コンピューティングの推定値および予測、コンポーネント別、2024年~2033年(百万米ドル)

8.5.1.3. ラテンアメリカにおける並列コンピューティングの推定値および予測、導入形態別、2024年~2033年 (百万米ドル)

8.5.1.4. ラテンアメリカにおける並列コンピューティングの推定値と予測、産業別、2024年~2033年(百万米ドル)

8.5.1.5. ラテンアメリカにおける並列コンピューティングの推定値と予測、技術別、2024年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルにおける並列コンピューティングの推定値および予測、コンポーネント別、2024年~2033年(百万米ドル)

8.5.2.2. ブラジルにおける並列コンピューティングの推定値および予測(導入形態別、2024年~2033年、百万米ドル)

8.5.2.3. ブラジルにおける並列コンピューティングの推定値および予測(産業別、2024年~2033年、百万米ドル)

8.5.2.4. ブラジルにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカにおける並列コンピューティングの推定値および予測(2024年~2033年、百万米ドル)

8.6.1.1. 中東・アフリカ地域における並列コンピューティングの推定値および予測(構成要素別、2024年~2033年、百万米ドル)

8.6.1.2. 中東・アフリカ地域における並列コンピューティングの推定値および予測(導入形態別、2024年~2033年 (百万米ドル)

8.6.1.3. 中東・アフリカ地域における並列コンピューティングの推定値と予測、産業別、2024年~2033年(百万米ドル)

8.6.1.4. 中東・アフリカ地域における並列コンピューティングの推定値と予測、技術別、2024年~2033年(百万米ドル)

8.6.2. アラブ首長国連邦(UAE)

8.6.2.1. アラブ首長国連邦における並列コンピューティングの推定値および予測(コンポーネント別、2024年~2033年、百万米ドル)

8.6.2.2. アラブ首長国連邦における並列コンピューティングの推定値および予測(導入形態別、2024年~2033年、百万米ドル)

8.6.2.3. UAEにおける並列コンピューティングの推定値および予測(産業別、2024年~2033年、百万米ドル)

8.6.2.4. UAEにおける並列コンピューティングの推定値および予測(技術別、2024年~2033年、百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア王国における並列コンピューティングの推定値および予測(コンポーネント別、2024年~2033年、百万米ドル)

8.6.3.2. サウジアラビア王国における並列コンピューティングの推定値および予測(導入形態別、2024年~2033年、百万米ドル)

8.6.3.3. KSA 並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.6.3.4. サウジアラビアにおける並列コンピューティングの推定値および予測値(技術別、2024年~2033年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカにおける並列コンピューティングの推定値および予測値(構成要素別、2024年~2033年、百万米ドル)

8.6.4.2. 南アフリカにおける並列コンピューティングの推定値および予測、導入形態別、2024年~2033年(百万米ドル)

8.6.4.3. 南アフリカにおける並列コンピューティングの推定値および予測、産業別、2024年~2033年(百万米ドル)

8.6.4.4. 南アフリカにおける並列コンピューティングの推定値と予測(技術別、2024年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業の分類

9.2. 企業の市場ポジショニング

9.3. 参加企業の概要

9.4. 財務実績

9.5. 導入状況のベンチマーク

9.6. 企業ヒートマップ分析

9.7. 戦略マッピング

9.8. 企業プロファイル/リスト

9.8.1. Amazon Web Services, Inc.

9.8.1.1. 参加企業の概要

9.8.1.2. 財務実績

9.8.1.3. 導入状況のベンチマーク

9.8.1.4. 最近の動向

9.8.2. Apple Inc.

9.8.2.1. 参加企業の概要

9.8.2.2. 財務実績

9.8.2.3. 導入状況のベンチマーク

9.8.2.4. 最近の動向

9.8.3. アトスSE

9.8.3.1. 参加企業の概要

9.8.3.2. 財務実績

9.8.3.3. 導入状況のベンチマーク

9.8.3.4. 最近の動向

9.8.4. デル株式会社

9.8.4.1. 参加企業の概要

9.8.4.2. 財務実績

9.8.4.3. 導入状況のベンチマーク

9.8.4.4. 最近の動向

9.8.5. 富士通

9.8.5.1. 参加企業の概要

9.8.5.2. 財務実績

9.8.5.3. 導入ベンチマーク

9.8.5.4. 最近の動向

9.8.6. ヒューレット・パッカード・エンタープライズ・デベロップメント・エルピー

9.8.6.1. 参加企業の概要

9.8.6.2. 財務実績

9.8.6.3. 導入ベンチマーク

9.8.6.4. 最近の動向

9.8.7. IBM株式会社

9.8.7.1. 参加者の概要

9.8.7.2. 財務実績

9.8.7.3. 導入状況のベンチマーク

9.8.7.4. 最近の動向

9.8.8. インテル株式会社

9.8.8.1. 参加者の概要

9.8.8.2. 財務実績

9.8.8.3. 導入状況のベンチマーク

9.8.8.4. 最近の動向

9.8.9. マイクロソフト

9.8.9.1. 参加企業の概要

9.8.9.2. 財務実績

9.8.9.3. 導入状況のベンチマーク

9.8.9.4. 最近の動向

9.8.10. NVIDIA株式会社

9.8.10.1. 参加企業の概要

9.8.10.2. 財務実績

9.8.10.3. 導入状況のベンチマーク

9.8.10.4. 最近の動向

表一覧

表1. 地域別グローバル並列コンピューティング市場規模推計値および予測値(2021年~2033年、百万米ドル)

表2. 世界の並列コンピューティング市場規模(コンポーネント別)推計値および予測(2021年~2033年、百万米ドル)

表3. 世界の並列コンピューティング市場規模(導入形態別)推計値および予測(2021年~2033年、百万米ドル)

表4. 世界の並列コンピューティング市場規模(産業別)推計値および予測(2021年~2033年、百万米ドル)

表5. 技術別グローバル並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表6. 北米並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表7. コンポーネント別北米並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表8. 北米並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表9. 北米並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表10. 北米並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表11. 米国並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表12. 米国並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表13. 米国並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表14. 米国並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表15. 米国並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表16. カナダ並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表17. カナダ並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表18. カナダ並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表19. カナダ並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表20. カナダ並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表21. メキシコ並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表22. メキシコ並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表23. メキシコ並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表24. メキシコ並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表25. メキシコ並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表26. ヨーロッパ並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表27. ヨーロッパ並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル) (百万米ドル)

表28. ヨーロッパ並列コンピューティング市場規模予測(導入形態別)、2021年~2033年(百万米ドル)

表29. ヨーロッパ並列コンピューティング市場規模予測(産業別)、2021年~2033年

(百万米ドル)

表30. ヨーロッパ並列コンピューティング市場規模予測(技術別、2021年~2033年)(百万米ドル)

表31. 英国並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

表32. 英国並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年)(百万米ドル)

表33. 英国並列コンピューティング市場規模予測(導入形態別、2021年~2033年) (百万米ドル)

表34. 英国並列コンピューティング市場規模予測(産業別、2021年~2033年)(百万米ドル)

表35. 英国並列コンピューティング市場規模予測(技術別、2021年~2033年)(百万米ドル)

表36.

ドイツ並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

表37. ドイツ並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年)(百万米ドル)

表38. ドイツ並列コンピューティング市場規模予測(導入形態別、2021年~2033年)(百万米ドル)

表39. ドイツ並列コンピューティング市場規模予測(産業別、2021年~2033年)(百万米ドル)

表40. ドイツ並列コンピューティング市場規模予測(技術別、2021年~2033年)(百万米ドル)

表41. フランス並列コンピューティング市場規模予測(2021年~2033年) (百万米ドル)

表42. フランス並列コンピューティング市場規模予測(コンポーネント別)、2021年~2033年(百万米ドル)

表43. フランス並列コンピューティング市場規模予測(導入形態別)、2021年~2033年(百万米ドル)

表44. フランス並列コンピューティング市場規模予測(産業別、2021年~2033年)(百万米ドル)

表45. フランス並列コンピューティング市場規模予測(技術別、2021年~2033年)(百万米ドル)

表46. アジア太平洋地域並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表47. アジア太平洋地域並列コンピューティング市場規模予測(コンポーネント別)、2021年~2033年(百万米ドル)

表48. アジア太平洋地域並列コンピューティング市場規模予測(導入形態別)、2021年~2033年(百万米ドル)

表49. アジア太平洋地域における並列コンピューティング市場の産業別推定値および予測、2021年~2033年(百万米ドル)

表50. アジア太平洋地域における並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表51. 中国における並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表52. 中国における並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表53. 中国並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表54. 中国並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表55. 中国並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表56. 日本並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表57. 日本並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表58. 日本における並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表59. 日本における並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表60. 日本における並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表61. インド並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表62. インド並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表63. インド並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表64. インド並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表65. インド並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表66. 韓国並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表67. 韓国並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表68. 韓国並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表69. 韓国並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表70. 韓国並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表71. オーストラリア並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表72. オーストラリア並列コンピューティング市場規模予測(構成要素別、2021年~2033年、百万米ドル)

表73. オーストラリア並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表74. オーストラリア並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表75. オーストラリア並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表76. ラテンアメリカ並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

表77. ラテンアメリカ並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表78. ラテンアメリカ並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表79. ラテンアメリカ並列コンピューティング市場規模予測(産業別)、2021年~2033年(百万米ドル)

表80. ラテンアメリカ並列コンピューティング市場規模予測(技術別)、2021年~2033年 (百万米ドル)

表81. ブラジル並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

表82. ブラジル並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年)(百万米ドル)

表83. ブラジル並列コンピューティング市場規模予測(導入形態別、2021年~2033年)(百万米ドル)

表84. ブラジル並列コンピューティング市場規模予測(産業別、2021年~2033年)(百万米ドル)

表85. ブラジル並列コンピューティング市場規模予測(技術別、2021年 – 2033年(百万米ドル)

表86. 中東アフリカ地域(MEA)並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

表87. 中東アフリカ地域(MEA)並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年)(百万米ドル)

表88. 中東アフリカ地域における並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表89. 中東アフリカ地域における並列コンピューティング市場規模予測(産業別、2021年~2033年) (百万米ドル)

表90. 中東アフリカ地域における並列コンピューティング市場の推定値と予測(技術別、2021年~2033年)(百万米ドル)

表91. サウジアラビア王国における並列コンピューティング市場の推定値と予測(2021年~2033年)(百万米ドル)

表92. サウジアラビア(KSA)並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年)(百万米ドル)

表93. サウジアラビア(KSA)並列コンピューティング市場規模予測(導入形態別、2021年~2033年)(百万米ドル)

表94. サウジアラビア並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表95. サウジアラビア並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

表96. アラブ首長国連邦(UAE)における並列コンピューティング市場の推定値と予測、2021年~2033年(百万米ドル)

表97. アラブ首長国連邦(UAE)並列コンピューティング市場規模予測(コンポーネント別、2021年~2033年、百万米ドル)

表98. アラブ首長国連邦(UAE)並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表99. アラブ首長国連邦(UAE)並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表100. アラブ首長国連邦(UAE)における並列コンピューティング市場の推定値と予測(技術別、2021年~2033年、百万米ドル)

表101. 南アフリカ共和国における並列コンピューティング市場の推定値および予測(2021年~2033年、百万米ドル)

表102. 南アフリカ共和国における並列コンピューティング市場の推定値および予測(コンポーネント別、2021年~2033年、百万米ドル)

表103. 南アフリカ並列コンピューティング市場規模予測(導入形態別、2021年~2033年、百万米ドル)

表104. 南アフリカ並列コンピューティング市場規模予測(産業別、2021年~2033年、百万米ドル)

表105. 南アフリカ並列コンピューティング市場規模予測(技術別、2021年~2033年、百万米ドル)

図表一覧

図1 並列コンピューティング市場のセグメンテーション

図2 市場調査の構成要素

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 市場策定と検証

図7 並列コンピューティング市場概要

図8 並列コンピューティング市場セグメント概要

図9 並列コンピューティング市場競争環境概要

図10 市場推進要因影響分析

図11 市場抑制要因影響分析

図12 並列コンピューティング市場:コンポーネント展望の主なポイント (百万米ドル)

図13 並列コンピューティング市場:コンポーネント動向分析 2024年及び2033年 (百万米ドル)

図14 ソフトウェア市場収益予測と推計、2021年~2033年 (百万米ドル)

図15 ハードウェア市場収益予測と推計、2021年~2033年 (百万米ドル)

図16 サービス市場収益予測(2021年~2033年)(百万米ドル)

図17 並列コンピューティング市場:導入動向の主なポイント(百万米ドル)

図18 並列コンピューティング市場:導入動向分析(2024年及び2033年) (百万米ドル)

図19 クラウド市場収益の推定値と予測、2021年~2033年(百万米ドル)

図20 オンプレミス市場収益の推定値と予測、2021年~2033年(百万米ドル)

図21 並列コンピューティング市場:産業展望の主なポイント(百万米ドル)

図22 並列コンピューティング市場:垂直的動向分析 2024年及び2033年(百万米ドル)

図23 金融市場収益予測と推計、2021年~2033年(百万米ドル)

図24 医療・ライフサイエンス市場収益予測と推計、2021年~2033年(百万米ドル)

図25 政府市場収益予測(2021年~2033年、百万米ドル)

図26 製造・自動車市場収益予測(2021年~2033年、百万米ドル)

図27 IT・通信市場収益予測(2021年~2033年、百万米ドル)

図28 その他市場の収益予測と推計、2021年~2033年(百万米ドル)

図29 並列コンピューティング市場:技術展望の主なポイント(百万米ドル)

図30 並列コンピューティング市場:技術動向分析 2024年及び2033年(百万米ドル)

図31 プログラミングモデル&API市場収益予測(2021年~2033年、百万米ドル)

図32 ライブラリ&カーネル市場収益予測(2021年~2033年、百万米ドル)

図33 相互接続&ファブリック技術市場収益予測(2021年~2033年、百万米ドル)

図 図34 アクセラレータマイクロアーキテクチャ/ISA市場収益予測(2021年~2033年、百万米ドル)

図35 オーケストレーション&ミドルウェア市場収益予測(2021-2033年、百万米ドル)

図36 その他市場収益予測(2021-2033年、百万米ドル)

図37 地域別市場:主なポイント

図38 並列コンピューティング市場: 地域別見通し、2024年及び2033年(百万米ドル)

図39 北米並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

図40 米国並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

図41 カナダ並列コンピューティング市場:2021年~2033年の推定値と予測(百万米ドル)

図42 メキシコ並列コンピューティング市場:2021年~2033年の推定値と予測(百万米ドル)

図43 ヨーロッパ並列コンピューティング市場:2021年~2033年の推定値と予測(百万米ドル)

図44 イギリス並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

図45 ドイツ並列コンピューティング市場規模予測(2021年~2033年、百万米ドル)

図46 フランス並列コンピューティング市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図47 アジア太平洋地域並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

図48 中国並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

図49 日本並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

図50 インド並列コンピューティング市場の見積もりと予測、2021年~2033年(百万米ドル)

図51 韓国並列コンピューティング市場の見積もりと予測、2021年~2033年(百万米ドル)

図52 オーストラリア並列コンピューティング市場の見積もりと予測、2021年~2033年 (百万米ドル)

図53 ラテンアメリカ並列コンピューティング市場の見積もりと予測、2021年~2033年(百万米ドル)

図54 ブラジル並列コンピューティング市場の見積もりと予測、2021年~2033年(百万米ドル)

図55 中東アフリカ(MEA)並列コンピューティング市場の見積もりと予測、2021年~2033年(百万米ドル)

図56 サウジアラビア並列コンピューティング市場規模予測(2021年~2033年) (百万米ドル)

図57 アラブ首長国連邦(UAE)並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

図58 南アフリカ並列コンピューティング市場規模予測(2021年~2033年)(百万米ドル)

図59 企業分類

図60 企業市場ポジショニング

図61 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/