ポリウレアコーティング剤は、防水、保護ライニング、耐腐食性などの利点により、建設、輸送、石油・ガス、製造などの用途で幅広く使用されています。また、耐久性に優れ、硬化が早く、耐薬品性に優れています。さまざまな最終用途分野でのユーティリティが、ポリウレアコーティング剤産業の成長を後押ししています。

製品の革新により、ポリウレアコーティング剤の柔軟性、耐紫外線性が向上し、環境への影響も軽減されました。これらの進歩により、ポリウレアは高性能で需要の高い環境で好まれる選択肢として台頭しました。このような機能強化により、現代の産業用途の進化するニーズに確実に応えることができます。その結果、ポリウレアはインフラストラクチャーや産業の保護に広く採用され、重要性を増しています。自動車産業もまた、電気自動車(EV)へのシフトに強く後押しされ、ポリウレアコーティング剤の需要を牽引しています。ポリウレアは耐腐食性、耐衝撃性、耐摩耗性に優れているため、車体下部保護、バッテリー筐体、内部コーティング剤に広く使用されています。

国際エネルギー機関(IEA)によると、世界のEV販売台数は2023年に1,400万台近くに達します。このEV生産の急増により、EV製造用の軽量で耐久性があり、持続可能な材料のニーズが高まっています。ポリウレアコーティング剤は、過酷な要件を満たし、自動車の性能と持続可能性の向上に役立ちます。これらの要因は、多様な用途でポリウレアコーティング剤の役割を高め続け、ポリウレアコーティング剤市場の成長を後押ししています。

原材料の洞察

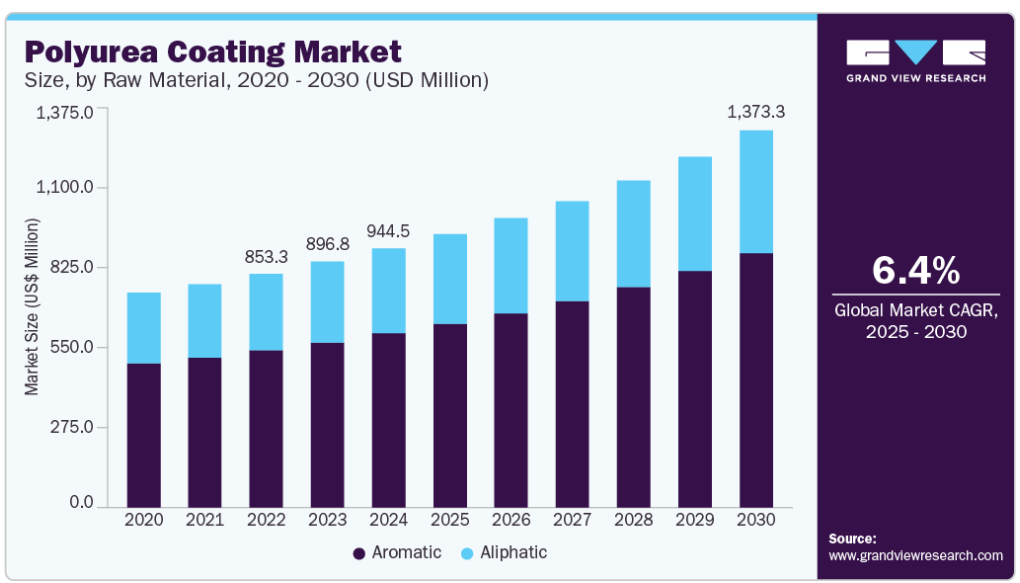

2024年、芳香族セグメントはポリウレアコーティング剤市場で最大のシェアを占め、総売上高の約67.2%を占めています。このセグメントの成長は、バランスの取れた性能と費用対効果など、芳香族ポリウレアのいくつかの利点によるものです。芳香族ポリウレアコーティング剤は産業および建設用途で広く使用されています。工業用床材、二次封じ込め容器、防水システムなど、耐摩耗性や耐薬品性が要求される表面に最適です。脂肪族ポリウレアは、他の配合に比べて低コストであるため、インフラや産業環境で広く使用されています。

脂肪族ポリウレア分野は、予測期間中にかなりのCAGRで成長する見込みです。この成長の原動力は、優れた紫外線安定性、色保持性、耐候性です。これらの特性により、輸送や建築プロジェクトにおける外装表面、装飾仕上げ、保護トップコートに最適です。芳香族の代替品と比較するとコストは高いものの、長期的な耐久性と外観の保持力は、特殊なプロジェクトでの採用の原動力となっています。その結果、脂肪族ポリウレアコーティング剤は太陽光発電インフラやその他の屋外用途で好まれるようになっています。国際エネルギー機関(IEA)によると、2024年に世界の太陽光発電容量は1,000GWを突破。このような太陽光発電設備の急増は、過酷な太陽光や屋外条件に耐えるコーティング剤の需要を後押ししています。これが脂肪族ポリウレアコーティング剤産業の成長を促進すると予想されます。

製品の洞察

2024年のポリウレアコーティング剤市場では、コーティング剤が最大のシェアを占め、総収益の大部分を占めています。このセグメントの優位性は、建設、自動車、工業製造などの主要産業で幅広く使用されていることに起因しています。ポリウレアコーティング剤は、速硬化性、耐薬品性、耐摩耗性、さまざまな種類の表面と接着する能力が評価され、保護用途と機能用途の両方に最適です。その信頼性と性能は、市場での強い存在感を支え続けています。

ライニング分野は、予測期間中に最も速いCAGRで成長する見込みです。この成長は、過酷な環境からの高度な保護ソリューションに対する需要の増加が原動力となっています。ポリウレアライニングは、腐食、化学薬品への暴露、湿気に対する優れた耐性を提供し、タンク、パイプライン、封じ込めシステムなどのインフラで一般的に使用されています。厳しい環境規制や、石油・ガス、水処理、鉱業などの産業における長持ちする保護材へのニーズも、このセグメントの成長に寄与しています。

用途別洞察

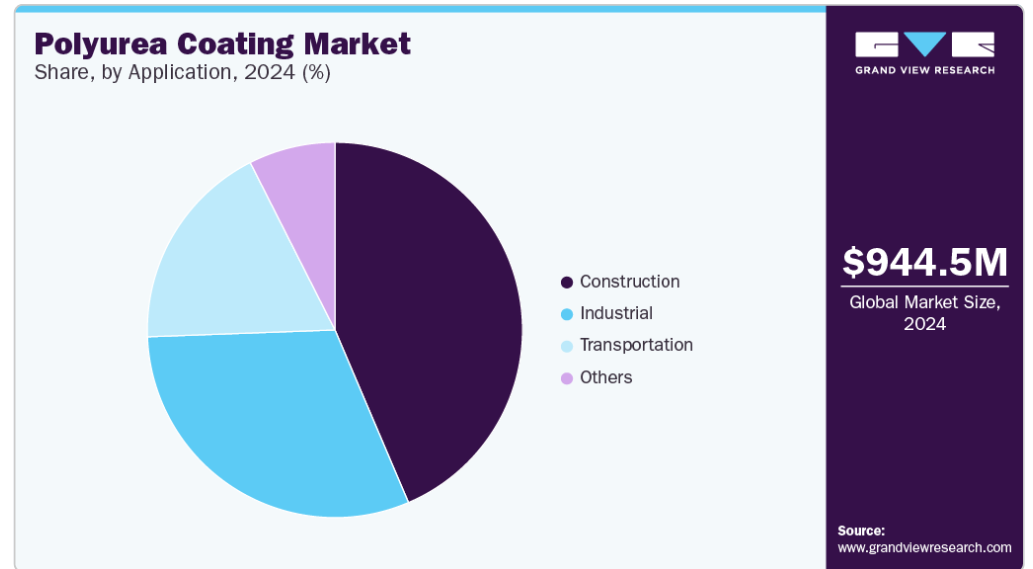

2024年のポリウレアコーティング剤市場では、建築・建設分野が最大のシェアを占めています。この大きなシェアは主に、ポリウレアが提供する、硬化時間の速さ、強力な耐久性、耐摩耗性、耐薬品性、過酷な気象条件への優れた耐性などの利点によるものです。ポリウレアコーティング剤は、防水、床材、屋根材、家庭用・商業用・産業用構造物の保護などの用途に適しています。また、インフラの改善と拡大に向けた世界的な取り組みが続いていることも、この分野におけるポリウレアの需要を後押ししています。国連の予測によると、2030年までに世界人口の60%以上が都市部に住むようになるとされています。都市人口の急増は世界的な建設活動を後押ししており、今後数年間でさらに推進されると予想されています。このような都市の成長は、厳しい建設スケジュールに対応し、長期的な性能を発揮する材料に対する需要の高まりにつながりました。このため、ポリウレアコーティング剤は、スピードと耐久性が要求される駐車場デッキ、屋上、基礎などの高密度都市プロジェクトで好んで使用されるようになりました。

輸送分野は予測期間中、最も速いCAGRで成長する見込みです。自動車・輸送機器メーカーは、輸送機器の長寿命化と性能向上に注力しています。ポリウレアコーティング剤は、腐食、摩耗、化学的損傷の防止に適しているため、車両のアンダーボディ、トレーラー、貨物タンクで重宝されています。ポリウレアは軽量で耐久性に優れているため、自動車に広く採用されています。また、そのサステナビリティ別利点も、輸送産業での使用拡大に寄与しています。

地域別の洞察

ポリウレアコーティング剤の世界市場は北米が40.7%のシェアを占め、2030年までその主導的地位を維持すると予想。米国、カナダ、メキシコにおける建設・インフラプロジェクトの一貫した増加がこの成長を後押ししています。持続的な保護を提供するエコフレンドリーで高性能なコーティング剤の需要は増加傾向にあります。ポリウレアは硬化が速く、強度に優れ、耐摩耗性、耐薬品性、耐湿性に優れているため、橋梁、商業ビル、産業用床、パイプラインなどに好んで使用されています。持続可能性が重要な要素であることから、メーカーは耐久性に優れたグリーン素材を選ぶようになっています。継続的なインフラ投資が市場の勢いを増し、ポリウレアコーティング剤産業における南米アメリカの支配的地位を確固たるものにしています。

米国のポリウレアコーティング剤市場の動向

2024年、米国のポリウレアコーティング剤市場が最大のシェアを占め、安定したCAGRで成長すると予測されます。この成長を牽引しているのは、建設、インフラ、自動車、産業などの分野における高性能コーティング剤の需要です。ポリウレアコーティング剤は、耐久性、迅速な塗布、化学薬品、摩耗、湿気に対する耐性が評価されています。2024年10月、米国の建設支出は前年比7.2%増の2兆1,700億米ドルを記録。このような建設活動の増加は、防水、床材、屋根材、構造保護に使用されるポリウレアコーティング剤の需要を押し上げます。また、配合と持続可能性における革新も市場の成長を後押ししています。産業界が耐久性に優れ、エコフレンドリーなソリューションに注力する中、ポリウレアコーティング剤の開発と採用では米国が引き続きリードしています。

ヨーロッパのポリウレアコーティング剤市場動向

ヨーロッパのポリウレアコーティング剤市場は予測期間中に大きく成長する見込みです。この成長の原動力となっているのは、インフラ、輸送、産業プロジェクトへの投資の増加です。耐久性、速硬化性、長寿命のコーティング剤に対する需要が増加しています。また、ヨーロッパでは厳しい環境規制があり、エコフレンドリーな材料の使用が促進されています。ポリウレアコーティング剤は、性能と持続可能性の両方を提供し、環境目標に適合しています。この傾向は、ヨーロッパが建設や産業用途においてエネルギー効率が高く、革新的でメンテナンスの少ないソリューションを求めていることを反映しています。

アジア太平洋地域のポリウレアコーティング剤市場の動向

アジア太平洋地域のポリウレアコーティング剤市場は、急速な産業化とインフラ整備を背景に、世界的に最も急成長している地域です。建設、自動車、製造などの主要セクターにおいて、高性能で耐久性の高いコーティング剤の需要が急増しています。同地域では、橋梁、商業ビル、産業施設などのインフラプロジェクトに多額の投資が行われているため、ポリウレアコーティング剤の採用も比例して拡大しています。また、持続可能でエコフレンドリーなソリューションへの注目が高まるにつれ、環境規制やエネルギー効率目標に合致するポリウレアの使用が加速しています。これらの要因から、アジア太平洋地域は世界のポリウレアコーティング剤市場をリードする地域と位置づけられています。

中国のポリウレアコーティング剤市場は、予測期間中に最も速いCAGRで成長する見込みです。同市場は、建設、自動車、インフラなどの産業における耐久性の高い高性能コーティング剤に対する需要の増加を背景に急拡大しています。中国の建設・産業セクターの急成長は、ポリウレアコーティング剤採用の主要な推進力となっています。さらに、ポリウレアの低VOC処方と耐用年数の延長が国の環境目標に合致していることから、中国では持続可能な開発とグリーンビルディング基準に重点を置いており、市場導入が加速しています。さらに、2025年に中国は大規模なインフラプロジェクトを立ち上げ、第14次5カ年計画の主要な取り組みに約142億米ドルを割り当て、ポリウレアコーティング剤のような先端材料の需要をさらに押し上げています。

ポリウレアコーティング剤の主要企業の洞察

- ポリウレアコーティング剤業界の主要企業は、BASF、W.R. Grace、SWD Polyurethane、Specialty Products Inc.、LINE-X Protective Coatings、Nukote Coating Systems International、PPG Industriesなど。

- BASFは建設、自動車、インフラなどの分野向けの高性能コーティング剤で知られています。同社のポリウレアコーティング剤は、耐久性、硬化時間の短さ、化学薬品や湿気に対する強い耐性が評価されています。同社は持続可能性に重点を置き、現代の産業用途のニーズを満たす、信頼性が高くエコフレンドリーなソリューションを提供しています。

- LINE-X Protective Coatingsは、耐衝撃性、耐摩耗性、耐候性に優れた汎用性の高いポリウレア系コーティング剤を提供しています。これらのコーティング剤は、自動車、軍事、産業の各分野で使用されています。LINE-Xは、商業用途と一般消費者用途の両方に、長期的な保護を提供する革新的で耐久性のあるソリューションを提供することに注力しています。

ポリウレアコーティング剤の主要企業

ポリウレアコーティング剤市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、業界の動向を左右しています。

-

- PPG Industries

- The Sherwin-Williams Company

- Nukote Coating Systems International

- Versaflex, Inc.

- Covestro

- BASF SE

- Huntsman Corporation

- Lonza Group AG

- Albemarle Corp.

- Dorf Ketal

最近の動向

- 2024年7月、LINE-Xはフリート・ソリューション事業部を通じて10,000台の商用車へのサービス提供を達成しました。この達成は、米国とカナダにおいて、作業トラックとバンに耐久性のあるポリウレアコーティング剤を提供し、車両の保護と長寿命化を強化するという同社の役割を強調するもの。

- 2024年1月、PPG産業は環境に優しいコーティング剤のポートフォリオを拡大することで、持続可能性へのコミットメントを強調しました。同社は、過フッ素アルキル物質とポリフッ素アルキル物質(PFAS)を含まない新しい粉体コーティング剤と放射線硬化型コーティング剤を発表しました。

ポリウレアコーティング剤の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界のポリウレアコーティング市場レポートを原料、製品、用途、地域に基づいてセグメント化しています:

- 原材料の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 芳香族

- 脂肪族

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- コーティング剤

- ライニング

- 接着剤およびシーラント

- その他

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 建設

- 産業

- 輸送

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 中南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ポリウレアコーティング剤市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. ポリウレアコーティング剤市場 原材料の推定と動向分析

4.1. 原材料セグメントダッシュボード

4.2. ポリウレアコーティング剤市場: 原材料の動向分析と市場シェア、2024年・2030年

4.3. 芳香族

4.3.1. 接着剤市場の収益予測および予測、2018年~2030年 (百万米ドル、キロトン)

4.4. 脂肪族

4.4.1. 脂肪族市場の2018年~2030年の収益予測および予測(百万米ドル、キロトン)

第5章. ポリウレアコーティング剤市場 製品の推定と動向分析

5.1. 製品セグメントダッシュボード

5.2. ポリウレアコーティング剤市場 製品動向分析と市場シェア、2024年・2030年

5.3. コーティング剤

5.3.1. コーティング剤市場の収益予測および予測、2018年~2030年 (百万米ドル、キロトン)

5.4. ライニング

5.4.1. ライニング市場の収益予測および予測、2018年~2030年(百万米ドル、キロトン)

5.5. 接着剤とシーラント

5.5.1. 接着剤・シーラント市場の2018〜2030年の収益予測(百万米ドル、キロトン)

5.6. その他

5.6.1. その他市場の売上高推定と予測、2018年〜2030年(百万米ドル、キロトン)

第6章. ポリウレアコーティング剤市場 用途別推定と動向分析

6.1. アプリケーションセグメントダッシュボード

6.2. ポリウレアコーティング剤市場 用途別動向分析と市場シェア、2024年・2030年

6.3. 建設

6.3.1. 建設市場の収益予測および予測、2018年〜2030年 (百万米ドル、キロトン)

6.4. 産業

6.4.1. 産業市場の収益予測および予測、2018年~2030年(百万米ドル、キロトン)

6.5. 運輸

6.5.1. 輸送市場の収益予測および予測、2018年~2030年(百万米ドル、キロトン)

6.6. その他

6.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル、キロトン)

第7章. ポリウレアコーティング剤市場 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年・2030年

7.2. 北米

7.2.1. 北米のポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国のポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.3. ヨーロッパ

7.3.1. ヨーロッパのポリウレアコーティング剤市場の推定と予測、2018〜2030年 (百万米ドル、キロトン)

7.3.2. ドイツ

7.3.2.1. 主要国の動向

7.3.2.2. ドイツのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.3.3. イギリス

7.3.3.1. 主要国の動向

7.3.3.2. イギリスのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. フランスのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. イタリアのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.4. アジア太平洋

7.4.1. アジア太平洋地域のポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国のポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インドのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.4.4. 日本

7.4.4.1. 主要国の動向

7.4.4.2. 日本のポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.5. 中南米アメリカ

7.5.1. 2018年~2030年の中南米市場の推定と予測(百万米ドル、キロトン)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジルのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. アルゼンチンのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

7.6.2. GCC

7.6.2.1. 主要国の動向

7.6.2.2. GCCのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

7.6.3. 南アフリカ

7.6.3.1. 主要国の動向

7.6.3.2. 南アフリカのポリウレアコーティング剤市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

第8章. ポリウレアコーティング剤市場 地域別推定と動向分析

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ

8.4. ポジション分析、2024年

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併と買収

8.5.3. 提携・協力

8.5.4. 新製品の上市

8.5.5. 研究開発

8.6. 企業プロフィール

8.6.1. PPG産業

8.6.1.1. 参加企業の概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. シャーウィン・ウィリアムズ社

8.6.2.1. 参加企業の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. ヌコート・コーティング・システムズ・インターナショナル

8.6.3.1. 参加企業の概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. バーサフレックス

8.6.4.1. 参加企業の概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. コベストロ

8.6.5.1. 参加企業の概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. BASF SE

8.6.6.1. 参加企業の概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. ハンツマンコーポレーション

8.6.7.1. 参加企業の概要

8.6.7.2. 業績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. ロンザグループ

8.6.8.1. 参加企業の概要

8.6.8.2. 業績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. アルベマール社

8.6.9.1. 参加企業の概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. ドルフ・ケタール

8.6.10.1. 参加企業の概要

8.6.10.2. 業績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

表一覧

表1 ポリウレア – 産業概要と主な購入基準、2018年~2030年

表2 ポリウレアの世界市場、2018年~2030年(百万米ドル、キロトン)

表3 ポリウレアの世界市場収益、原料別、2018年~2030年(百万米ドル、キロトン)

表4 ポリウレアの世界市場量、製品別、2018年~2030年 (百万米ドル、キロトン)

表5 ポリウレアの世界市場量、用途別、2018年~2030年 (百万米ドル、キロトン)

表6 ポリウレアの世界市場収益、地域別、2018年~2030年(百万米ドル、キロトン)

表7 北米ポリウレア市場の推定と予測:国別、2018年~2030年(百万米ドル、キロトン)

表8 北米ポリウレア市場の推定と予測:原料別、2018年~2030年(百万米ドル、キロトン)

表9 北米ポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表10 北米ポリウレア市場規模推計・予測:用途別、2018~2030年(百万米ドル、キロトン)

表11 米国のポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表12 米国のポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表13 米国のポリウレア市場の用途別数量予測・用途別予測(2018~2030年、百万米ドル、キロトン)

表14 カナダのポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表15 カナダのポリウレア市場の推定と予測:製品別、2018年~2030年(百万米ドル、キロトン)

表16 カナダのポリウレア市場の用途別数量推計・予測:2018~2030年(百万米ドル、キロトン)

表17 メキシコのポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表18 メキシコのポリウレア市場の予測・予測:製品別、2018~2030年(百万米ドル、キロトン)

表 19 メキシコのポリウレア市場の用途別数量推計・予測:2018~2030 年(百万米ドル、キロトン)

表 20 ヨーロッパのポリウレア市場の国別推計と予測:2018~2030 年(百万米ドル、キロトン)

表 21 ヨーロッパのポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表22 ヨーロッパのポリウレア市場の予測・予測量(製品別):2018~2030年(百万米ドル、キロトン

表 23 ヨーロッパのポリウレア市場の用途別数量推計・予測:2018~2030 年(百万米ドル、キロトン)

表24 ドイツのポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表25 ドイツのポリウレア市場の予測・予測量(製品別):2018~2030年(百万米ドル、キロトン

表26 ドイツのポリウレア市場の用途別数量推計・予測:2018~2030年(百万米ドル、キロトン)

表 27 英国のポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表 28 英国ポリウレア市場の予測・予測:製品別、2018~2030 年(百万米ドル、キロトン)

表 29 英国ポリウレア市場の用途別数量推計・予測:2018~2030 年(百万米ドル、キロトン)

表 30 フランスのポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表31 フランスのポリウレア市場の推定と予測:製品別、2018年~2030年(百万米ドル、キロトン)

表 32 フランスのポリウレア市場の用途別数量推計と予測:2018~2030 (百万米ドル、キロトン)

表 33 イタリアのポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表34 イタリアのポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表35 イタリアのポリウレア市場の用途別数量予測・用途別予測:2018~2030年(百万米ドル、キロトン)

表 36 アジア太平洋地域のポリウレア市場の国別推計と予測:2018~2030 年(百万米ドル、キロトン)

表37 アジア太平洋地域のポリウレア市場の推定と予測:原料別、2018年~2030年(百万米ドル、キロトン)

表 38 アジア太平洋地域のポリウレア市場の製品別数量推定・予測:2018 – 2030 (百万米ドル、キロトン)

表 39 アジア太平洋地域のポリウレア市場の用途別数量推計・予測:2018~2030 年(百万米ドル、キロトン)

表40 中国ポリウレア市場の推定と予測:原料別、2018年~2030年(百万米ドル、キロトン)

表 41 中国のポリウレア市場の推定と予測:製品別、2018 – 2030 (百万米ドル、キロトン)

表42 中国ポリウレア市場の用途別数量推計・予測:2018~2030年(百万米ドル、キロトン)

表 43 インドのポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表44 インドのポリウレア市場の推定と予測:製品別、2018年~2030年(百万米ドル、キロトン)

表45 インドのポリウレア市場の用途別数量推計・予測:2018~2030年(百万米ドル、キロトン)

表46 日本のポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表47 日本のポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表 48 日本のポリウレア市場の用途別数量推計・予測:2018~2030 年(百万米ドル、キロトン)

表 49 中南米ポリウレア市場の国別推定・予測:2018~2030 年(百万米ドル、キロトン)

表50 中南米ポリウレア市場の推定と予測:原料別、2018年~2030年(百万米ドル、キロトン)

表51 中南米ポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表 52 中南米ポリウレア市場規模推計・予測:用途別、2018~2030 (百万米ドル、キロトン)

表 53 ブラジルのポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表 54 ブラジルのポリウレア市場の推定と予測:製品別、2018~2030 年(百万米ドル、キロトン)

表 55 ブラジルのポリウレア市場の用途別数量予測・用途別予測:2018~2030 年(百万米ドル、キロトン)

表 56 アルゼンチンのポリウレア市場の推定と予測:原料別、2018~2030 年(百万米ドル、キロトン)

表57 アルゼンチンのポリウレア市場の推定と予測:製品別、2018~2030年 (百万米ドル、キロトン)

表 58 アルゼンチンのポリウレア市場の用途別数量推定と予測:2018~2030 (百万米ドル、キロトン)

表 59 中東・アフリカのポリウレア市場の国別推計と予測:2018~2030 年(百万米ドル、キロトン)

表60 中東・アフリカのポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表61 中東・アフリカのポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表62 中東・アフリカのポリウレア市場の用途別数量推計・予測:2018~2030年(百万米ドル、キロトン)

表63 GCCのポリウレア市場の推定と予測:原料別、2018~2030年(百万米ドル、キロトン)

表64 GCCのポリウレア市場の予測・予測:製品別、2018~2030年 (百万米ドル、キロトン)

表 65 GCC ポリウレア市場の用途別数量予測・用途別予測 (2018~2030 年) (百万米ドル、キロトン)

表 66 南アフリカのポリウレア市場の推定と予測:原料別、2018~2030 (百万米ドル、キロトン)

表67 南アフリカのポリウレア市場の予測・予測:製品別、2018年~2030年(百万米ドル、キロトン)

表68 南アフリカのポリウレア市場の用途別数量予測・用途別予測 (2018〜2030年) (百万米ドル、キロトン)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 ポリウレアコーティング市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 ポリウレアコーティング市場金額別、2024年(百万米ドル、キロトン)

図16 ポリウレアコーティング市場 – バリューチェーン分析

図17 ポリウレアコーティング市場 – 市場ダイナミクス

図18 ポリウレアコーティング市場 – PORTERの分析

図19 ポリウレアコーティング市場 – PESTEL分析

図20 ポリウレアコーティング剤市場の推定と予測:原材料別 主要なポイント

図21 ポリウレアコーティング剤市場のシェア:原料別、2024年・2030年

図22 芳香族市場の推定と予測、2018年~2030年 (百万米ドル、キロトン)

図23 脂肪族市場の推定と予測、2018年~2030年(百万米ドル、キロトン)

図24 ポリウレアコーティング市場の収益、製品別、2024年~2030年(百万米ドル、キロトン)

図25 コーティング剤市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図26 ライニング市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図27 接着剤・シーラント市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図28 その他市場の予測:2018~2030年(百万米ドル、キロトン)

図29 ポリウレアコーティング剤市場の用途別収益、2024年~2030年(百万米ドル、キロトン)

図30 建築市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図31 産業市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図32 運輸市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図33 その他の市場の予測および展望、2018~2030年(百万米ドル、キロトン)

図34 北米ポリウレアコーティング剤市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図35 米国ポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図36 カナダのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図37 メキシコのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図38 ヨーロッパのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図39 ドイツのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図40 英国ポリウレアコーティング剤市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図41 フランスのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図42 イタリアのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図43 アジア太平洋地域のポリウレアコーティング剤市場の推定と予測、2018年~2030年(百万米ドル、キロトン)

図44 中国ポリウレアコーティング剤市場の推定と予測、2018年~2030年(百万米ドル、キロトン)

図45 インドのポリウレアコーティング剤市場の推定と予測、2018年~2030年(百万米ドル、キロトン)

図46 日本ポリウレアコーティング剤市場の推定と予測、2018年~2030年(百万米ドル、キロトン)

図47 中南米ポリウレアコーティング剤市場の推定と予測、2018年~2030年(百万米ドル、キロトン)

図48 ブラジルのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図49 アルゼンチンポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図50 中東およびアフリカのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図51 GCC諸国ポリウレアコーティング剤市場の推定と予測、2018~2030年(百万米ドル、キロトン)

図52 南アフリカのポリウレアコーティング剤市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

図53 主要企業の分類

図54 各社の市場ポジショニング

図55 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/