❖本調査資料に関するお問い合わせはこちら❖

自動車用ワイヤーハーネスの市場規模 2024-2028

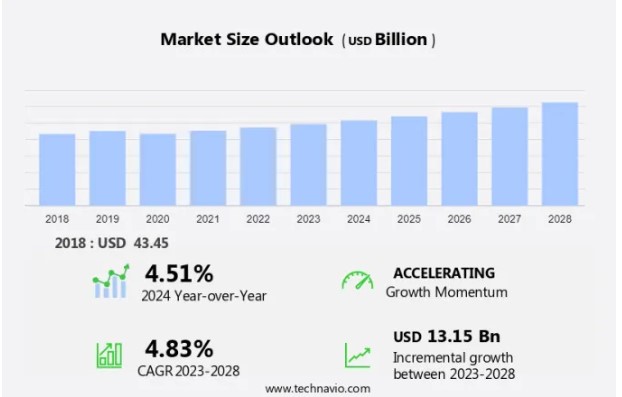

自動車用ワイヤーハーネスの市場規模は、2023年から2028年にかけて年平均成長率4.83%で131.5億ドル増加すると予測されます。市場の成長は、より高度な配線ソリューションが必要となる自動車エレクトロニクスの普及の拡大など、いくつかの主要な要因によって牽引されています。さらに、自動車業界では、アルミのような軽量で耐久性のあるオプションなど、ワイヤーハーネスの先端材料へのシフトが進んでおり、市場拡大に大きく貢献しています。さらに、持続可能な輸送ソリューションに向けた世界的な推進力により、電気自動車(EV)セクターにおけるワイヤーハーネス需要の高まりが、市場の成長をさらに後押ししています。これらの傾向は、最新の自動車設計と生産におけるワイヤーハーネスの重要性が高まっていることを裏付けるものであり、市場は当面拡大し続けるものと思われます。

自動車用ワイヤーハーネス市場のダイナミクス

自動車用ワイヤーハーネス市場は、先進フロントライト(AFL)、360度カメラ、近接センサーの自動車への搭載が牽引しています。モノのインターネット(IoT)が自動車業界に浸透するにつれ、LIN対応ワイヤーハーネスの需要が急増。また、車車間通信やスマートブレーキ&セーフティシステムなどの先進技術に対する消費者の期待の高まりが市場動向を形成しています。しかし、進化する自律走行車との互換性の確保や、電気自動車の自己修復の複雑さへの対応といった課題は、技術革新と市場競争力を目指す業界関係者にハードルを突きつけています。当社の調査員は、主要なドライバー、トレンド、課題とともに、2023年を基準年としてデータを分析しました。ドライバーの全体的な分析は、企業が競争上の優位性を獲得するためにマーケティング戦略を洗練させるのに役立ちます。

主な市場促進要因

EV分野でのワイヤーハーネス使用の増加が顕著に市場成長を牽引。EVの需要はここ数年で大幅に伸びており、これは前年比売上高の増加からも明らかです。EVは、パワートレインや関連システム、コンポーネントをすべて電気で駆動するため、EVの販売台数が伸びていることが市場の原動力となっています。EV自動車産業は、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、バッテリー電気自動車など、さまざまなタイプの自動車を設計、開発、製造、販売する多くの企業で構成されています。販売台数の増加により、世界的に大きな成長を遂げています。

例えば、国際エネルギー機関(IEA)によると、2021年末までの世界の電気自動車台数は約1,650万台で、2018年の3倍です。このような動きは、自動車用ワイヤーハーネスの需要にプラスの影響を与え、ひいては予測期間中の市場の成長を促進するでしょう。

重要な市場動向

ワイヤーハーネス製造における3D印刷技術の登場は、市場の成長を形作る新たなトレンドです。3Dプリンティング技術の登場は、産業機械分野に革命をもたらしました。3Dプリンティングにより、製造業者は対象物の設計にあらゆる変更を取り入れることができ、大量生産が容易になるからです。この技術は、コネクター、ワイヤーハーネス、端子、その他の産業機械部品の製造に使用できます。

さらに、自動車用ワイヤーハーネス製造のための3Dプリント技術は、アセンブリの部品数を減らし、最終製品の信頼性を高め、オンデマンドのカスタマイズを取り入れる柔軟性を提供します。このような利点から、3Dプリント技術は予測期間中に大きな注目を集めると予想されています。

主な市場課題

ワイヤーハーネスのライフサイクルの短さは、市場の成長を妨げる大きな課題です。ワイヤーハーネスのライフサイクルの短さは、世界のワイヤーハーネス市場にとって大きな課題です。ダイナミックな消費者の期待や技術革新などの要因により、ワイヤーハーネスメーカーや自動車エレクトロニクスメーカーは、自動車OEMやTier-1サプライヤーに改良された製品を提供しなければならないというプレッシャーが高まっています。新製品の継続的な投入により、企業は競争の激しい市場で生き残るために自動車部品の生産サイクルタイムを短縮する必要性が高まっています。自動車用ワイヤーハーネスの設計には、さまざまなインプットを含む多分野にわたるプロセスが含まれ、その結果、ワイヤーハーネスの製造段階に適した最終設計が生まれます。

さらに、ワイヤーハーネスの製品ライフサイクルは、設計段階から始まり、開発、テスト、試作、製造へと進み、最終的に自動車業界で製品が発売されます。技術の急速な変化はワイヤーハーネス需要の変化にもつながり、市場の不安定化を招くため、予測期間中の市場成長にとって大きな課題となります。

自動車用ワイヤーハーネス市場の顧客背景

自動車用ワイヤーハーネス市場の予測レポートには、市場の採用ライフサイクルが含まれており、イノベーター段階から後発段階までをカバーしています。また、普及率に基づく各地域での採用率に焦点を当てています。さらに、自動車用ワイヤーハーネス市場の分析とレポートには、企業の市場成長分析戦略の評価と開発に役立つ主要な購入基準と価格感応度の促進要因も含まれています。

顧客動向

自動車用ワイヤーハーネス市場の主要企業は?

各社は、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施し、市場での存在感を高めています。

Aptiv Plc – メトリパックコネクタ、GT 150コネクタ、マイクロパックコネクタなどの自動車用ワイヤーハーネスを提供し、電気システム全体の性能とコストを最適化する強力で独創的な接続システムの構築を支援します。

自動車用ワイヤーハーネス市場の調査・成長レポートには、市場の競争環境に関する詳細な分析や、以下のような市場企業20社に関する情報も含まれています:

Assembly Solutions Ltd.

コロプラスト・フリッツ・ミュラー社(Coroplast Fritz Muller GmbH and Co. KG

Cypress Holdings Ltd. dba Cypress Industries社

DRAXLMAIERグループ

オイゲン・フォシュナー

株式会社フジクラ

古河電気工業 古河電気工業

クロンベルグ&シューベルトオートモーティブGmbH&Co. KG

リア・コーポレーション

レオーニAG

ミンダ Ltd.

Nexans SA

精密ケーブルアセンブリ

Prysmian Spa

サムバルダナ・マザーソン・インターナショナル・リミテッド

住友商事

天海汽車電子集団有限公司 (株)矢崎総業

(株)矢崎総業

(株)ユーラ

より広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するために、企業の定性・定量分析を行っています。データを定性的に分析し、ピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化、定量的に分析し、ドミナント、リーディング、ストロング、暫定、ウィークに分類しています。

自動車用ワイヤーハーネス市場のセグメンテーション

アドバンスト・フロント・ライティング(AFL)や360度カメラなどの最先端技術の統合が市場を牽引し、高度な配線ソリューションが必要。自動車の近接センサーやモノのインターネット(IoT)の台頭により、シームレスな接続性、センサー信号、速度センサー、センサー統合に対応する高品質ワイヤーハーネスの需要が増加しています。メーカーはLIN技術を活用して、さまざまな自動車部品間の通信を強化し、最適な車両性能を確保しています。自動車産業が車車間通信や自律走行車のような先進技術を取り入れるにつれて、堅牢なワイヤーハーネスの必要性が高まり、スマートバッテリーシステム、電気自動車の自己修復、スマートブレーキ&安全システムの統合が容易になり、より安全でスマートな自動車に対する消費者の進化する要求に応えることができます。

自動車タイプ別

乗用車セグメントは予測期間中に大きく成長すると予測されます。先進自動車システムは、エンジン、シャシー、ブレーキ、トランスミッション、ステアリングなどのシステムに搭載され、乗用車に広く使用されています。このようなシステムでは、センサーから制御ユニットへのデータや信号の転送にワイヤーハーネスが必要です。PVでは電子部品の使用率が高いため、このセグメントは市場の重要な貢献者となっています。

自動車用ワイヤーハーネスの市場規模

乗用車セグメントが最大で、2018年の市場規模は326.7億米ドル。乗用車におけるハイブリッドパワートレインや安全システムの浸透が進んでいることが、1台当たりのワイヤーハーネス消費に拍車をかけています。また、乗用車におけるレベル2(部分的自動化)およびレベル3(条件付き自動化)技術の搭載が拡大していることも、車両あたりのワイヤーハーネスの使用をさらに促進しており、予測期間中の乗用車市場の成長を促進しています。

地域別

自動車用ワイヤーハーネスの地域別市場シェア

APACは予測期間中、世界市場の成長に56%寄与すると推定されます。Technavioのアナリストは、地域別の市場動向と分析、予測期間中の市場を形成する促進要因について詳しく解説しています。MおよびHCVは、大型パワートレインを搭載した大型商用車です。MおよびHCVには、都市配送トラック、バケットトラック、単軸トラック、ラックトラック、運搬トラック、セメントトラック、トラックトラクターなどが含まれます。MおよびHCVのメーカーは、車両への運転支援ステアリング・システムの普及率を高めることに注力しています。これは、規制が厳しく、道路インフラが整備され、交通センスがある先進自動車市場で顕著です。先進国市場で販売されるMおよびHCVにおける強力なパワートレインと先進安全システムの高い普及率は、このセグメントの収益創出に貢献しています。これは、ワイヤーハーネスを必要とするデータ転送を伴うシステムの高集積化によるものです。

さらに、インド、インドネシアなどの新興APAC市場では、MおよびHCVのOEMがABS、電動調整式アウトサイド・バックミラー、HVACシステム、自動調光ミラーなどのシステムを車両に装備する方向で急速に進んでいます。このため、このセグメントの車両におけるワイヤーハーネス需要がさらに増加すると予想され、予測期間中、この地域市場の成長に貢献すると考えられます。

セグメント概要

自動車用ワイヤーハーネス市場の調査レポートは、以下のセグメントについて、2024年から2028年までの予測・予測値(「億米ドル」単位)と2018年から2022年までの過去データを包括的に提供します(地域別セグメント分析)。

車両タイプの展望

乗用車

商用車

アプリケーションの展望

シャシー

エンジン

空調

センサー

ボディ

地域展望

北米

米国

カナダ

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

自動車用ワイヤーハーネス市場は、アダプティブクルーズコントロール(ACC)、ブラインドスポットディテクション(BSD)、レーンキーピングアシスト(LKA)などの先進運転支援技術の需要に牽引され、急速な成長を遂げています。自動車が技術的に高度化するにつれ、堅牢な配線ソリューションの必要性が最も高まっています。メーカーは、イーサネット、FlexRay、Media Oriented Systems Transportなどの技術革新を活用して、複雑化する現代の自動車の電気システムに対応しています。さらに、軽量化のために光ファイバーケーブルやアルミニウムなどの材料の採用が増加しています。ハイブリッド車や電気自動車(BEV、HEV、PHEV)の出現により、高電圧ワイヤーハーネスと安全ソリューションの需要は急増を続け、自動車用ワイヤーハーネス業界のプレーヤーに大きな成長機会をもたらしています。

この自動車用ワイヤーハーネス市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と、親市場に対する注目市場の貢献度

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

APAC、ヨーロッパ、北米、南米、中東・アフリカ全域における市場の成長

市場の競争環境と企業に関する詳細情報を徹底分析

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 車両タイプ別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用ワイヤー ハーネス市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用ワイヤー ハーネス市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 車両タイプ セグメント分析 2018~2022

図 19: 過去の市場規模 – 車両タイプ セグメント2018 – 2022 (10億ドル)

4.3 アプリケーションセグメント分析 2018 – 2022

図 20: 過去の市場規模 – アプリケーションセグメント 2018 – 2022 (10億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の概要

図 23: 5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023年と2028年の主な要因の影響2028

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 車両タイプ別の市場セグメンテーション

6.1 市場セグメント

図 30: 車両タイプのグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 車両タイプに関するデータ テーブル – 市場シェア2023-2028 (%)

6.2 車両タイプ別の比較

図 32: 車両タイプ別の比較に関するグラフ

図 33: 車両タイプ別の比較に関するデータ テーブル

6.3 乗用車 – 市場規模と予測 2023-2028

図 34: 乗用車に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 35: 乗用車に関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 36: 乗用車に関するグラフ – 前年比成長率 2023-2028 (%)

図 37: 乗用車に関するデータ テーブル – 前年比成長率 2023-2028 (%)

6.4 商用車 – 市場規模と予測 2023-2028

図 38: 商用車に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図39: 商用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 40: 商用車に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 商用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 車両タイプ別の市場機会

図 42: 車両タイプ別の市場機会 (10億ドル)

図 43: 車両タイプ別の市場機会に関するデータ表 (10億ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

図 44: アプリケーションに関するグラフ – 2023-2028 年の市場シェア (%)

図 45: アプリケーションに関するデータ表 – 2023-2028 年の市場シェア (%)

7.2 アプリケーション別の比較

図 46: アプリケーション別の比較に関するグラフ

図 47: アプリケーション別の比較に関するデータ表

7.3 シャーシ – 市場規模と予測2023-2028

図 48: シャーシに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 49: シャーシに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 50: シャーシに関するグラフ – 前年比成長率 2023-2028 (%)

図 51: シャーシに関するデータ表 – 前年比成長率 2023-2028 (%)

7.4 エンジン – 市場規模と予測 2023-2028

図 52: エンジンに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 53: エンジンに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 54: エンジンに関するグラフ – 前年比成長率 2023-2028 (%)

図 55:エンジン – 2023~2028年の前年比成長率(%)

7.5 HVAC – 市場規模と予測 2023-2028

図 56: HVAC に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 57: HVAC に関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 58: HVAC に関するグラフ – 前年比成長率 2023-2028 (%)

図 59: HVAC に関するデータ テーブル – 前年比成長率 2023-2028 (%)

7.6 センサー – 市場規模と予測 2023-2028

図 60: センサーに関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 61: センサーに関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 62: センサーに関するグラフ – 前年比成長率 2023-2028 (%)

図 63: センサーに関するデータ表 – 2023~2028 年の前年比成長率 (%)

7.7 ボディ – 2023~2028 年の市場規模と予測

図 64: ボディに関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 65: ボディに関するデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 66: ボディに関するグラフ – 2023~2028 年の前年比成長率 (%)

図 67: ボディに関するデータ表 – 2023~2028 年の前年比成長率 (%)

7.8 アプリケーション別の市場機会

図 68: アプリケーション別の市場機会 (10 億ドル)

図 69: アプリケーション別の市場機会に関するデータ表 (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 70: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 71: 2023~2028 年の地域別市場シェアのグラフ (%)

図 72: 2023~2028 年の地域別市場シェアのデータ表 (%)

9.2 地理的比較

図 73: 地理的比較のグラフ

図 74: 地理的比較のデータ表

9.3 APAC – 2023~2028 年の市場規模と予測

図 75: APAC – 2023~2028 年の市場規模と予測のグラフ (10 億ドル)

図 76: APAC – 2023~2028 年の市場規模と予測のデータ表 (10 億ドル)

図 77: APAC – 2023~2028 年の前年比成長率のグラフ (%)

図 78: APAC – 2023~2028 年の前年比成長率のデータ表 (%)

9.4 ヨーロッパ – 市場規模と予測2023-2028

図 79: ヨーロッパのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 80: ヨーロッパのデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 81: ヨーロッパのグラフ – 前年比成長率 2023-2028 (%)

図 82: ヨーロッパのデータ表 – 前年比成長率 2023-2028 (%)

9.5 北米 – 市場規模と予測 2023-2028

図 83: 北米のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 84: 北米のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 85: 北米のグラフ – 前年比成長率 2023-2028 (%)

図 86: 北米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.6 南米 – 市場規模と予測 2023~2028

図 87: 南米のグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 88: 南米のデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図 89: 南米のグラフ – 前年比成長率 2023~2028 (%)

図 90: 南米のデータ表 – 前年比成長率 2023~2028 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023~2028

図 91: 中東およびアフリカのグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 92: 中東およびアフリカのデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図93: 中東およびアフリカのグラフ – 2023~2028 年の前年比成長率 (%)

図 94: 中東およびアフリカのデータ表 – 2023~2028 年の前年比成長率 (%)

9.8 中国 – 市場規模と予測 2023~2028

図 95: 中国に関するグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 96: 中国に関するデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図 97: 中国に関するグラフ – 2023~2028 年の前年比成長率 (%)

図 98: 中国に関するデータ表 – 2023~2028 年の前年比成長率 (%)

9.9 米国 – 市場規模と予測 2023~2028

図 99: 米国に関するグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図100: 米国のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 101: 米国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 102: 米国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.10 日本 – 市場規模と予測 2023-2028

図 103: 日本に関するグラフ – 2023-2028 年の前年比成長率 (10億ドル)

図 104: 日本に関するデータ表 – 2023-2028 年の前年比成長率 (10億ドル)

図 105: 日本に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 106: 日本に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 ドイツ – 市場規模と予測2023-2028

図 107: ドイツのチャート – 市場規模と予測 2023-2028 (10 億ドル)

図 108: ドイツのデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 109: ドイツのチャート – 前年比成長率 2023-2028 (%)

図 110: ドイツのデータ テーブル – 前年比成長率 2023-2028 (%)

9.12 韓国 – 市場規模と予測 2023-2028

図 111: 韓国のチャート – 市場規模と予測 2023-202028 (10億ドル)

図 112: 韓国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 113: 韓国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 114: 韓国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 115: 地域別の市場機会 (10億ドル)

図 116: 地域別の市場機会に関するデータ表 (10億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 117: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場の傾向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 118:入力の重要性と差別化要因の概要

11.3 ランドスケープの混乱

図 119: 混乱要因の概要

11.4 業界リスク

図 120: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 121: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 122: ベンダーの位置付けと分類のマトリックス

12.3 Aptiv Plc

図 123: Aptiv Plc – 概要

図 124: Aptiv Plc – 事業セグメント

図 125: Aptiv Plc – 主要製品

図 126: Aptiv Plc – セグメントの焦点

12.4 Fujikura Ltd.

図 127: Fujikura Ltd. – 概要

図 128: Fujikura Ltd. – 事業セグメント

図 129: Fujikura Ltd. – 主要ニュース

図 130: Fujikura Ltd. – 主要製品

図 131: Fujikura Ltd. – セグメントの焦点

12.5 古河電気工業株式会社

図表 132: 古河電気工業株式会社 – 概要

図表 133: 古河電気工業株式会社 – 事業セグメント

図表 134: 古河電気工業株式会社 – 主要ニュース

図表 135: 古河電気工業株式会社 – 主要製品

図表 136: 古河電気工業株式会社 – セグメントの焦点

12.6 Kromberg and Schubert Automotive GmbH and Co. KG

図表 137: Kromberg and Schubert Automotive GmbH and Co. KG – 概要

図表 138: Kromberg and Schubert Automotive GmbH and Co. KG – 製品 / サービス

図表 139: Kromberg and Schubert Automotive GmbH and Co. KG – 主要製品

12.7 Lear Corp.

図表 140: Lear Corp. – 概要

図表 141: Lear Corp. – 事業セグメント

図表142: Lear Corp. – 主要ニュース

図 143: Lear Corp. – 主要製品

図 144: Lear Corp. – セグメントの焦点

12.8 Leoni AG

図 145: Leoni AG – 概要

図 146: Leoni AG – 事業セグメント

図 147: Leoni AG – 主要ニュース

図 148: Leoni AG – 主要製品

図 149: Leoni AG – セグメントの焦点

12.9 Minda Corp. Ltd.

図 150: Minda Corp. Ltd. – 概要

図 151: Minda Corp. Ltd. – 製品/サービス

図 152: Minda Corp. Ltd. – 主要製品

12.10 Nexans SA

図 153: Nexans SA – 概要

図 154: Nexans SA – 事業セグメント

図 155: Nexans SA – 主要製品

図 156: Nexans SA – セグメントの焦点

12.11 精密ケーブルアセンブリ

図 157: 精密ケーブルアセンブリ – 概要

図 158: 精密ケーブルアセンブリ – 製品 / サービス

図 159: 精密ケーブルアセンブリ – 主な提供内容

12.12 Prysmian Spa

図 160: Prysmian Spa – 概要

図 161: Prysmian Spa – 事業セグメント

図 162: Prysmian Spa – 主な提供内容

図 163: Prysmian Spa – セグメントの焦点

12.13 Samvardhana Motherson International Ltd.

図 164: Samvardhana Motherson International Ltd. – 概要

図 165: Samvardhana Motherson International Ltd. – 事業セグメント

図 166: Samvardhana Motherson International Ltd. – 主なニュース

図 167: Samvardhana Motherson International Ltd. – 主な提供品

図表 168: Samvardhana Motherson International Ltd. – セグメントの焦点

12.14 住友商事

図表 169: 住友商事 – 概要

図表 170: 住友商事 – 事業セグメント

図表 171: 住友商事 – 主要ニュース

図表 172: 住友商事 – 主要提供品

図表 173: 住友商事 – セグメントの焦点

12.15 天海自動車電子グループ株式会社

図表 174: 天海自動車電子グループ株式会社 – 概要

図表 175: 天海自動車電子グループ株式会社 – 製品/サービス

図表 176: 天海自動車電子グループ株式会社 – 主要提供品

12.16 矢崎総業

図表 177: 矢崎総業 – 概要

図表 178: 矢崎総業 – 製品/サービス

図表 179: 矢崎総業 – 主要提供内容

12.17 YURA Corp.

図表 180: YURA Corp. – 概要

図表 181: YURA Corp. – 製品 / サービス

図表 182: YURA Corp. – 主な提供内容

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図表 183: 包含チェックリスト

図表 184: 除外チェックリスト

13.3 US$ の通貨換算レート

図表 185: US$ の通貨換算レート

13.4 調査方法

図表 186: 調査方法

図表 187: 市場規模の推定に使用した検証手法

図表 188: 情報源

13.5 略語一覧

図表 189: 略語一覧

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖