❖本調査資料に関するお問い合わせはこちら❖

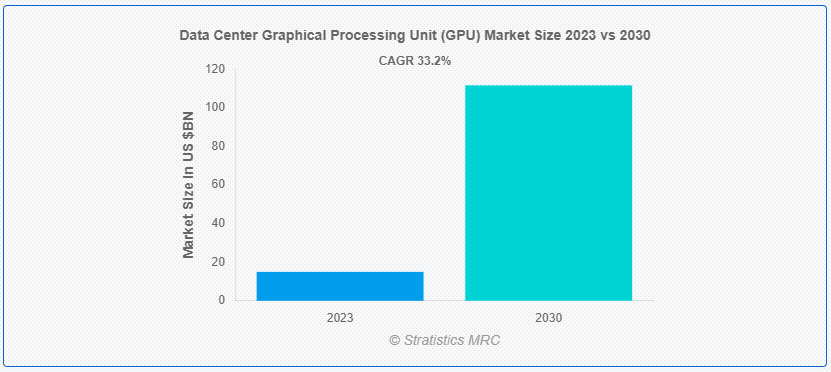

Stratistics MRCによると、世界のデータセンター用グラフィカル・プロセッシング・ユニット(GPU)市場は、2023年に149億9000万ドルを占め、予測期間中の年平均成長率は33.2%で、2030年には1116億4000万ドルに達する見込みである。データセンター向けグラフィカル・プロセッシング・ユニット(GPU)は、データセンター環境におけるグラフィックス・レンダリングや並列処理タスクを高速化するために設計された専用プロセッサである。並列処理機能により、複数のタスクの同時実行が可能になり、計算効率が向上します。データセンターでは、人工知能(AI)、機械学習(ML)、高性能コンピューティング(HPC)、データ分析、科学シミュレーションなどのタスクを高速化するためにGPUが使用されている。

市場のダイナミクス:

ドライバー

企業におけるデータセンターGPUの採用が増加

データ分析、人工知能、機械学習などのタスクの計算能力を強化するために、GPUを活用する企業が増えています。GPUはその並列処理能力で複雑な計算を高速化し、より迅速な洞察と意思決定を可能にします。GPUを搭載したデータセンターへのニーズは、企業がデータ駆動型のオペレーションを採用するにつれて高まっている。さらに、これらのGPUは従来のグラフィックス処理の性能を向上させるだけでなく、高度なコンピューティング・ワークロードの増大する需要に対応する力を企業に与える。そのため、市場の成長が促進されることになる。

拘束:

高いイニシャルコスト

GPU 自体や冷却システムなどのサポート・インフラを含め、GPU テクノロジーに関連する取得・導入費用は、企業にとってかなりの金銭的障壁となります。この初期投資は、一部の企業、特に中小企業にとってGPUソリューションの採用を躊躇させ、全体的な採用率に影響を与える可能性があります。計算性能の長期的なメリットにもかかわらず、多額の先行投資がデータセンターにおけるGPUの広範な統合を妨げ、市場の成長を制限する可能性があります。

チャンスだ:

ハイパフォーマンス・コンピューティングの需要

GPUは、その並列処理能力により、HPCオペレーションの特徴である並列ワークロードを効果的に管理することで、パフォーマンスの向上を実現します。データセンターにおけるGPUアクセラレーション・ソリューションのニーズは、さまざまな分野が複雑でデータ集約的なシミュレーションに依存していることから高まっています。さらにGPUは、データ分析、科学研究、エンジニアリングの分野で計算能力を高め、研究成果を加速するために不可欠であり、新たなニーズに対応する必要性が高まっている。これにより、市場の拡大が促進される。

脅威だ:

データ・セキュリティへの懸念

GPUは、データセンターにおける機密性の高いデータの処理において極めて重要な役割を担っているため、GPUアーキテクチャにセキュリティ侵害や脆弱性があれば、データの完全性や機密性が損なわれる可能性がある。データ侵害が発生すると、組織の信頼が失われ、GPUの採用や利用拡大が抑止される可能性があります。サイバーセキュリティの脅威が進化しているため、GPUで処理されるデータを保護するための強固な対策が必要であり、セキュリティの弱点が認識されれば、市場の成長に影響を与える可能性がある。

コビッド19の影響

デジタルトランスフォーメーションとリモートワークの急速な普及により、ハイパフォーマンスコンピューティングとGPUアクセラレーションアプリの需要が高まっている。研究、ヘルスケア、エンターテインメントなどの業界では、データ分析、コンテンツ作成、医療シミュレーションなどの仕事でGPUの需要が高まっている。パンデミックは、強固なデータセンター・インフラの重要性に注目を集め、世界的なサプライチェーンの混乱や特定の業界における変動はあったものの、変化する処理需要に対応するためのGPUテクノロジーへの投資を促した。

予測期間中、クラウドセグメントが最大となる見込み

クラウドセグメントが最大のシェアを占めると推定される。クラウドプロバイダーは、GPUを活用して仮想化環境のパフォーマンスを強化し、グラフィックスレンダリング、人工知能、高性能コンピューティングなどの多様なワークロードに対応している。このセグメントにより、企業はスケーラブルかつオンデマンドでGPUアクセラレーションリソースにアクセスできるようになり、計算集約的なタスクをコスト効率よく効率的に処理できるようになる。さらに、複雑な計算ワークロードを仮想化GPUリソースにオフロードする傾向の高まりを反映し、幅広いアプリケーションや業界に柔軟性と拡張性を提供します。

予測期間中、政府部門が最も高いCAGRが見込まれる

政府部門は、予測期間中に有利な成長を遂げると予測されている。政府は、科学研究、防衛シミュレーション、データ分析などの用途にGPUを活用している。GPUは、これらの組織が膨大な量のデータを効率的に処理することを可能にし、国家安全保障から公共サービスまで幅広いイニシアチブをサポートします。さらに、ガバナンス、研究、戦略的意思決定に不可欠なタスクの計算能力を強化する上で、GPUが重要な役割を担っていることも強調されています。政府データセンターにおけるGPUの採用は、公共部門の運用における効率とパフォーマンスの向上のために先進技術を活用するというコミットメントを反映しています。

最もシェアの高い地域:

アジア太平洋地域は、電子商取引の増加、技術インフラの進歩、データ駆動型イニシアチブの拡大により、予測期間中に最大の市場シェアを占めた。中国、日本、インドなどの国々が最先端を走っており、科学研究、ゲーム、クラウドサービス向けにGPU技術に多額の投資を行っている。さらに、アジア太平洋地域ではクラウド・コンピューティング・サービスの台頭が著しく、大手クラウド・プロバイダーがデータセンター機能を拡大している。この地域の産業革新と自動化への注力は、データセンターにおけるGPUの需要をさらに促進している。

CAGRが最も高い地域:

北米は、予測期間中に収益性の高い成長を目撃すると予想されている。この地域は、AI、機械学習、高性能コンピューティング・アプリケーションの主要プレーヤーであり、データセンターにおけるGPUの高い需要につながっている。シリコンバレーを含む米国の主要技術拠点は、技術革新、研究開発に貢献している。ゲーム業界の隆盛がGPUの需要を後押しする一方、クラウドコンピューティング・プロバイダーはGPU中心のインフラへの投資を続けている。デジタルトランスフォーメーションに強力な焦点を当てている北米は、データセンターGPU市場の世界的な状況を形成する上で重要な影響力を持ち続けています。

市場の主要プレーヤー

データセンター用グラフィカル・プロセッシング・ユニット(GPU)市場の主要プレーヤーには、Advanced Micro Devices Inc.、Google Inc.、Advantech Co.Ltd.、IBM Corporation、Huawei Technologies Co.Ltd.、Intel Corporation、Imagination Technologies、NVIDIA Corporation、Samsung Electronics Co.Ltd.、Qualcomm Technologies, Inc.、Micron Technology, Inc.、Microsoft Corporation、Graphcore、Arm Limited、Gigabyte Technology Co.Ltd.、Apple Inc.、ZotacおよびMicro Devices Inc.

主な進展

2023年10月、NvidiaとFoxconnは、NvidiaのGrace Hopperチップを活用し、AI主導の工場向けに設計されたデータセンター・モジュールを作成するために提携した。鴻海科技集団(フォックスコン)は今回の提携を通じて、Nvidiaの技術を統合し、革新的なデータセンターを構築することを目指している。

2023年10月、IBMは新しいIBM Storage Scale System 6000を発表した。これは、今日のデータ集約型およびAIワークロードの需要に対応するよう設計されたクラウド規模のグローバル・データ・プラットフォームであり、IBM Storage for Data and AIポートフォリオの最新製品である。

2023年5月、IBMは企業がマルチクラウド・インフラストラクチャのコントロールを取り戻すのを支援するIBM Hybrid Cloud Meshの発売を発表。IBM Hybrid Cloud Meshは、「アプリケーション中心のコネクティビティ」を原動力として、パブリック・クラウドとプライベート・クラウド内およびクラウド間のアプリケーション・コネクティビティのプロセス、管理、観測を自動化するように設計されており、現代の企業がハイブリッド・マルチクラウドや異種混在環境全体でインフラを運用できるよう支援します。

展開モデル

– クラウド

– オンプレミス

対象機能

– 推論

– トレーニング

対象エンドユーザー

– 企業

– クラウドサービスプロバイダー

– 政府機関

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、提言)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場、展開モデル別

5.1 導入

5.2 クラウド

5.3 オンプレミス

6 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場:機能別

6.1 はじめに

6.2 推論

6.3 トレーニング

7 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場:エンドユーザー別

7.1 はじめに

7.2 企業

7.3 クラウドサービスプロバイダー

7.4 政府

8 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロフィール

10.1 アドバンスト・マイクロ・デバイス

10.2 グーグル

10.3 アドバンテック株式会社

10.4 IBMコーポレーション

10.5 Huawei Technologies Co.

10.6 インテル株式会社

10.7 イマジネーションテクノロジーズ

10.8 エヌビディア・コーポレーション

10.9 サムスン電子株式会社

10.10 クアルコム・テクノロジーズ

10.11 マイクロンテクノロジー

10.12 マイクロソフト・コーポレーション

10.13 グラフコア

10.14 アーム・リミテッド

10.15 Gigabyte Technology Co.Ltd.

10.16 アップル

10.17 ゾタック

10.18 マイクロ・デバイセズ

表一覧

1 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場展望、地域別(2021-2030年) ($MN)

2 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場展望、展開モデル別(2021-2030年) ($MN)

3 データセンター用グラフィカルプロセッシングユニット(GPU)の世界市場展望、クラウド別 (2021-2030) ($MN)

4 データセンターグラフィカルプロセッシングユニット(GPU)の世界市場展望、オンプレミス別 (2021-2030) ($MN)

5 データセンター用グラフィカルプロセッシングユニット(GPU)の世界市場展望、機能別 (2021-2030) ($MN)

6 データセンター用グラフィカルプロセッシングユニット(GPU)の世界市場展望、導入別 (2021-2030) ($MN)

7 データセンター用グラフィカル処理ユニット(GPU)の世界市場展望、推論別 (2021-2030) ($MN)

8 データセンター用グラフィカル処理ユニット(GPU)の世界市場展望、トレーニング別 (2021-2030) ($MN)

9 データセンター用グラフィカルプロセッシングユニット(GPU)の世界市場展望、エンドユーザー別 (2021-2030) ($MN)

10 データセンター用グラフィカル・プロセッシング・ユニット(GPU)の世界市場展望:企業別 (2021-2030) ($MN)

11 データセンターグラフィカルプロセッシングユニット(GPU)の世界市場展望:クラウドサービスプロバイダ別 (2021-2030) ($MN)

12 データセンターグラフィカルプロセッシングユニット(GPU)の世界市場展望:政府機関別 (2021-2030) ($MN)

13 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望、国別 (2021-2030) ($MN)

14 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望、展開モデル別 (2021-2030) ($MN)

15 北米データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、クラウド別 (2021-2030) ($MN)

16 北米データセンターグラフィカルプロセッシングユニット(GPU)市場展望:オンプレミス別 (2021-2030) ($MN)

17 北米データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、機能別 (2021-2030) ($MN)

18 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望、導入別 (2021-2030) ($MN)

19 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望、推論別 (2021-2030) ($MN)

20 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望、トレーニング別 (2021-2030) ($MN)

21 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望、エンドユーザー別 (2021-2030) ($MN)

22 北米データセンターグラフィカルプロセッシングユニット(GPU)の市場展望:企業別 (2021-2030) ($MN)

23 北米データセンターグラフィカルプロセッシングユニット(GPU)市場展望:クラウドサービスプロバイダ別 (2021-2030) ($MN)

24 北米データセンターグラフィカルプロセッシングユニット(GPU)市場展望、政府機関別 (2021-2030) ($MN)

25 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、国別 (2021-2030) ($MN)

26 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:展開モデル別 (2021-2030) ($MN)

27 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、クラウド別 (2021-2030) ($MN)

28 欧州データセンターGPU市場展望:オンプレミス別 (2021-2030) ($MN)

29 欧州データセンターGPU市場展望:機能別 (2021-2030) ($MN)

30 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、導入別 (2021-2030) ($MN)

31 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、推論別 (2021-2030) ($MN)

32 欧州データセンターGPU市場展望:トレーニング別 (2021-2030) ($MN)

33 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:エンドユーザー別 (2021-2030) ($MN)

34 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:企業別 (2021-2030) ($MN)

35 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:クラウドサービスプロバイダー別 (2021-2030) ($MN)

36 欧州データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:政府機関別 (2021-2030) ($MN)

37 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、国別 (2021-2030) ($MN)

38 アジア太平洋地域のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望、展開モデル別 (2021-2030) ($MN)

39 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、クラウド別 (2021-2030) ($MN)

40 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、オンプレミス別 (2021-2030) ($MN)

41 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、機能別 (2021-2030) ($MN)

42 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、導入別 (2021-2030) ($MN)

43 アジア太平洋地域のデータセンターのグラフィカルプロセッシングユニット(GPU)の市場展望、推論別 (2021-2030) ($MN)

44 アジア太平洋地域のデータセンター用グラフィカル処理ユニット(GPU)の市場展望、トレーニング別 (2021-2030) ($MN)

45 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、エンドユーザー別 (2021-2030) ($MN)

46 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:企業別 (2021-2030) ($MN)

47 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:クラウドサービスプロバイダー別 (2021-2030) ($MN)

48 アジア太平洋地域のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:政府機関別 (2021-2030) ($MN)

49 南米のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:国別 (2021-2030) ($MN)

50 南米のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望:展開モデル別 (2021-2030) ($MN)

51 南米のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:クラウド別 (2021-2030) ($MN)

52 南米のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望:オンプレミス別 (2021-2030) ($MN)

53 南米のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、機能別 (2021-2030) ($MN)

54 南米のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望、導入別 (2021-2030) ($MN)

55 南米のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望、推論別 (2021-2030) ($MN)

56 南米のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、トレーニング別 (2021-2030) ($MN)

57 南米のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、エンドユーザー別 (2021-2030) ($MN)

58 南米のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望:企業別 (2021-2030) ($MN)

59 南米のデータセンターグラフィカルプロセッシングユニット(GPU)の市場展望:クラウドサービスプロバイダー別 (2021-2030) ($MN)

60 南米のデータセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:政府機関別 (2021-2030) ($MN)

61 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:国別 (2021-2030) ($MN)

62 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:展開モデル別 (2021-2030) ($MN)

63 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:クラウド別 (2021-2030) ($MN)

64 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)市場展望:オンプレミス別 (2021-2030) ($MN)

65 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、機能別 (2021-2030) ($MN)

66 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:導入機能別 (2021-2030) ($MN)

67 中東&アフリカ データセンター用グラフィカル処理ユニット(GPU)の市場展望、推論別 (2021-2030) ($MN)

68 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望、トレーニング別 (2021-2030) ($MN)

69 中東&アフリカ データセンター用グラフィカル処理ユニット(GPU)の市場展望、エンドユーザー別 (2021-2030) ($MN)

70 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:企業別 (2021-2030) ($MN)

71 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:クラウドサービスプロバイダー別 (2021-2030) ($MN)

72 中東&アフリカ データセンター用グラフィカルプロセッシングユニット(GPU)の市場展望:政府機関別 (2021-2030) ($MN)