❖本調査資料に関するお問い合わせはこちら❖

内燃機関市場規模 2024年~2028年

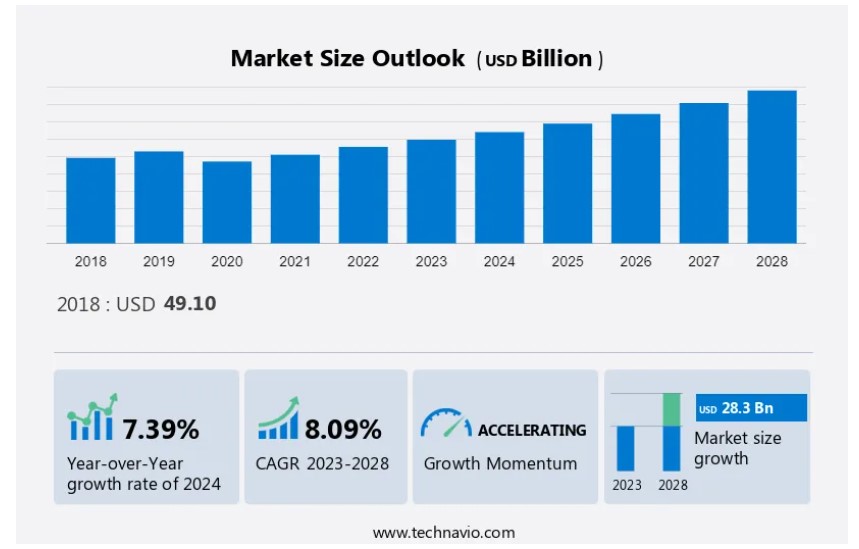

内燃機関市場は、2023年から2028年の間にCAGR 8.09%で成長し、283億米ドル増加すると推定されています。今日の社会では、交通渋滞の増加や燃費向上の必要性に対応するため、自動車の性能を向上させることが求められています。車両数の増加に伴い、優れた運転体験を提供する車両を求める消費者のニーズに応えるため、高級車セグメントの販売台数も大幅に増加しています。こうした需要に応えるため、自動車メーカーはハイブリッドエンジンや電気エンジン、軽量素材、空力特性の改善など、先進技術を搭載した車両を製造するための研究開発に多額の投資を行っています。こうした技術革新は、性能の向上だけでなく、排出ガスの削減や燃費の改善にも貢献しています。自動車業界の未来は、優れた性能、持続可能性、快適性を備え、消費者の運転体験をより楽しく、効率的なものにする車両の創造にかかっています。

市場における顧客の動向

このレポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 普及率に基づく各地域の導入率に焦点を当てています。 さらに、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因についても記載しています。

市場力学

エネルギー事情や排出規制の変化に伴い、市場は引き続き課題と機会に直面しています。従来、乗用車は内燃機関に依存してきましたが、電気パワートレインとEVインフラの進歩により、自動車業界は再編されています。シェールガス生産や産業用エンジンなどの産業は、汎用フレックス燃料エンジンや効率的な天然ガスエンジンの需要を牽引しています。一方、水素燃料燃焼エンジンや低温燃焼(LTC)などの技術革新は、CO2排出量の削減と厳格な排出基準の順守を目指しています。原油価格の変動にもかかわらず、騒音公害や環境への影響に対する懸念はあるものの、ICEは依然として輸送ニーズに対応しています。ICE市場の将来は、ダイナミックなエネルギーおよび電力業界の状況における技術適応と規制順守にかかっています。自動車業界は、燃料オプションの多様化と環境への影響の低減を目指し、フレックス燃料エンジンと水素燃料エンジン双方の可能性を模索しています。弊社の研究員は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場推進要因

高まる車両性能の向上要求が、世界市場の成長を促す主な要因となっています。 内燃エンジン(ICE)市場に加え、航空宇宙産業などの業界では、依然として水平対向エンジンが使用されています。ボクサーエンジン設計に内在する利点が市場の成長を促進しています。ボクサーエンジンの主な設計上の特徴は、直列型やV型などの他の伝統的なエンジン設計と比較して、車両やオートバイ内に水平に配置されることで重心が低くなることです。

さらに、フラットなエンジンは低背であるため、エンジンの向きが車両のパワートレインの向きにより近くなり、よりスムーズで優れたギアリングを実現します。また、このエンジン設計は、燃費向上につながる未燃焼燃料の削減を実現しながら、車両の優れた性能に貢献します。したがって、OEMの観点では、このような要因が予測期間中の市場成長を促進すると見込まれています。

重要な市場動向

成長を続けるエンジン技術の開発が、世界市場の成長を促進するでしょう。 自動車業界における燃費と性能の向上に対する需要が、より高い性能を求める新しい内燃エンジンの絶え間ない開発につながっています。これらのエンジンには、ハイブリッドエンジンやVDEなどがあります。ハイブリッドエンジンは自動車業界ではVDEよりも一般的です。しかし、ハイブリッドエンジンは交通量の多い場所でのみ燃費が良く、高速道路での燃費には影響しないため、予測期間中にVDEの人気が高まると予想されています。さらに、ハイブリッドエンジンはパワートレインにさまざまな電気部品が追加されているため、コストが高く信頼性も低くなります。

企業はエンジン技術の開発につながると期待される非有機的成長戦略を追求しています。VDEの開発における主要なコンセプトは、車両は高速走行時よりも一定速度での走行時に少ない電力しか必要としないというものです。この考えに基づき、VDEは低負荷時にはエンジンのシリンダーの半分を休止し、より大きな動力が必要になった時点で再始動します。VDEは2004年より市場に出回っています。したがって、内燃エンジンの需要を押し上げ、予測期間中の内燃エンジン(ICE)市場の成長を牽引することが期待されています。

主な市場の課題

厳しい排出ガスおよび燃費基準の導入は、市場の成長を大きく妨げる可能性があります。 世界中で温室効果ガスが増加し、従来の燃料の供給量が減少しているため、各国の立法機関は排出ガスおよび燃費基準の導入を迫られています。自動車の排気ガスは環境大気汚染の一因となっています。マサチューセッツ工科大学の研究によると、有害な自動車排気ガスが原因で、米国では毎年約53,000人が早死にしています。米国環境保護庁(EPA)によると、米国では自動車が一酸化炭素排出量の56%を占めています。世界各国の政府は燃料の排出と消費に関する厳しい規制を定めており、OEMはこれらの要件を遵守しなければなりません。

OEM各社は、こうした基準を満たすために、より改良された効率的なエンジン管理システムの構築を試みてきました。EMSは、燃料噴射を制御して適切な燃焼を確保することで、エンジンの適切な機能を監視します。これにより、燃料消費と排出ガスが削減されます。大手OEM各社は、燃料消費と排出ガスを最小限に抑えて車両を稼働させる先進的なエンジン管理システムの研究開発に取り組んでいます。現在、消費者は燃料消費の少ない環境にやさしい車両を購入する傾向にあります。こうした要因が予測期間中の市場の成長を妨げるものと予想されます。

主要企業の動向

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

AB Volvo:同社は加速時の素早いトルクを生み出すツインエンジン内燃エンジンXC 60を提供しています。また、トラックの製造、開発、販売も行っています。

Caterpillar Inc:同社は、さまざまな小型およびオフロード用途に使用されるC0.5産業用ディーゼルエンジンを提供しています。

また、市場の競合状況に関する詳細な分析も行っており、18の市場企業に関する情報を提供しています。

カミンズ社

DEUTZ AU

ヒュンダイ・モーター社

マヒンドラ・アンド・マヒンドラ社

メルセデス・ベンツ・グループAG

三菱重工業株式会社

ナビスター・インターナショナル社

ルノーSAS

ロバート・ボッシュGmbH

ロールス・ロイス・ホールディングスPlc

上海ディーゼルエンジン社

豊田自動織機

フォルクスワーゲンAG

ワッカー・ノイソンSE

バルチラ社

ヤマハ発動機株式会社

ヤンマーホールディングス株式会社

シーメンスAG

このレポートは、企業に関する定性的および定量的分析を組み合わせることで、市場とその関係者についてより深い理解をクライアントに提供します。市場成長分析では、各企業のビジネスアプローチに基づいて、ピュアプレイ、カテゴリー重視、業界重視、多角化などのカテゴリーに分類します。また、各企業は、支配的、主導的、強力、暫定的、弱小などのカテゴリーに特別に分類され、ビジネスの成功と失敗の要因を理解することで、クライアントが最善の意思決定を行うのに役立ちます

市場細分化

エンドユーザー別

自動車セグメントは 、自動車需要の増加、さまざまな自動車メーカーによる投資、エンジン技術の進歩により、市場の大部分を占めるでしょう。自動車エンジンセグメントは、自動車業界が製品と製造工程における継続的なイノベーションをますます必要としているため、予測期間中に着実な成長が見込まれています。したがって、自動車エンジンは引き続き車両のコンポーネントとして重要な役割を果たすでしょう。業界の革新と進歩により、高度な自動車エンジンのニーズが高まり、予測期間中の市場を牽引しています。

自動車セグメントは、2018年には292億米ドルの市場シェアを徐々に拡大しました。自動車業界は、複数の地域で好況を呈しています。アジア太平洋地域(APAC)は、生産と消費の両面で最も急速に成長している自動車市場です。そのため、既存の製造施設の改善とAPACにおける製造施設の急速な追加は、予測期間中の市場にプラスの影響をもたらすでしょう。さらに、インドの自動車部門は現在、2016年から2026年にかけて自動車輸出を5倍に増やすことを目指しています。2022年のインドからの自動車輸出台数は5,617,246台でした。アジア太平洋地域の高い成長率は、自動車メーカーにとって大きなチャンスとなります。インドと中国は、予測期間中、自国民による自動車消費の増加により、自動車メーカーにとって主要なターゲット市場であり続けると予想されています。このような要因が、予測期間中の自動車セグメントの成長を促進すると見込まれています。

タイプ別

ガソリンエンジンは、ガソリンエンジンよりも燃料効率に優れています。しかし、粒子状物質や窒素酸化物(NOx)を排出します。ガソリンエンジンの成長が不均等なのは、商用車の販売成長が不規則であることと、ガソリンと石油の価格差が縮小していることが原因です。ガソリンエンジン部品は、異なる動作サイクルにより、ガソリンエンジンよりも高い圧力に耐えなければなりません。ガソリンは非常に低い温度で燃焼するため、ガソリンエンジンよりも多くの排気ガスを発生させます。そのため、ガソリンエンジンセグメントは予測期間中に緩やかに成長すると予想されています。OEMが提供する最新のガソリンエンジンのほとんどはターボチャージャー付きです。厳しい排出ガス基準により、OEM各社は燃費効率の高い車両の生産を余儀なくされており、世界的にターボチャージャー搭載ガソリンエンジンの需要が高まっています。例えば、米国の新しい燃費基準では、2025年までに車両の平均燃費を1ガロンあたり54.5マイルにすることが義務付けられています。このような基準により、予測期間中にガソリン車の販売が大幅に増加すると見込まれています。

地域別

APACは、2028年までに成長の41%を占めると予測されています。Technavioのアナリストは、予測期間中に市場を形成すると予想される地域市場の成長と傾向について詳しく説明しています。

生産量に関しては、中国とインドが自動車製造の大規模拠点があるため、APACの自動車エンジン市場で最大のシェアを占めています。予測期間中には部品価格の低下やより安定した先進システムの入手が可能になるため、アジア太平洋地域、特に中国では低コストのメーカーが市場に参入することが予想されます。生活水準の向上や可処分所得の増加といった要因により、この地域における自動車の需要が高まっています。これにより、この地域での自動車生産台数の増加が促されるでしょう。上記の要因により、自動車用エンジンの需要が高まり、予測期間中にアジア太平洋地域における内燃機関(ICE)市場の成長が促進されるでしょう。

セグメントの概要

市場調査レポートでは、2024年から2028年の期間について「百万米ドル」単位での予測と推定、および2018年から2022年の期間についての以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

エンドユーザーの見通し

自動車

航空機

船舶

種類の見通し

石油

天然ガス

地域別見通し

南米

チリ

ブラジル

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

アジア太平洋地域

中国

インド

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他

北米

米国

カナダ

市場アナリストの概要

ハイブリッド車の技術が進歩し、電気自動車(EV)などの電動化が推進されているにもかかわらず、自動車および産業分野における市場は依然として極めて重要です。内燃機関メーカーおよびOEMからの多大な貢献により、化石燃料の埋蔵量および天然ガスを動力源とするICEは

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 種類による市場細分化の図表

- エグゼクティブサマリー – 漸増成長の図表

- エグゼクティブサマリー – 漸増成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- .4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(10億ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(10億ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界内燃エンジン(ICE)市場 2018年~2022年

- 歴史的市場規模 – データ表:世界内燃エンジン(ICE)市場 2018年~2022年(10億ドル)

- 2 エンドユーザーセグメント分析 2018年~2022年

- 過去の市場規模 – エンドユーザーセグメント 2018年~2022年(10億ドル

- 4.3 タイプセグメント分析 2018年~2022年

- 過去の市場規模 – タイプセグメント 2018年~2022年(10億ドル

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 2.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 2.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 2.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 エンドユーザー別の市場区分

- .1 市場区分

- エンドユーザー別チャート – 市場シェア 2023年~2028年(%)

- エンドユーザー別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 エンドユーザー別比較

- エンドユーザー別比較チャート

- エンドユーザー別比較データ表

- 6.3 自動車 – 市場規模および予測 2023年~2028年

- 自動車 – 市場規模および予測 2023年~2028年 ($十億)

- 自動車 – 市場規模および予測 2023年~2028年 ($十億)に関するデータ表

- 自動車 – 前年比成長率 2023年~2028年 (%)

- 自動車 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 4 航空機 – 市場規模・予測 2023年~2028年

- 航空機に関する図表 – 市場規模・予測 2023年~2028年(10億ドル単位

- 航空機に関するデータ表 – 市場規模・予測 2023年~2028年(10億ドル単位

- 航空機に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 航空機 – 前年比成長率 2023年~2028年(%)

- 6.5 海洋 – 市場規模および予測 2023年~2028年

- グラフ 海洋 – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表 海洋 – 市場規模および予測 2023年~2028年(10億米ドル)

- 海洋 – 2023年から2028年の前年比成長率(%)

- 海洋 – 2023年から2028年の前年比成長率(%)に関するデータ表

- 6.6 エンドユーザー別市場機会

- エンドユーザー別市場機会(10億ドル)

- エンドユーザー別市場機会(10億ドル)に関するデータ表

7 タイプ別市場区分

- 7.1 市場区分

- タイプ別市場シェア 2023年~2028年(%)

- タイプ別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 タイプ別比較

- タイプ別比較に関する図表

- タイプ別比較に関するデータ表

- 7.3 石油 – 市場規模および予測 2023年~2028年

- 石油 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 表 石油 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 石油 – 前年比成長率 2023年~2028年 (%)

- データテーブル 石油 – 前年比成長率 2023年~2028年 (%)

- 4 天然ガス – 市場規模および予測 2023年~2028年

- 天然ガスに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- 天然ガスに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- 天然ガスに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 天然ガス – 前年比成長率 2023年~2028年(%)

- 7.5 タイプ別市場機会

- タイプ別市場機会(10億ドル)

- データ表 タイプ別市場機会(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 表 APAC – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 5 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 北米 – 前年比成長率 2023年~2028年(%)

- 9.6 南米 – 市場規模および予測 2023年~2028年

- グラフ 南米 – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 南米 – 市場規模および予測 2023年~2028年(10億ドル)

- 南米の市場規模と予測 2023年~2028年(10億米ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年(10億米ドル)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模および予測 2023年~2028年

- 中国 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9 米国 – 市場規模および予測 2023年~2028年

- 米国に関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:米国 – 前年比成長率 2023年~2028年(%)

- 9.10 ドイツ – 市場規模および予測 2023年~2028年

- グラフ:ドイツ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表:ドイツ – 市場規模および予測 2023年~2028年(10億ドル)

- ドイツ – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- 日本に関するチャート – 市場規模および予測 2023年から2028年(10億米ドル)

- 表 日本 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 日本 – 前年比成長率 2023年~2028年 (%)

- データテーブル 日本 – 前年比成長率 2023年~2028年 (%)

- 9.12 韓国 – 市場規模・予測 2023年~2028年

- 韓国 – 市場規模および予測 2023年~2028年 ($ billion)

- 韓国に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 韓国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 韓国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- .13 地域別の市場機会

- 地域別の市場機会(10億ドル単位)

- 地域別の市場機会(10億ドル単位)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11

競争状況

- 11.1 概要

- 11.2 競争状況

- 投入と差別化要因の重要性の概要

- 11.3 状況の混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 プロファイルされた企業

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

- 12.3 AB Volvo

- AB V

- lvo – 概要

- AB Volvo – 事業セグメント

- AB Volvo – 主要ニュース

- AB Volvo – 主要製品

- AB Volvo – セグメントフォーカス

- 12.4 Caterpillar Inc.

- Caterpillar Inc. – 概要

- Caterpillar Inc. – 事業セグメント

- Caterpillar Inc. – 主要ニュース

- Caterpillar Inc. – 主要製品

- Caterpillar Inc. – セグメントフォーカス

- 12.5 Cummins Inc.

- Cummins Inc. – 概要

- Cumm

- ns Inc. – 事業セグメント

- Cummins Inc. – 主なニュース

- Cummins Inc. – 主な製品

- Cummins Inc. – セグメントフォーカス

- 12.6 現代自動車

- 現代自動車 – 概要

- 現代自動車 – 事業セグメント

- 現代自動車 – 主なニュース

- 現代自動車 – 主な製品

- 現代自動車 – セグメントフォーカス

- 12.7 マヒンドラ・アンド・マヒンドラ

- マヒ

- 概要

- 事業セグメント

- 主要ニュース

- 主要製品

- セグメントフォーカス

12.8 三菱重工業株式会社

三菱重工業株式会社 – 概要

事業セグメント

主要ニュース

主要製品

-

- 三菱重工業株式会社 – セグメントフォーカス

- 12.9 ナビスター・インターナショナル・コーポレーション

- ナビスター・インターナショナル・コーポレーション – 概要

- ナビスター・インターナショナル・コーポレーション – 製品 / サービス

- ナビスター・インターナショナル・コーポレーション – 主な提供品目

- 12.10 ルノーSAS

- ルノーSAS – 概要

- ルノーSAS – 製品 / サービス

- ルノーSAS – 主なニュース

- ルノーSAS – 主な提供品目

- 12.11 ロールスロイス・ホールディングス・プラ

- ロールスロイス・ホールディングス・プラ – 概要

- ロール

- ロールスロイス・ホールディングス・プラ

- ロールスロイス・ホールディングス・プラ – 主要ニュース

- ロールスロイス・ホールディングス・プラ

- ロールスロイス・ホールディングス・プラ – セグメントフォーカス

- 12.12 上海柴油機有限責任公司

- 上海柴油機有限責任公司 – 概要

- 上海柴油機有限責任公司 – 製品 / サービス

- 上海柴油機有限責任公司 – 主要製品

- 12.13 豊田自動織機

- 豊田自動織機 – 概要

- トヨタ

- a Industries Corp. – 事業セグメント

- トヨタ産業株式会社 – 主要ニュース

- トヨタ産業株式会社 – 主要製品

- トヨタ産業株式会社 – セグメントフォーカス

- 12.14 フォルクスワーゲンAG

- フォルクスワーゲンAG – 概要

- フォルクスワーゲンAG – 事業セグメント

- フォルクスワーゲンAG – 主要ニュース

- フォルクスワーゲンAG – 主要製品

- フォルクスワーゲンAG – セグメントフォーカス

- 12.15 バルチラコーポレーション

- バルチラコーポレーション – 概要

- バルチラコーポレーション – 事業セグメント

- バルチラコーポレーション –

- ila Corp. – 主な製品

- Wartsila Corp. – セグメントフォーカス

- 12.16 ヤマハ発動機株式会社

- ヤマハ発動機株式会社 – 概要

- ヤマハ発動機株式会社 – 事業セグメント

- ヤマハ発動機株式会社 – 主なニュース

- ヤマハ発動機株式会社 – 主な製品

- ヤマハ発動機株式会社 – セグメントフォーカス

- 12.17 ヤンマーホールディングス株式会社

- ヤンマー

- 概要

- ヤンマーホールディングス株式会社 – 製品 / サービス

- ヤンマーホールディングス株式会社 – 主要ニュース

- ヤンマーホールディングス株式会社 – 主要製品

13 付録

- 13.1 報告書の範囲

- 13.2 対象範囲および除外項目のチェックリスト

- 対象範囲のチェックリスト

- 除外項目のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4

- 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧