❖本調査資料に関するお問い合わせはこちら❖

3PL(サードパーティ・ロジスティクス)とは、サプライチェーン管理と物流機能を専門の外部機関に委託するアウトソーシングのプロセスを指します。 輸送、倉庫保管、在庫管理、注文処理などの業務を管理するために企業によって採用されています。これにより、企業は本来の業務や目標に集中することができ、効率を高め、経費を最小限に抑え、顧客に優れたサービスを提供することが可能になります。サードパーティ・ロジスティクス・プロバイダーは、物流業務を改善する能力、技術、資産を備えており、メーカー、サプライヤー、小売業者間の円滑なやりとりを保証します。3PLの協力者と提携することで、適応性、拡張性、市場の変化への迅速な対応が可能になります。その結果、このサービスは多くの分野で広く利用されており、現代のビジネスモデルにおけるその重要な重要性を示しています。

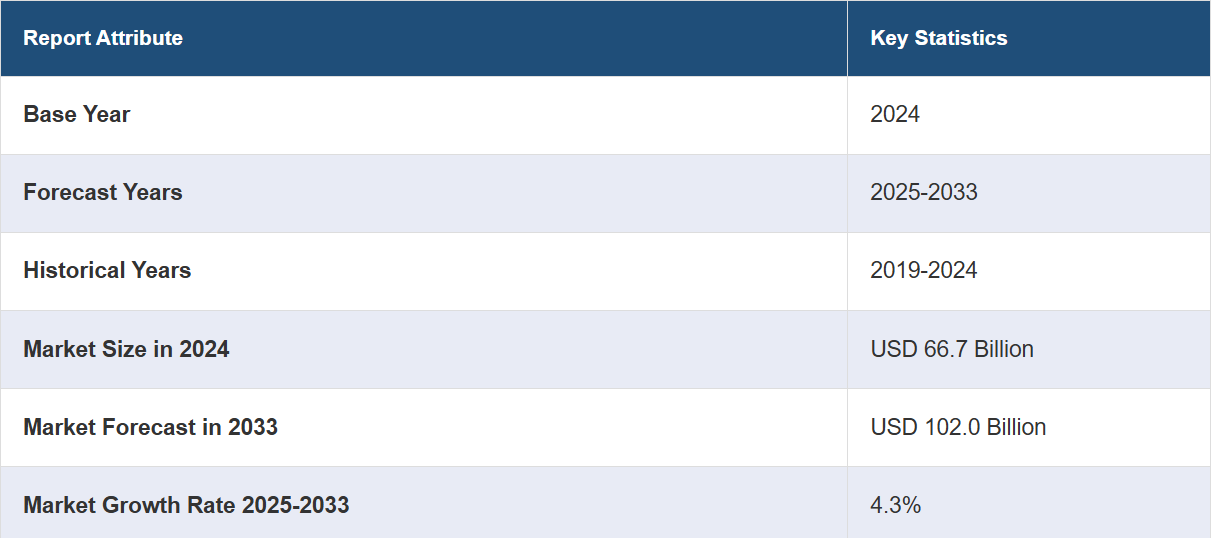

日本の3PL市場の動向:

Eコマースの成長が需要を促進

日本3PL業界レポートによると、市場は主にeコマース部門の成長拡大により、堅調な拡大を見せています。顧客がオンラインショッピングに急速に移行する中、物流プロバイダーは配送およびフルフィルメントプロセスの管理において重要な役割を果たしています。さらに、企業は現在、在庫管理、倉庫管理、ラストワンマイル配送に3PLサービスを利用し、タイムリーな出荷を実現しています。さらに、翌日配達や当日配達に対する需要の高まりにより、効果的な物流ソリューションの重要性がさらに高まり、3PLプロバイダーは日本のeコマース業界を支える上で不可欠な存在となっています。業界レポートによると、2025年までに日本のeコマース市場規模は324億ドルに達し、eコマース利用者は1億人を超えると予測されています。

ロジスティクスにおける技術的進歩

IoT、自動化、人工知能(AI)などの革新的な技術の導入により、3PLサービスに著しい変革が促され、日本の3PL市場シェアは大幅に拡大しています。リアルタイムの追跡ソリューション、自動倉庫、スマートな在庫管理システムなどの進歩は、物流業者の業務効率の向上とコスト削減を支援しています。例えば、大手フットウェア企業であるスケッチャーズは、業務効率、注文の正確性、および履行プロセスのスピードを向上させるために、2024年2月に日本国内で自動倉庫を導入しました。さらに、このようなイノベーションはサプライチェーンの可視性を大幅に改善しており、さまざまな企業がルートを改善し、より効率的に出荷を管理できるようになっています。さらに、日本ではさまざまな分野でデジタル化が進められており、3PL市場はこうした技術革新から多大な利益を得て、物流業務をより洗練されたものにし、市場ニーズに先手を打つことができるようになっています。

メーカーによるアウトソーシングの増加

日本の3PL市場分析によると、日本のメーカーは現在、物流業務をサードパーティプロバイダーにアウトソーシングしており、これが3PL市場の拡大を大きく牽引しています。この傾向により、メーカーは高度なサプライチェーンの管理において物流プロバイダーの専門知識を活用しながら、コアビジネス機能に重点を置くことが可能になります。さらに、アウトソーシングは、サプライチェーンが複雑で変動を伴う医薬品、自動車、電子機器などの業界で特に広く普及しています。例えば、2024年8月、住友商事は「2024年物流問題」に対処するため、NEXT Logistics Japanへの投資を発表しました。業務の合理化、労働力の効率化、ダブルトレーラートラックの活用による輸送の強化により、自動車業界におけるドライバー不足と物流の複雑化に重点的に取り組んでいます。さらに、3PLサービスの適応性と拡張性を利用することで、メーカーは競争の激しい環境下で効率性を大幅に向上させ、消費者ニーズに対応することができます。

日本の3PL市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析と、2025年から2033年までの地域および国レベルでの予測を提供しています。当社のレポートでは、輸送、サービスタイプ、およびエンドユースに基づいて市場を分類しています。

輸送別内訳:

鉄道

道路

水路

航空

レポートでは、輸送別の市場の詳細な内訳と分析を提供しています。これには、鉄道、道路、水路、航空路が含まれます。

サービスタイプ別内訳:

専用契約輸送

国内輸送管理

国際輸送管理

倉庫および流通

付加価値物流サービス

サービスタイプに基づく市場の詳細な内訳と分析も報告されています。これには、専用契約輸送、国内輸送管理、国際輸送管理、倉庫および流通、付加価値物流サービスが含まれます。

最終用途別内訳:

製造

小売

ヘルスケア

自動車

その他

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製造、小売、ヘルスケア、自動車、その他が含まれます。

競合状況:

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。主要企業には以下が含まれます。

Alps Logistics Co. Ltd.

DHL

Fukuyama Biagi Logistics Inc.

Kintetsu World Express Inc.

Kokusai Express Co. Ltd.

LOGISTEED Ltd.

Mitsui-Soko Holdings Co. Ltd.

Nichirei Logistics Group Inc. (Nichirei Corporation)

Nippon Express Co. Ltd.

Sagawa Express Co. Ltd.

Sankyu Inc.

Yamato Holdings Co. Ltd.

Yusen Logistics Co. Ltd.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

日本3PL市場ニュース:

2024年7月、住友商事株式会社と株式会社デクセリアルズは、AIを活用した物流、倉庫、サプライチェーン管理、およびその他の労働集約型産業におけるロボットの全国展開を促進するために、デクセリアルズ-SCジャパンという合弁会社を設立した。

2024年2月、日本を拠点とする物流・海運会社のNYKグループは、ロジスティクス事業の拡大を目指し、英国の物流会社であるノエル・トップコの戦略的買収を発表した。この戦略的買収は、持続的な拡大と多様化を目指し、新たな分野への投資を行うというNYKの戦略を補完するものである。

このレポートで回答される主な質問:

日本の3PL市場はこれまでどのような実績を残しており、今後数年間でどのような実績を残すと考えられるか?

COVID-19は日本の3PL市場にどのような影響を与えたか?

輸送手段別に見た日本の3PL市場の内訳は?

サービスタイプ別に見た日本の3PL市場の内訳は?

日本の3PL市場の最終用途別の内訳は?

日本の3PL市場のバリューチェーンにおける各段階は?

日本の3PLにおける主な推進要因と課題は?

日本の3PL市場の構造と主要企業は?

日本の3PL市場の競争の度合いは?

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の3PL市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の3PL市場概観

5.1 過去の市場動向と現在の市場動向(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 日本の3PL市場 – 輸送手段別内訳

6.1 鉄道

6.1.1 概要

6.1.2 市場の歴史と現状(2019年~2024年)

6.1.3 市場予測(2025年~2033年)

6.2 道路

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019年~2024年)

6.2.3 市場予測(2025年~2033年)

6.3 水路

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年)

6.4 航空路

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.4.3 市場予測(2025年~2033年)

7 日本の3PL市場 – サービスタイプ別内訳

7.1 専用契約輸送

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.1.3 市場予測(2025年~2033年)

7.2 国内輸送管理

7.2.1 概要

7.2.2 市場の歴史と現在の動向(2019年~2024年)

7.2.3 市場予測(2025年~2033年)

7.3 国際輸送管理

7.3.1 概要

7.3.2 市場の歴史と現在の動向(2019年~2024年)

7.3.3 市場予測(2025年~2033年)

7.4 倉庫保管および配送

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.3 市場予測(2025年~2033年)

7.5 付加価値物流サービス

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.5.3 市場予測(2025年~2033年)

8 日本の3PL市場 – 最終用途別内訳

8.1 製造

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.1.3 市場予測(2025年~2033年)

8.2 小売

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.2.3 市場予測(2025年~2033年)

8.3 ヘルスケア

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場予測(2025年~2033年)

8.4 自動車

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.3 市場予測(2025年~2033年)

8.5 その他

8.5.1 市場の推移(2019年~2024年)

8.5.2 市場予測(2025年~2033年)

9 日本の3PL市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.1.3 輸送手段別市場規模内訳

9.1.4 サービスタイプ別市場規模内訳

9.1.5 最終用途別市場規模内訳

9.1.6 主要企業

9.1.7 市場予測(2025年~2033年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 歴史的および現在の市場動向(2019年~2024年)

9.2.3 輸送手段別の市場内訳

9.2.4 サービスタイプ別の市場内訳

9.2.5 最終用途別の市場内訳

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年)

9.3 中央・中部地域

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.3.3 輸送手段別の市場内訳

9.3.4 サービスタイプ別の市場内訳

9.3.5 最終用途別の市場内訳

9.3.6 主要企業

9.3.7 市場予測(2025年~2033年)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 歴史的および現在の市場動向(2019年~2024年)

9.4.3 輸送手段別の市場内訳

9.4.4 サービスタイプ別の市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測(2025年~2033年

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2019年~2024年)

9.5.3 輸送手段別市場内訳

9.5.4 サービスタイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年)

9.6 中国地域

9.6.1 概要

9.6.2 歴史的および現在の市場動向(2019年~2024年)

9.6.3 輸送手段別市場内訳

9.6.4 サービスタイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.7.3 輸送手段別の市場内訳

9.7.4 サービスタイプ別の市場内訳

9.7.5 最終用途別の市場内訳

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年)

9.8 四国地域

9.8.1 概要

9.8.2 歴史的および現在の市場動向(2019年~2024年)

9.8.3 輸送手段別市場規模推移

9.8.4 サービスタイプ別市場規模推移

9.8.5 最終用途別市場規模推移

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年)

10 日本の3PL市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場参入企業のポジショニング

10.4 主な成功戦略

10.5 競合ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

12 日本の3PL市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖