❖本調査資料に関するお問い合わせはこちら❖

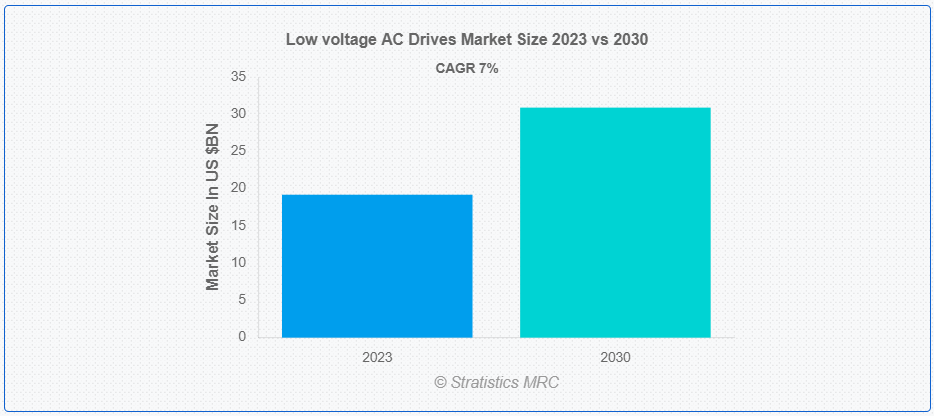

Stratistics MRCによると、低電圧ACドライブの世界市場は2023年に192億ドルを占め、予測期間中の年平均成長率は7.0%で、2030年には309億ドルに達する見込みです。可変周波数ドライブ(VFD)や可変速ドライブ(ASD)としても知られる低電圧ACドライブは、さまざまな産業用および商業用アプリケーションでACモーターの速度とトルクを制御するために使用されるデバイスです。これらのドライブは、モータに供給される電力の周波数と電圧を変化させることにより、モータの速度を調整するように設計されています。低電圧ACドライブは、可変速度制御、ソフトスタート、ブレーキなどの機能を備えており、製造、HVAC、石油・ガス、鉱業、水・廃水処理などの産業で不可欠なコンポーネントとなっています。

米国エネルギー省(DOE)によると、HVACシステムは施設の電力使用量の40〜60%を必要とするため、施設のエネルギー使用量のかなりの部分を占めている。

市場のダイナミクス:

ドライバー

エネルギー効率に対する需要の高まり

同市場は、エネルギー効率重視の高まりによって需要が急増している。厳しい規制や環境への配慮から、需要に応じてモータ回転数を調整することでエネルギー消費を最適化する低電圧ACドライブの導入が各産業に求められています。これらのドライブは、大幅なエネルギー節約、運用コストの削減、プロセス制御機能の強化を実現します。その結果、さまざまな分野で低電圧ACドライブを好む傾向が強まっており、市場拡大の原動力となっています。

拘束:

設定と操作の複雑さ

市場では、設定や操作の複雑さがユーザーにとって課題となっています。これらのドライブの設定や操作には、多くのパラメータや設定が必要なため、専門知識が必要になることがよくあります。ユーザは、さまざまな制御オプション、インターフェイス構成、互換性の考慮事項をナビゲートする必要があり、時間がかかり、エラーが発生しやすくなります。この複雑さは、最適な性能と効率を確保するために、メーカーが提供する包括的なトレーニングとサポート・サービスの重要性を強調しています。

チャンスだ:

産業界における自動化の進展

産業における自動化の高まりは、市場の重要な促進要因である。効率性と精度を高めるためにプロセスの自動化が進むにつれて、低電圧ACドライブの需要が急増しています。低電圧ACドライブは、モータ回転数の正確な制御を可能にし、製造、自動車、石油・ガスなどの分野における自動化と生産性の向上に貢献します。低電圧ACドライブを統合することで、よりスムーズなオペレーションが可能になり、エネルギー消費が削減され、生産プロセス全体が最適化されるため、市場の成長が促進されます。

脅威だ:

高いイニシャルコスト

低電圧ACドライブは初期コストが高いため、特に中小企業にとっては導入の大きな障壁となっています。この初期投資には、購入費用と設置費用が含まれるため、一部の企業ではこの技術の導入を躊躇しています。エネルギーの節約や効率の改善など、長期的な運用上の利点があるにもかかわらず、多額の初期資本支出は、多くの場合、導入前に慎重な検討と正当化が必要であり、特にコストに敏感な業界では、市場への普及に影響を与えています。

Covid-19の影響:

COVID-19の流行は低電圧ACドライブ市場に大きな影響を与え、サプライチェーンの混乱、プロジェクトの遅延、操業停止や制限による産業活動の減少を引き起こした。インフラ・プロジェクトや製造業への投資の減少に加え、経済の不確実性も市場の成長鈍化につながった。しかし、パンデミックの課題への対応としてエネルギー効率と自動化が重視されたことで、特にオペレーションの最適化とコスト削減対策を優先する分野では、市場回復の好機が訪れた。

予測期間中、押出機・混合機セグメントが最大になる見込み

予測期間中、押出機と混合機セグメントが最大になると予想されている。これらの産業は、生産プロセスを最適化し、製品の品質を確保するために、正確な速度とトルクの制御に大きく依存しています。低電圧ACドライブは、モータ速度の調整、エネルギー効率の向上、機器の摩耗と損傷の最小化において重要な役割を果たしています。自動化とプロセス最適化の需要が高まる中、押出機やミキサーでの低電圧ACドライブの採用は今後も堅調に伸びると予想されます。

予測期間中、ビルディングオートメーション分野のCAGRが最も高くなると予想される

予測期間中、ビルディングオートメーション分野のCAGRが最も高くなると予想される。商業ビルや住宅ビルにおけるエネルギー効率と運用の最適化が重視されるようになり、ビルオートメーションシステムへの低電圧ACドライブの統合が増加している。これらのドライブは、HVACシステム、ポンプ、その他のビル設備の精密な制御を可能にし、省エネルギーの強化、快適性の向上、運用コストの削減につながります。

最もシェアの高い地域:

予測期間中、北米が最大の市場シェアを占めると予測されている。同市場は、産業オートメーションへの取り組み、エネルギー効率の重視の高まり、ドライブシステムの技術進歩などの要因により、着実な成長を遂げている。同地域では、生産性、効率性、競争力の向上を目的とした産業自動化の傾向が続いており、低電圧ACドライブの需要を促進しています。

CAGRが最も高い地域:

アジア太平洋地域は、特に各国における急速な工業化により、予測期間中のCAGRが最も高くなると予測されている。インフラ、製造、自動化プロジェクトに対する投資の増加が需要を促進している。エネルギー効率と先端技術の採用を促進する政府の取り組みが、市場の成長をさらに後押ししている。さらに、自動車、エレクトロニクス、建設などの分野が拡大していることも、この地域の市場繁栄に寄与しており、業界関係者間の競争環境を促進している。

市場の主要プレーヤー

低圧ACドライブ市場の主要プレーヤーには、シーメンスAG、富士電機株式会社、ABB株式会社、Emerson Electric Co.Ltd.、ABB Ltd.、Emerson Electric Co.、Schneider Electric SE、Rockwell Automation, Inc.、日立製作所、三菱電機、Parker Hannifin Corporation、東芝インターナショナル、Beckhoff Automation、Eaton、Johnson Controls、CG Power and Industrial Solutions、安川電機、Emotronなどである。

主な進展

2023年9月、ロックウェル・オートメーション・インクとインフィニオン・テクノロジーズAGは、高効率で統合された新クラスの低電圧駆動およびモーター技術を共同で開発・販売する契約を締結した。この技術は、ユーザーの大幅な省エネを支援し、カーボンフットプリントを削減することで、産業用顧客の追加コストを排除します。

2023年5月、ABBはインドのベンガルールに位置するPeenyaに、可変周波数ドライブの新ラインを生産する製造工場を開設すると発表した。この工場では、75 kWから250 kWまでのドライブを生産・提供し、主要な産業セグメントに対応する予定である。

2023年5月、CG Drives & Automationの一部であるEmotron Drives Power Control LLCは、UAEに新しい製造施設を開設した。この最新鋭の生産工場ではACドライブを製造し、高出力可変周波数ドライブの納期短縮をさらに可能にする。

対象電力定格

– マイクロ(5 kW未満)

– ローエンド (5-40 kW)

– ミッドレンジ (>40-200 kW)

– ハイエンド(>200 kW-600 kW)

– メガ(>600 kW)

対象技術

– 従来のPWM(パルス幅変調)ドライブ

– マルチレベル・インバータ・ドライブ

– マトリックス・コンバータ・ドライブ

– 可変周波数ドライブ(VFD)

– その他の技術

対象アプリケーション

– コンプレッサー

– 押出機とミキサー

– ポンプとファン

– コンベヤーとマテリアルハンドリング

– その他の用途

対象エンドユーザー

– 製造業

– ビルオートメーション

– 上下水道処理

– 石油・ガス

– 発電

– 暖房、換気、空調(HVAC)

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 低電圧ACドライブの世界市場、定格電力別

5.1 はじめに

5.2 マイクロ(5 kW未満)

5.3 ローエンド (5-40 kW)

5.4 ミッドレンジ (>40-200 kW)

5.5 ハイエンド(>200 kW-600 kW)

5.6 メガ(>600 kW)

6 低電圧ACドライブの世界市場、技術別

6.1 はじめに

6.2 従来のPWM(パルス幅変調)ドライブ

6.3 マルチレベルインバータードライブ

6.4 マトリクス・コンバータ・ドライブ

6.5 周波数可変ドライブ(VFD)

6.6 その他の技術

7 低電圧ACドライブの世界市場、用途別

7.1 はじめに

7.2 コンプレッサ

7.3 押出機と混合機

7.4 ポンプとファン

7.5 コンベアとマテリアルハンドリング

7.6 その他の用途

8 低電圧ACドライブの世界市場、エンドユーザー別

8.1 はじめに

8.2 製造業

8.3 ビルオートメーション

8.4 上下水道処理

8.5 石油・ガス

8.6 発電

8.7 暖房、換気、空調(HVAC)

8.8 その他のエンドユーザー

9 低電圧ACドライブの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 シーメンスAG

11.2 富士電機Ltd.

11.3 ABB Ltd.

11.4 エマソン・エレクトリック

11.5 シュナイダーエレクトリックSE

11.6 ロックウェル・オートメーション

11.7 株式会社日立製作所

11.8 三菱電機株式会社

11.9 パーカー・ハネフィン・コーポレーション

11.10 東芝インターナショナル

11.11 ベッコフオートメーション

11.12 イートン

11.13 ジョンソンコントロールズ

11.14 CGパワー・アンド・インダストリアルソリューションズ

11.15 安川電機

11.16 エモトロン

表一覧

1 低圧ACドライブの世界市場展望、地域別 (2021-2030) ($MN)

2 低圧ACドライブの世界市場展望、電力定格別 (2021-2030) ($MN)

3 低電圧ACドライブの世界市場展望、マイクロ(5kW未満)別 (2021-2030) ($MN)

4 低電圧ACドライブの世界市場展望、ローエンド (5-40 kW)別 (2021-2030) ($MN)

5 低電圧ACドライブの世界市場展望、中級(>40~200kW)別 (2021-2030) ($MN)

6 低電圧ACドライブの世界市場展望、ハイエンド(>200kW~600kW)別 (2021-2030) ($MN)

7 低電圧ACドライブの世界市場展望、メガ(>600kW)別 (2021-2030) ($MN)

8 低電圧ACドライブの世界市場展望、技術別 (2021-2030) ($MN)

9 低電圧ACドライブの世界市場展望、従来のPWM(パルス幅変調)ドライブ別 (2021-2030) ($MN)

10 低電圧ACドライブの世界市場展望、マルチレベルインバータードライブ別 (2021-2030) ($MN)

11 低電圧ACドライブの世界市場展望、マトリックスコンバータドライブ別 (2021-2030) ($MN)

12 低電圧ACドライブの世界市場展望、可変周波数ドライブ(VFD)別 (2021-2030) ($MN)

13 低電圧ACドライブの世界市場展望、その他の技術別 (2021-2030) ($MN)

14 低電圧ACドライブの世界市場展望、用途別 (2021-2030) ($MN)

15 低電圧ACドライブの世界市場展望:押出機と混合機別 (2021-2030) ($MN)

16 低電圧ACドライブの世界市場展望、ポンプとファン別 (2021-2030) ($MN)

17 低電圧ACドライブの世界市場展望、コンベアとマテリアルハンドリング別 (2021-2030) ($MN)

18 低電圧ACドライブの世界市場展望、その他の用途別 (2021-2030) ($MN)

19 低電圧ACドライブの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

20 低電圧ACドライブの世界市場展望:製造業別 (2021-2030) ($MN)

21 低電圧ACドライブの世界市場展望:ビルオートメーション別 (2021-2030) ($MN)

22 低電圧ACドライブの世界市場展望:上下水道処理別 (2021-2030) ($MN)

23 低電圧ACドライブの世界市場展望:石油・ガス別 (2021-2030) ($MN)

24 低電圧ACドライブの世界市場展望、発電別 (2021-2030) ($MN)

25 低電圧ACドライブの世界市場展望、暖房・換気・空調(HVAC)別 (2021-2030) ($MN)

26 低電圧ACドライブの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖