最小侵襲手術の需要の増加は、外科用ロボットシステムの採用を促進する主要な要因となっています。最小侵襲手術は、患者に短期入院、回復時間の短縮、伝統的な開腹手術に比べて合併症のリスク低下、痛みの軽減などのメリットを提供します。ロボットシステムは、外科医が小さな切開を通じて複雑な手術を高い精度と制御で実施することを可能にします。例えば、2024年7月、AcuSurgicalはルカ手術ロボットを用いた硝子体手術における最初の臨床試験を完了しました。このロボットシステムは最大10ミクロンの精度を提供します。このシステムは、外科医がより多くの患者を治療し、トレーニングを迅速化し、より広範な病態に対応し、安全性と精度を向上させることを可能にします。

さらに、さまざまな外科用ロボットシステム市場企業は、外来手術施設(ASC)への進出を拡大しています。これは、ASCにおける最小侵襲手術の需要増加を背景としています。ASCは、コスト効率の良さや回復時間の短縮により、伝統的な病院ベースの手術の代替手段として魅力的です。Intuitive Surgical、Johnson & JohnsonのEthicon、Medtronicなどの企業は、小規模施設向けにコンパクトでコスト効率の良いロボットシステムをASCs向けに積極的に展開しています。この傾向は、AI統合やモジュール設計などのロボット技術の発展により、外来環境での手術の精度と適応性を向上させる点でさらに後押しされています。

業界の見解

複数の企業と専門家がASCsへの移行を支持しています:

- ロボット手術システム分野のリーダーであるIntuitive Surgicalは、ASCへの進出がロボット支援手術のアクセス拡大を可能にする点を強調しています。同社のシステムは、患者ケアの基準を維持しつつ、運営効率の向上を目的として設計されています。

- 手術用ロボット分野の主要企業であるMedtronicは、ASCへのロボットシステム統合が、安全性と品質を損なうことなくワークフローの効率化と患者 throughput の向上を実現できると指摘しています。

- 外科ケア・アフィリエイツ(SCA)は、ASCにおけるロボット技術の導入により、回復時間の短縮と術後痛の軽減により、患者満足度スコアが向上したと報告しています。

外科用ロボットシステムの主要な推進要因は、患者手術結果の向上です。ロボット支援手術は、手術中の精度と正確性を高め、出血量を減少させます。ロボット手術は、伝統的な方法に比べてより良い臨床結果と高い患者満足度を実現します。例えば、2024年7月、Sovato Health Inc.は、同社のSovatoリモート手術プラットフォームを使用して、一連のリモートロボット支援手術を実施しました。4つの専門分野の7人の外科医が、ネブラスカ州リンカーンとシカゴの間約500マイルの距離で、豚を対象とした前臨床試験の一環として、子宮全摘出術、腎摘出術、胆嚢摘出術、結腸切除術を実施しました。

業界のもう一つの重要な要因は、手術用ロボットシステムが手術室での人的ミスを削減する可能性です。ロボットシステムは、繊細な手術手順における人的ミスリスクを最小限に抑える安定した手と精密な動きを提供します。ロボットプラットフォームは、手術の正確性に影響を与える手震えや疲労などの要因を軽減するため、外科医に高度な視覚化と操作性を提供します。例えば、世界中の医療施設に1,700台を超えるda Vinciシステムが導入されており、世界中で775,000人を超える患者がda Vinci手術を受けています。

規制当局の承認や特許取得の増加は、製品発売の加速と技術進歩を後押しし、外科用ロボット業界を牽引しています。FDAやCEマークなどの規制当局による承認プロセスの簡素化は、先進的な外科用システムの迅速な市場投入を可能にしました。同時に、特許出願の増加は、AIを活用した機能強化や低侵襲設計など、継続的なイノベーションを反映しています。例えば、CMR Surgicalは272のユニークなファミリーにわたり1,053件のグローバル特許を保有し、そのうち979件の有効特許が継続的な研究開発(R&D)努力を反映し、グローバル市場拡大と競争を促進しています。

市場集中度と特徴

グローバルな外科用ロボットシステム市場は、製品開発への投資増加と研究活動の活発化により、高いイノベーション水準が特徴です。例えば、2024年4月、Virtual Incisionとネブラスカ大学が開発した手術用ロボット「spaceMIRA」が、国際宇宙ステーション(ISS)に遠隔テストのため送られました。Virtual Incisionの小型化手術支援ロボットシステム「MIRA」の宇宙向けバージョンであるこのデバイスは、コンパクトさと利便性を追求した設計となっています。このデバイスの改良により、長距離遠隔手術が可能となり、医療技術における重要な進歩を示しました。

外科用ロボットシステム市場は、事業拡大や競争優位性の維持を目的とした合併・買収活動が中程度に活発化しています。例えば、2024年8月、ロボット支援手術技術を提供するAsensus Surgical, Inc.は、KARL STORZ Groupと合併しました。

規制当局が定めるガイドラインは市場成長に大きな影響を及ぼしています。手術用ロボットシステムは、市場導入前に品質、安全性、有効性の高い基準を満たすため、厳格な規制要件をクリアする必要があります。例えば、米国食品医薬品局(FDA)は、すべての手術用ロボットをクラスII(中程度リスク)デバイスとして規制しています。規制システムによる分類において、約90%の手術用ロボットが米国FDAから510(k)承認を取得しています。

複数の市場プレイヤーは、市場ポジションと製品ポートフォリオを強化するため、新製品の発売を通じて事業拡大を進めています。例えば、2024年11月、ジョンソン・エンド・ジョンソン メドテックは、米国FDAがOTTAVAロボット手術システムに対する調査用医療機器免除(IDE)を承認したと発表しました。これにより、米国での臨床試験の開始が可能になりました。同社は現在、OTTAVAシステムを受け入れる臨床試験サイトの準備、患者の登録、手術の開始に向けた準備を進めています。

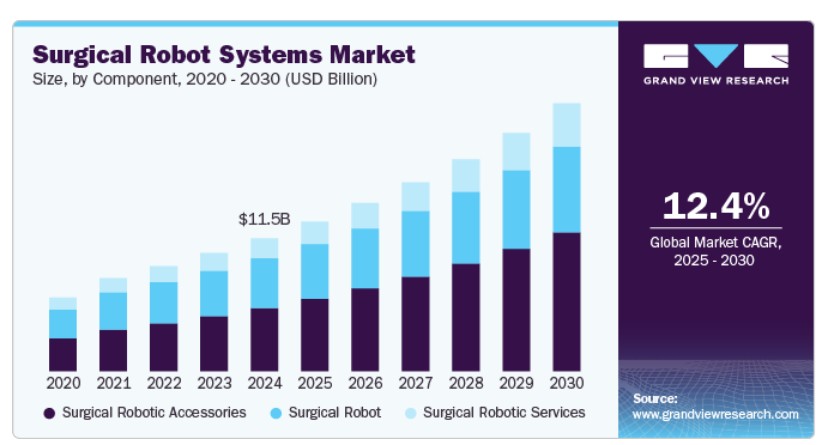

コンポーネント動向

2024年時点で、外科用ロボットアクセサリーセグメントが47.6%の最大の売上シェアを占めました。この市場は、医療手技における外科用ロボットの動作に不可欠な各種補助装置や部品で構成されています。これらの追加要素は、精度向上、視認性向上、手術の円滑な実施を支援します。ロボットアクセサリーには、エンドエフェクター、ロボットアーム、手首型ツール、手術用カメラ、制御パネル、専門器具などが含まれます。例えば、2022年9月、外科用ロボット技術に特化した企業であるeCential Roboticsは、3D画像、ナビゲーション、ロボットアームを統合した統一型ロボットプラットフォームについて、米国FDAの承認を取得し、米国市場への進出を加速させました。

外科用ロボットサービスセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。外科用ロボットは、肝臓、消化管、膵臓、その他の腹部領域の手術において、ますます広く採用されています。これらのロボットが複雑な一般外科手術を高い精度で実施できる点は、特に有益です。精度と性能を維持するためには、迅速なトレーニングと導入サービス、定期的なメンテナンスが不可欠です。例えば、Intuitive Surgicalは「Da Vinci Complete Care Service Plan」を提供しており、部品交換、ソフトウェア更新、システム点検などを含むサービスが含まれています。

アプリケーションインサイト

整形外科分野は2024年に22.5%の売上高シェアを占めました。骨関節炎、関節リウマチ、骨粗鬆症などの整形外科疾患の増加が、この分野の成長を主に牽引しています。例えば、オーストラリア医療安全品質委員会(ACSCH)の報告によると、オーストラリアでは210万人以上が骨関節炎を患っていると推定され、これはオーストラリアで最も一般的な関節炎の形態です。さらに、市場プレイヤーがより良いサービスを提供するための多様な戦略の採用が市場成長を後押ししています。例えば、2024年2月、THINK SurgicalはWaldemar Link GmbH & Co. KGと提携し、同社のTMINIミニチュアロボットシステムと組み合わせて使用するインプラントモジュール用の独自データバンク「ID-HUB」にLinkSymphoKneeシステムを追加しました。これにより、より精密な整形外科手術のためのインプラントオプションが拡大されました。

神経学分野は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。パーキンソン病やてんかんなどの神経疾患の増加が、神経外科手術の精度と成果を向上させるための高度な手術用ロボットシステムへの需要を後押ししています。最小侵襲手術への傾向は、脳腫瘍摘出手術などの複雑な手術における精度向上と合併症リスクの低減を可能にする神経特化型ロボット技術の開発を促進しています。例えば、2024年9月、ZEISS Medical Technologyは、神経外科を含む外科分野の複雑な手術向けに、最高のデジタル可視化、接続型インテリジェンス、協働アシスタント機能を備えたKINEVO 900 Sを発売しました。

エンドユーザー動向

病院・クリニックセグメントは2024年に72.3%の最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。病院における手術用ロボットの需要は、複雑な手術を必要とする慢性疾患の増加により高まっています。この増加は、心臓病、がん、神経疾患などのケースで顕著であり、入院環境におけるロボット支援手術の必要性を高めています。例えば、2024年4月、ダートマス・ヘルス傘下のチェシャー医療センターは、インテュイティブ・サージカルの最初のロボット手術プラットフォーム「da Vinci Xi」を導入しました。これにより、同センターは年間を通じてさまざまな低侵襲手術を実施できるようになりました。当初は、胆嚢摘出術、子宮全摘出術、胃袖状切除術などの一般外科、肥満外科、婦人科手術に活用される予定です。

外来手術センターセグメントは、手術手技における外来手術センターやデイケアセンターの需要増加により、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。例えば、Definitive Healthcareの2024年2月時点のデータによると、米国には約9,600の稼働中の外来手術センターが存在します。外来施設は、早期退院、待ち時間の短縮、効率の向上、手技コストの削減などの利点を提供します。さらに、患者に適切な術後疼痛管理、副作用の最小化、早期退院、および全体的なコスト削減を提供します。

地域別動向

北米の外科用ロボットシステム市場は、2024年に売上高の50%を超えるシェアで支配的でした。北米では、高度な医療技術とロボット工学の採用率の高さが、外科用ロボットシステム市場の主要な推進要因です。同地域は、確立された医療インフラと技術革新への強い注力により、ロボット支援手術の採用率が向上しています。例えば、2024年6月、テキサス・ヘルスケアは外科医の精度向上を目的として手術用ロボットの機材を拡充し、システム全体の患者アウトカム改善を目指しました。テキサス・ヘルスケアは、2024年6月までに12の病院にda Vinci 5ロボットシステムを導入する計画です。

米国手術用ロボットシステム市場動向

米国における外科用ロボットシステム市場は、予測期間中に成長が見込まれています。要因には、研究開発活動の増加と医療イノベーションへの大規模な投資が挙げられます。国内の複数の企業も市場での存在感を強化するための戦略を採用しています。例えば、2024年7月、LIBERTY内腔外科用ロボット手術システムを提供するMicrobot Medicalは、マイアミ・バプテスト病院と臨床試験のための提携を発表しました。これは、機関審査委員会(IRB)の承認と臨床試験契約の締結に続くものです。この臨床試験には、マイアミ心臓血管研究所とマイアミがん研究所が参加し、MicrobotのLIBERTYデバイスが調査用医療機器免除(IDE)の下で活用されます。

欧州の外科用ロボットシステム市場動向

欧州の外科用ロボットシステム市場は、予測期間中に著しい成長率を記録すると予測されています。ヨーロッパでは、精密医療への重点強化、患者の自己負担を軽減する有利な償還政策、個人に合わせた医療ソリューションが、外科用ロボットシステム市場の成長を後押しする主要因となっています。ドイツ、フランス、イギリスなどの国々は、患者アウトカムの向上と手術プロセスの最適化を目的として、医療のデジタル化と自動化に多額の投資を行っています。さらに、地域におけるロボット工学の研究開発が、予測期間中の市場成長を促進すると見込まれています。

イギリスの外科用ロボットシステム市場は、予測期間中に著しい成長率を記録すると予想されています。製品の新規発売の増加や規制当局の承認が市場成長を後押ししています。例えば、2024年10月、イギリスを拠点とする外科用ロボット企業CMR Surgicalは、米国食品医薬品局(FDA)からVersius Surgical System(Versius)の米国販売承認を取得しました。

アジア太平洋地域外科用ロボットシステム市場動向

アジア太平洋地域の外科用ロボットシステム産業は、予測期間中に最も急速に成長する地域になると予想されています。アジア太平洋地域の外科用ロボットシステム市場は、医療費の増加、先進医療技術へのアクセス改善、高品質な医療サービスを求める患者数の増加により牽引されています。日本、韓国、中国などの国では、高齢化社会と慢性疾患の増加により、ロボット支援手術の件数が増加しています。

中国における外科用ロボットシステム市場は、予測期間中に著しい成長率を記録すると予想されています。医療従事者の新技術への露出拡大が、予測期間中の市場成長を促進すると見込まれています。深セン先進統合技術研究所(SIIT)など、脊椎手術用ロボットの研究開発に注力する複数の組織が、ロボット機器の精度向上を目指した研究を進めています。

ラテンアメリカ外科用ロボットシステム市場動向

ラテンアメリカの手術用ロボットシステム産業は、予測期間中に著しい成長率を記録すると予想されています。慢性疾患の増加、新技術とロボットの容易な入手可能性、および骨粗鬆症の増加が、この地域の市場成長を後押ししています。例えば、国際骨粗鬆症財団(IOF)の報告によると、ラテンアメリカでは推定655,648件の股関節骨折が発生しており、股関節骨折の経済的負担は2050年までにUSD 130億に達すると予測されています。

ブラジルにおける外科用ロボットシステム市場は、予測期間中に著しい成長率を記録すると予想されています。これは、同国が医療費支出で世界トップクラスであることが要因です。可処分所得の増加、民間医療企業が大規模な人口層へのアクセス拡大、政府の医療費支出増加、医療分野の研究開発(R&D)の急速な拡大が、この成長を後押ししています。

中東・アフリカ外科用ロボットシステム市場動向

中東・アフリカ地域の外科用ロボットシステム市場は、予測期間中に著しい成長率を記録すると予測されています。医療インフラの改善、技術革新の加速、慢性疾患の増加が手術件数の増加を促し、市場成長を後押ししています。

アラブ首長国連邦(UAE)の外科用ロボットシステム市場は、予測期間中に著しい成長率を記録すると予想されています。最小侵襲手術の実施における外科用ロボットの採用拡大が市場成長を後押ししています。例えば、2024年11月、クリーブランド・クリニックは、M42グループの一環としてクリーブランド・クリニック・アブダビで初のロボット支援乳房切除術を実施したと報告しました。

主要な外科用ロボットシステム企業動向

外科用ロボットシステム業界の主要企業は、市場存在感を強化し、製品・サービスの普及範囲を拡大するため、多様なイニシアチブを展開しています。拡大戦略やパートナーシップは、市場成長を後押しする重要な役割を果たしています。

主要な外科用ロボットシステム企業:

以下の企業は、外科用ロボットシステム市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

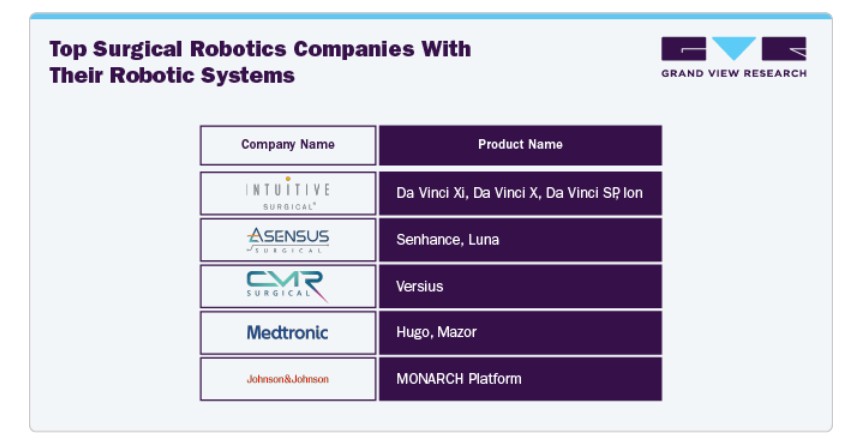

- Intuitive Surgical

- THINK Surgical, Inc.

- Smith+Nephew

- Medtronic

- Stryker

- Zimmer Biomet

- CMR Surgical

- Asensus Surgical US, Inc.

- Renishaw PLC.

- MOON Surgical

最近の動向

- 2024年6月、手術室での術中使用を目的とした拡張知能技術の開発に特化するAsensus Surgical Inc.は、KARL STORZ Endoscopy-America Inc.との合併契約を締結しました。この契約は、KARL STORZの外科用ロボット産業における地位を強化することを目的とし、特にAsensusの次世代LUNAシステムの進化に焦点を当てています。

- 2024年6月、ムーン・サージカルの「Maestro Robotic Surgery System」が、広範な腹腔鏡手術市場における軟部組織手術の向上を目的としたFDAの2回目の承認を取得しました。適応性と効率性の向上を特徴とするこのシステムは、米国と欧州で限定的に発売され、2025年にグローバル展開が予定されています。

- 2024年3月、Intuitive Surgicalは、新開発のマルチポートロボットシステム「da Vinci 5」についてFDAの510(k)承認を取得しました。このシステムは、世界中で700万件以上の手術で使用されてきたda Vinci Xiの機能をさらに進化させ、最小侵襲手術の新たな基準を確立します。

グローバル外科用ロボットシステム市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル外科用ロボットシステム市場レポートを、コンポーネント、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- コンポーネント別見通し(売上高、米ドル百万、2018年~2030年)

- 外科用ロボット

- 腹腔鏡手術用ロボットシステム

- 整形外科用ロボットシステム

- 神経外科用ロボットシステム

- その他のロボットシステム

- 外科用ロボットアクセサリー

- 外科用ロボットサービス

- 外科用ロボット

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 整形外科

- 神経科

- 婦人科

- 泌尿器科

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院・クリニック

- 外来手術センター

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. コンポーネント見通し

2.2.2. アプリケーション見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. 外科用ロボットシステム市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 外科用ロボットシステム:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

第4章 外科用ロボットシステム市場セグメント分析(コンポーネント別)、2018-2030年(百万ドル)

4.1. 定義と範囲

4.2. コンポーネント別市場シェア分析、2024年と2030年

4.3. セグメントダッシュボード

4.4. グローバル外科用ロボットシステム市場(コンポーネント別)、2018年から2030年

4.5. 外科用ロボット

4.5.1. 外科用ロボット市場売上高の推計と予測、2018年~2030年(百万ドル)

4.5.2. 腹腔鏡用ロボットシステム

4.5.2.1. 腹腔鏡手術用ロボットシステム市場売上高推計と予測、2018年~2030年(百万米ドル)

4.5.3. 整形外科用ロボットシステム

4.5.3.1. 整形外科用ロボットシステム市場売上高推計と予測、2018年~2030年(百万米ドル)

4.5.4. 神経外科用ロボットシステム

4.5.4.1. 神経外科用ロボットシステム市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.5. その他のロボットシステム

4.5.5.1. その他のロボットシステム市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6. 外科用ロボットアクセサリー

4.6.1. 外科用ロボットアクセサリー市場規模予測(2018年~2030年、百万ドル)

4.7. 外科用ロボットサービス

4.7.1. 外科用ロボットサービス市場規模予測(2018年~2030年、百万ドル)

第5章. 外科用ロボットシステム市場セグメント分析(用途別)、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年と2030年

5.3. セグメントダッシュボード

5.4. グローバル外科用ロボットシステム市場(用途別)、2018年~2030年

5.5. 整形外科

5.5.1. 整形外科市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 神経科

5.6.1. 神経科市場売上高推計と予測、2018年~2030年(百万米ドル)

5.7. 婦人科

5.7.1. 婦人科市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.8. 泌尿器科

5.8.1. 泌尿器科市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.9. その他

5.9.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章. 外科用ロボットシステム市場セグメント分析(用途別、2018年~2030年、百万米ドル)

6.1. 定義と範囲

6.2. 用途別市場シェア分析(2024年と2030年)

6.3. セグメントダッシュボード

6.4. グローバル外科用ロボットシステム市場(用途別)、2018年から2030年

6.5. 病院およびクリニック

6.5.1. 病院およびクリニック市場の見積もりおよび予測、2018年から2030年(百万米ドル)

6.6. 外来手術センター

6.6.1. 外来手術センター市場の見積もりおよび予測、2018年から2030年(百万ドル)

第7章. 外科用ロボットシステム市場セグメント分析、地域別、2018年から2030年(百万ドル)

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別手術用ロボットシステム市場シェア、2024年と2030年:

7.5. 北米

7.5.1. 北米手術用ロボットシステム市場、2018年~2030年(百万ドル)

7.5.2. アメリカ

7.5.2.1. アメリカ外科用ロボットシステム市場、2018年~2030年(百万ドル)

7.5.3. カナダ

7.5.3.1. カナダ外科用ロボットシステム市場、2018年~2030年(百万ドル)

7.5.4. メキシコ

7.5.4.1. メキシコ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.2. イギリス

7.6.2.1. イギリス外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. ドイツ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.4. フランス

7.6.4.1. フランス外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1. イタリア外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1. スペインの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. ノルウェーの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. スウェーデン外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. デンマーク外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 日本の外科用ロボットシステム市場、2018年~2030年(百万ドル)

7.7.2. 中国

7.7.2.1. 中国の外科用ロボットシステム市場、2018年~2030年(百万ドル)

7.7.3. インド

7.7.3.1. インドの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリアの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 韓国の外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. ブラジル外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. アルゼンチン外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 南アフリカ外科用ロボットシステム市場、2018年~2030年(百万ドル)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビア外科用ロボットシステム市場、2018年~2030年(百万ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. アラブ首長国連邦(UAE)の外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. クウェートの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロファイル

8.3.1. Intuitive Surgical

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. THINK Surgical, Inc.

8.3.2.1. 企業概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. Smith+Nephew

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. Medtronic

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. ストライカー

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ジンマー・バイオメット

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. CMRサージカル

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. アセヌス・サージカル・US, Inc.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. レニショー PLC.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. MOON Surgical

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

表の一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万ドル)

表4. グローバル外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表5. グローバル外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表6. グローバル外科用ロボットシステム市場(地域別)、2018年~2030年(百万ドル)

表7. 北米外科用ロボットシステム市場(国別)、2018年~2030年(百万ドル)

表8. 北米外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表9. 北米外科用ロボットシステム市場、アプリケーション別、2018年~2030年(百万米ドル)

表10. 北米外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表11. 北米外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表12. 米国外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表13. 米国外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表14. 米国外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表15. カナダ外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万ドル)

表16. カナダ外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表17. カナダ外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表18. メキシコ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表19. メキシコ外科用ロボットシステム市場、アプリケーション別、2018年~2030年(百万米ドル)

表20. メキシコ外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表21. ヨーロッパ外科用ロボットシステム市場、国別、2018年~2030年(百万米ドル)

表22. ヨーロッパ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表23. 欧州外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表24. 欧州外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表25. イギリス外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表26. イギリス 外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表27. イギリス 外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表28. ドイツ 外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表29. ドイツの外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表30. ドイツの外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表31. フランスの外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表32. フランス外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表33. フランス外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表34. イタリア外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表35. イタリアの外科用ロボットシステム市場、用途別、2018年~2030年(百万ドル)

表36. イタリアの外科用ロボットシステム市場、最終用途別、2018年~2030年(百万ドル)

表37. スペインの外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万ドル)

表38. スペインの外科用ロボットシステム市場、用途別、2018年~2030年(百万ドル)

表39. スペインの外科用ロボットシステム市場、最終用途別、2018年~2030年(百万ドル)

表40. デンマークの外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万ドル)

表41. デンマークの外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表42. デンマークの外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表43. スウェーデンの外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表44. スウェーデン外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表45. スウェーデン外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表46. ノルウェー外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表47. ノルウェーの外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表48. ノルウェーの外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域の外科用ロボットシステム市場、国別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表52. アジア太平洋地域外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表53. 日本の外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万ドル)

表54. 日本の外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表55. 日本の外科用ロボットシステム市場(最終用途別)、2018年~2030年(百万ドル)

表56. 中国の外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万ドル)

表57. 中国の外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表58. 中国の外科用ロボットシステム市場(最終用途別)、2018年~2030年(百万ドル)

表59. インドの外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表60. 中国の外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表61. インドの外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表62. オーストラリアの外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表63. オーストラリアの外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表64. オーストラリアの外科用ロボットシステム市場(最終用途別)、2018年~2030年(百万米ドル)

表65. タイの外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表66. タイの外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表67. タイの外科用ロボットシステム市場(最終用途別)、2018年~2030年(百万米ドル)

表68. 韓国の外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表69. 韓国の外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表70. 韓国の外科用ロボットシステム市場(最終用途別)、2018年~2030年(百万米ドル)

表71. ラテンアメリカ外科用ロボットシステム市場(国別)、2018年~2030年(百万米ドル)

表72. ラテンアメリカ外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表73. ラテンアメリカ外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表74. ラテンアメリカ外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表75. ブラジル外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表76. ブラジル外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表77. ブラジル外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表78. アルゼンチン外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表79. アルゼンチン外科用ロボットシステム市場(アプリケーション別)、2018年~2030年(百万米ドル)

表80. アルゼンチン外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表81. アルゼンチン外科用ロボットシステム市場、最終用途別、2018年~2030年(百万米ドル)

表82. 中東・アフリカ外科用ロボットシステム市場、国別、2018年~2030年(百万米ドル)

表83. 中東・アフリカ地域 外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表84. 中東・アフリカ地域 外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表85. 中東・アフリカ外科用ロボットシステム市場(最終用途別)、2018年~2030年(百万米ドル)

表86. 南アフリカ外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表87. 南アフリカ外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表88. 南アフリカ外科用ロボットシステム市場(用途別)、2018年~2030年(百万米ドル)

表89. サウジアラビア外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表90. サウジアラビア外科用ロボットシステム市場(アプリケーション別)、2018年~2030年(百万米ドル)

表91. サウジアラビアの外科用ロボットシステム市場(用途別)、2018年~2030年(百万ドル)

表92. アラブ首長国連邦(UAE)の外科用ロボットシステム市場(コンポーネント別)、2018年~2030年(百万ドル)

表93. アラブ首長国連邦(UAE)の外科用ロボットシステム市場(アプリケーション別)、2018年~2030年(百万ドル)

表94. アラブ首長国連邦(UAE)外科用ロボットシステム市場、用途別、2018年~2030年(百万ドル)

表95. クウェート外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万ドル)

表96. クウェート外科用ロボットシステム市場、アプリケーション別、2018年~2030年(百万ドル)

表97. クウェート外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 外科用ロボットシステム市場:見通し

図9 外科用ロボットシステム市場:競合分析

図10 付帯市場の見通し

図11 外科用ロボットシステム市場:ドライバーの影響

図12 外科用ロボットシステム市場:制約要因の影響

図13 ポーターの5力分析

図14 PESTLE分析

図15 外科用ロボットシステム市場:コンポーネント動向分析

図16 外科用ロボットシステム市場:コンポーネント見通しと主要なポイント

図17 外科用ロボット市場の見積もりおよび予測(2018年~2030年)

図18 外科用ロボットアクセサリー市場の見積もりおよび予測(2018年~2030年)

図19 外科用ロボットサービス市場の見積もりおよび予測(2018年~2030年)

図20 腹腔鏡用ロボットシステム市場の見積もりおよび予測(2018年~2030年)

図21 整形外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年)

図22 神経外科用ロボットシステム市場規模予測(2018年~2030年)

図23 その他のロボットシステム市場規模予測(2018年~2030年)

図24 外科用ロボットシステム市場:アプリケーション動向分析

図25 外科用ロボットシステム市場:アプリケーション見通しと主要なポイント

図26 整形外科市場規模予測(2018年~2030年)

図27 神経科市場規模予測(2018年~2030年)

図28 婦人科市場規模予測(2018年~2030年)

図29 泌尿器科市場規模予測(2018年~2030年)

図30 その他の市場推定値と予測(2018年~2030年)

図31 外科用ロボットシステム市場:最終用途別動向分析

図32 外科用ロボットシステム市場:最終用途別見通しと主要なポイント

図33 病院・クリニック市場推定値と予測(2018年~2030年)

図34 外来手術センター市場の見積もりおよび予測(2018年~2030年)

図35 グローバル外科用ロボットシステム市場:地域別動向分析

図36 グローバル外科用ロボットシステム市場:地域別見通しと主要なポイント

図37 北米外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図38 主要国の動向

図39 米国外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図40 主要国の動向

図41 カナダ外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図42 主要国の動向

図43 メキシコ外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図44 欧州外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図45 主要国の動向

図46 イギリス外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図47 主要国の動向

図48 ドイツの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万ドル)

図49 主要国の動向

図50 スペインの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図51 主要国の動向

図52 フランスの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図53 主要国の動向

図54 イタリアの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図55 主要国の動向

図56 ノルウェーの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図57 主要国の動向

図58 デンマークの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図59 主要国の動向

図60 スウェーデンの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図61 アジア太平洋地域の外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図62 主要国の動向

図63 日本の外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万ドル)

図64 主要国の動向

図65 中国の外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万ドル)

図66 主要国の動向

図67 インドの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図68 主要国の動向

図69 オーストラリアの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図70 主要国の動向

図71 韓国の外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図72 主要国の動向

図73 タイの外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図74 ラテンアメリカ地域の外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 ブラジル外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万ドル)

図77 主要国の動向

図78 アルゼンチン外科用ロボットシステム市場規模推計と予測(2018年~2030年、百万ドル)

図79 MEA地域の手術用ロボットシステム市場規模予測(2018年~2030年、百万ドル)

図80 主要国動向

図81 南アフリカの手術用ロボットシステム市場規模予測(2018年~2030年、百万ドル)

図82 主要国動向

図83 サウジアラビアの外科用ロボットシステム市場規模予測(2018年~2030年、百万米ドル)

図84 主要国の動向

図85 アラブ首長国連邦(UAE)の外科用ロボットシステム市場規模予測(2018年~2030年、百万米ドル)

図86 主要国の動向

図87 クウェート外科用ロボットシステム市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図88 主要企業分類

図89 2024年ヒートマップ分析

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/