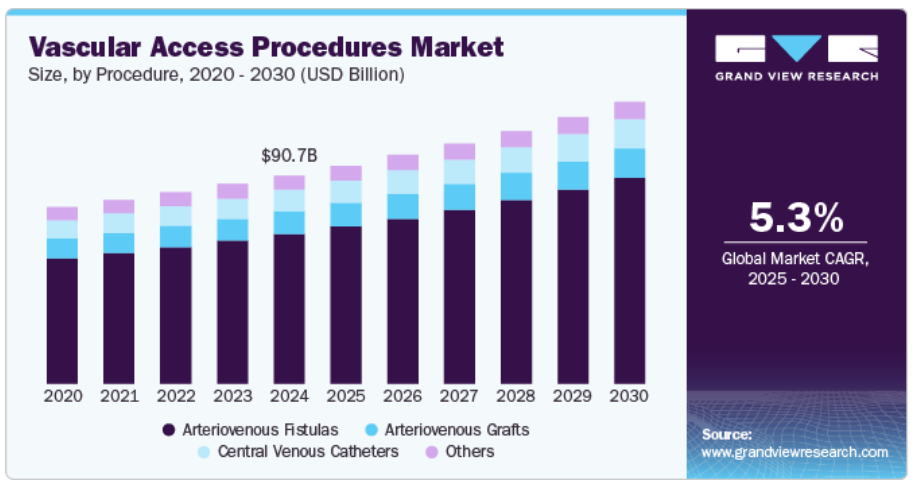

バスキュラーアクセス手技の世界市場規模は2024年に907億米ドルと推定され、2025年から2030年までの年平均成長率は5.3%と予測されています。バスキュラーアクセス手技は、投薬、輸液、透析などの治療のために血流に入るために使用されます。慢性疾患の罹患率の増加は、市場成長を後押しする主な要因の1つです。

2025年2月に発表されたDepartment of Biotechnologyの記事によると、慢性疾患は毎年世界全体の死亡の約73%を占めており、長期的な非伝染性疾患への世界的な健康状況の大きな変化を反映しています。このような負担の増大により、継続的な治療をサポートする一貫した信頼性の高い医療介入の需要が高まっています。バスキュラーアクセス法は、化学療法、血液透析、静脈内投薬の安全かつ反復的な投与を可能にし、これらの病態を管理する上で不可欠なものとなっています。医療制度は慢性疾患の長期管理にますます重点を置くようになっており、効率的なバスキュラーアクセスソリューションの重要性は高まり続けており、市場成長の原動力となっています。

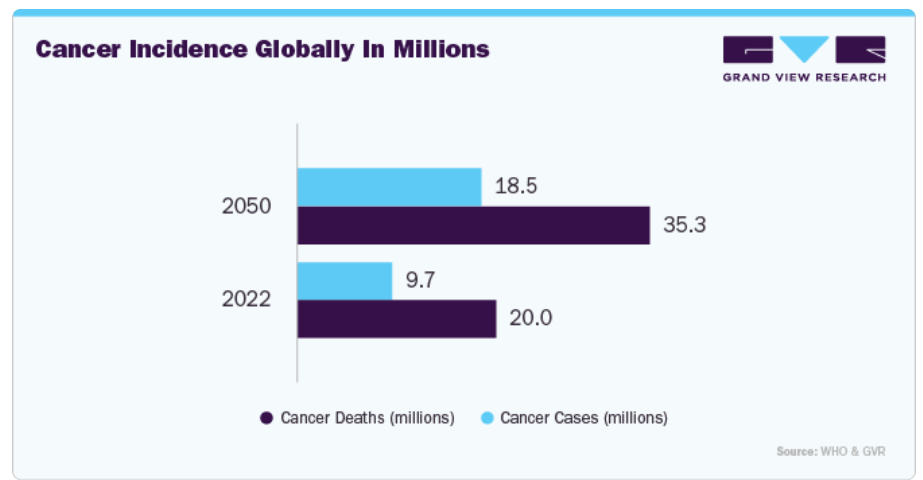

癌患者の増加が市場成長の原動力 WHOが2024年2月に発表した論文によると、がんは依然として世界の主要な健康負担であり、推定で5人に1人が生涯のうちに発症する可能性があります。死亡率も著しく、男性の約9人に1人、女性の約12人に1人が癌が原因で死亡すると予想されています。予測によると、新たな罹患者は急増し、2050年には約3,500万人に達し、2022年の推定2,000万人から77%近く増加します。この急激な増加は、効率的な治療の提供、特に化学療法やその他の静脈内治療の実施に不可欠なバスキュラーアクセス手技の緊急の必要性を強調しています。がんの罹患率は、特に高齢化した人口の間で増加し続けており、低・中所得国では、信頼できるバスキュラーアクセスの需要は、タイムリーで継続的な治療を保証するために不可欠であり、それによって市場の力強い成長が促進されます。

小児患者へのバスキュラーアクセスデバイスの使用増加が市場成長の原動力 2024年10月に発表されたNCBIの論文によると、2つの大学付属小児集中治療室(PICU)における4年半にわたる長期研究では、220人の小児患者を調査しました。その結果、バスキュラーアクセスデバイスへの依存度が高く、合計683個のデバイスが使用されていることが明らかになりました。患者の半数が治療中に3つ以上の器具を必要とし、半数以上(54%)がバスキュラーアクセスに関連した合併症を少なくとも1つは経験していました。この高い使用率とそれに伴う合併症の頻度は、重篤な小児患者の管理におけるバスキュラーアクセス手技の重要な役割を反映しています。このデータは、より高度で安全かつ効率的なバスキュラーアクセスソリューションに対する需要の高まりを浮き彫りにしており、市場の成長をさらに促進しています。

バスキュラーアクセス手技の技術的進歩が市場成長の原動力 2024年10月に発表されたコーネル大学の論文によると、Micro Smart Tissue Autonomous Robot (micro-STAR)は、特に小口径血管の血管吻合を自律的に行う技術的に高度な手術ロボットです。この装置には光干渉断層計(OCT)とマイクロカメラが搭載されており、安全なナビゲーションと縫合完了を可能にします。生体外試験において、micro-STARは経験豊富な外科医と同等の結果を示し、人の介在なしに90%の縫合を完了しました。この進歩は、冠動脈バイパス移植術(CABG)や末期腎臓病患者の透析アクセス手術など、細い血管の再接続が必要な手術で特に有用です。

さらに2025年4月には、6自由度(DoF)のロボットアームと3DoFのエンドエフェクターを統合し、超音波ガイドを利用して小口径の静脈や動脈に正確に針を刺すという、もう一つの有望な開発が進んでいます。ラットを用いたin vivo試験では、このロボット・システムは95%の初回成功率を達成し、特に、より脆弱で困難な静脈解剖学的構造を持つことが多い小児および老人患者において、困難な血管アクセス・ポイントをナビゲートする能力を示しました。このシステムは、血管奇形、深部静脈血栓症、化学療法関連の静脈アクセスなど、正確で低侵襲なアクセスが重要な病態を治療する可能性を秘めています。したがって、こうした進歩が市場成長の原動力となっています。

市場の集中と特徴

自律型ロボットシステム、AI支援画像処理、精密誘導カテーテル技術などの進歩により、市場は高い技術革新を目の当たりにしています。血管吻合用のマイクロロボットプラットフォームや、針挿入用の超音波ガイドロボットアームなどの技術革新は、手技の精度を高め、合併症を減らします。これらの進歩は、化学療法、透析、抗生物質の静脈内投与などの治療において信頼性の高い低侵襲なアクセスが重要な、小児、老人、腫瘍などの困難な患者集団において特に大きな効果を発揮します。

Teleflex Medical、BD、B.Braunなど、複数の市場プレーヤーがM&A活動を行っています。M&Aを通じて、企業は戦略的に技術革新の推進、提携関係の構築、地理的範囲の拡大に注力しています。このような処置は、透析、化学療法、長時間の静脈内治療などの重要な治療において、より安全で効果的、かつ低侵襲なバスキュラーアクセス技術に対するニーズの高まりに対応する一方で、競争力の強化に役立っています。

規制の枠組みは、バスキュラーアクセス手技産業を形成する上で極めて重要です。FDAやEMAのような機関による厳格なガイドラインは、機器の安全性と性能を保証し、しばしば承認スケジュールを延長します。しかし、迅速な審査パスウェイや技術革新に優しい政策などのイニシアチブは、ロボット支援機器や耐感染性機器を含む高度なバスキュラーアクセス技術の迅速な市場参入を可能にしています。

バスキュラーアクセスは、薬剤、栄養、透析や化学療法などの治療を提供するために不可欠であるため、バスキュラーアクセス手技に直接代わるものはありません。経口経路や皮下経路のような代替手段は存在しますが、それらは血管アクセス装置が提供するような精度、効率、長期的または大量治療への適合性に欠けています。

バスキュラーアクセス手技産業の主要企業は、医療従事者向けの手技トレーニングを増やし、地域の医療システムと協力し、サービスが行き届いていない市場における地域の臨床ニーズや患者ニーズを満たすために手技アプローチを適応させることで、足跡を広げています。

手技の洞察

動静脈瘻セグメントは、2024年に71.9%の最大収益シェアで市場をリードしました。慢性疾患の増加、末期腎不全(ESRD)の増加、技術の進歩がこのセグメントの成長を牽引しています。2024年2月に発表されたJournal of Vascular Surgery誌の論文によると、血液透析アクセスへの動静脈瘻(AVF)の採用は、患者の転帰を改善する上で依然として重要な焦点であり、「Fistula First Catheter Last」(FFCL)プログラムなどの国家的イニシアチブはAVF設置率の向上を目指しています。前腕AVF設置率の向上という課題にもかかわらず、2012年から2022年までのデータによると、血液透析アクセスの57.9%が上腕AVFであり、25.2%が前腕AVFでした。この間、前腕AVF全体の割合に有意な増加は見られませんでしたが、上腕AVGの顕著な増加が、特に高齢者と女性患者の間で観察され、アクセス手技の進化を示唆しています。

動静脈グラフト分野は、透析アクセスにおける動静脈グラフト(AVG)の採用拡大や技術進歩が市場発展の原動力となっているため、予測期間中に最も速いCAGRで成長する見込みです。2025年2月に発表されたElsevier B.V.の記事によると、抗血小板療法と抗凝固療法が透析アクセス造設後の転帰に与える影響を調べた最近の研究で、単一抗血小板療法(SAPT)を使用しているAVG患者に良好な結果が明らかになりました。特に、SAPTを受けたAVG患者では、1年一次開存率が改善し(48%対44%)、死亡のハザード比(HR 0.80)が減少しました。さらに、二重抗血小板療法(DAPT)では、一次開存の喪失リスクが減少し(HR 0.64)、さらに良好な転帰を示しました。このエビデンスは,特に最適な薬物療法によってサポートされるAVGの有効性と採用率が高まっていることを強調しています。このような開発は患者の生存率を向上させ、AVG手技の全体的な成功率を高め、市場の成長を促進します。

アプリケーションの洞察

血液透析分野は、慢性疾患の増加、血液透析手技の増加、技術の進歩により、2024年に53.4%の最大収益シェアで市場をリードしました。2025年2月に発表されたParas Healthの記事によると、現在推定250万人がこの治療に依存しており、この数字は今後10年以内に倍増する可能性があると予測しています。このような透析需要の高まりは、信頼性の高いバスキュラーアクセス、特に動静脈瘻、グラフト、中心静脈カテーテルなどのアクセスポイントを介した一貫した効率的な血流を必要とする血液透析に対するニーズの高まりに直結しています。患者数の増加がバスキュラーアクセス手技の増加に大きく寄与しているため、血液透析は市場で最も顕著に拡大するアプリケーションセグメントの1つとなっています。

抗生物質静注療法分野は、抗生物質静注療法の使用増加と技術進歩により、予測期間中に最も速いCAGRで成長すると予測され、市場の成長を促進します。2025年1月に発表されたMDPIの論文によると、術後早期PJIをデブライドメント、抗生物質、インプラントリテンション(DAIR)で治療した患者668人を含む多国籍コホート研究で、抗生物質静注療法の有効性に関する洞察が明らかになりました。抗生物質静注療法の様々な期間を検討した研究では、静注療法の期間が短い場合(14日未満)、中間の場合(14~27日)、長い場合(27日以上)で、失敗率は比較的同程度であることが示され、失敗率はそれぞれ41.5%、44.4%、42.1%でした。このような同程度の結果にもかかわらず、術前の血清CRP値が高かったり、デブライドメント、抗生物質投与、インプラントリテンション(DAIR)手技中のデブライドメントが不十分であったりする患者に対しては、より長期間の静注療法(14日以上)が付加的な効果をもたらすことが判明しています。このことは、複雑な感染症を管理するために抗生物質の長期静注療法への依存が続いていることを浮き彫りにしており、このような長期療法をサポートする信頼性の高いバスキュラーアクセスソリューションへの需要を促進しています。

地域別洞察

CKD(慢性腎臓病)などの慢性疾患の罹患率の上昇、小児患者に対するバスキュラーアクセス器具の使用の増加、技術の進歩が北米のバスキュラーアクセス器具の需要を促進しています。2025年2月に発表されたAmerican Kidney Fund, Inc.の記事によると、腎臓病に罹患しているアメリカ人は推定3,550万人で、信頼性の高いバスキュラーアクセスソリューションがこれまで以上に重要になっています。約81万5,000人のアメリカ人が腎不全を患い、そのうち約55万5,000人が治療のために透析に依存しています。これらの高い数字は、透析を促進するために不可欠な動静脈瘻、動静脈グラフト、中心静脈カテーテルなどの効果的なバスキュラーアクセス手技の重要性を強調しています。患者数の増加が続く中、高度なバスキュラーアクセス技術やサービスへの需要が高まり、北米市場はさらに拡大すると予想されます。

米国のバスキュラーアクセス手技市場の動向

米国のバスキュラーアクセス手技市場は、2024年に北米で最大の市場収益シェアを占めました。がん罹患率の増加と技術の進歩が市場成長の原動力 2025年1月に発表されたJohn Wiley & Sons, Inc.の記事によると、米国では約204万1910件の新たな癌の診断が予測されており、これは1日あたりおよそ5600件の新たな症例に相当します。多くのがん患者が、特に化学療法などの治療のために、信頼性が高く効果的なバスキュラーアクセスソリューションを必要としているためです。中心静脈カテーテルやその他のバスキュラーアクセス機器は化学療法の実施に不可欠であり、米国市場における高度なバスキュラーアクセス技術に対するニーズの高まりに貢献しています。がん診断率の上昇は、米国の医療システムにおいて多数の患者の治療を支えるバスキュラーアクセス手技の重要な役割を裏付けています。

ヨーロッパのバスキュラーアクセス手技市場動向

ヨーロッパのバスキュラーアクセス手技市場は、2024年に第2位の市場収益シェアを占めました。慢性疾患、がん患者の増加、技術の進歩が市場成長の原動力 2025年3月に発表されたBioMed Central Ltdの記事によると、ヨーロッパでは2022年に447万人以上の新たながん症例が報告され、年齢標準化率は10万人当たり280人で、75歳までにがんを発症する累積リスクがあります。このことは、同地域全体におけるバスキュラーアクセスの需要増加に大きく寄与しています。多くのがん患者が化学療法や支持療法を受けるために長期的な血管アクセスを必要としており、中心静脈カテーテルや埋め込みポートのような器具はがん治療に不可欠な要素となっています。ヨーロッパではがんの罹患率が上昇し続けており、安全で効率的かつ耐久性のあるバスキュラーアクセスソリューションに対するニーズが、バスキュラーアクセス手技市場の成長を促進すると予想されています。

ドイツの血管アクセス手技市場は、2024年に33.1%と最大の市場収益シェアを占めました。慢性疾患や癌の罹患率の増加、技術の進歩が市場成長の原動力 2024年11月に発表されたOECDの記事によると、ドイツではがんが依然として大きな健康負担となっており、同国における死亡原因の第2位となっています。予測によると、2023年から2050年の間に、75歳未満の早期死亡の約26%ががんに起因し、年間65,100人ががんで死亡すると推定されています。また、がんが広範囲に及ぼす影響により、効果的な介入がない場合、国民の平均余命が約2年短くなると予想されています。癌の負担が増加していることから、バスキュラーアクセス手技の需要もそれに伴って増加すると予想されます。これらの処置は、化学療法などの静脈内治療を安全かつ効率的に行うために不可欠であり、ドイツの医療インフラにおける腫瘍治療の重要な要素となっています。

英国のバスキュラーアクセス手技市場は、2024年に第2位の市場シェアを占めました。英国ではがん患者の増加が市場の成長を後押ししています。2025年2月のMacmillan Cancer Supportの記事によると、現在英国でこの病気と共存している人は推定350万人。平均すると、90秒に1人ががんと診断されており、この疾患の根強く広範な性質が浮き彫りになっています。さらに、がんによる死亡者数は年間約16万7000人で、1日平均約460人が死亡しています。このような高い疾病負担が、化学療法やその他のがん関連の静脈内治療の実施に不可欠な、効果的で信頼性の高いバスキュラーアクセス手技の必要性を高めています。

フランスのバスキュラーアクセス手技市場は、予測期間中に5.9%の大幅なCAGRで目撃されると予測されています。癌を含む慢性疾患の罹患率の増加と技術の進歩が市場の成長を牽引しています。2025年2月に発表されたOECDの記事によると、フランスでは、がんは依然として最も重要な公衆衛生上の課題の1つであり、全国の死亡者数の約4人に1人を占めています。この死亡率の高さは、特に化学療法などの長期的な治療が必要な点で、がんが医療制度に大きな負担を強いていることを裏付けています。多くのがん患者は持続的な点滴療法に依存しており、信頼性が高く効率的なバスキュラーアクセス手技に対する需要は大幅に増加しています。病院や腫瘍センターが患者の転帰や治療の継続性を改善するための高度なソリューションを求めているため、このようなニーズの高まりがフランスの血管アクセス手技市場の拡大に拍車をかけています。

アジア太平洋地域の血管アクセス手技市場の動向

アジア太平洋地域のバスキュラーアクセス手技市場は、予測期間中に最も速いCAGRで成長する見込みです。慢性疾患患者の増加、がん患者の増加、技術の進歩が市場成長の原動力となっています。2024年9月に発表されたWHOの論文によると、2022年には新たに約237万人のがん患者と153万人のがん関連死が報告されました。すでに大きな負担となっているこの負担は急増し、2050年までに新たながん患者は85.7%増加すると予測されています。この予想される急増は、アジア太平洋(APAC)地域全体で、拡張性があり、効率的で安全なバスキュラーアクセスソリューションの重要な必要性を浮き彫りにしています。化学療法などのがん治療では、静脈へのアクセスを繰り返し長時間行う必要があり、患者数の増加がバスキュラーアクセスの需要を促進しています。アジア太平洋地域の医療機関は、がん治療をサポートするためにバスキュラーアクセス技術への投資を優先する傾向が強まっており、この地域の市場成長を後押ししています。

中国の血管アクセス手技市場は、2024年にアジア太平洋地域で最大の市場収益シェアを占めました。がん患者の増加と技術の進歩が市場成長の原動力 2024年12月に発表されたNCBIの論文によると、中国は2024年に約32億4,662万人の新規がん患者と16億9,906万人以上のがん関連死亡者を記録すると予測されています。この膨大な負担は、適切な治療インフラ、特に化学療法やその他の静脈内治療に不可欠なバスキュラーアクセスの需要が高まっていることを示しています。中国におけるがん罹患率の上昇は、中心静脈カテーテルや埋め込み型ポートなど、信頼性と耐久性に優れたバスキュラーアクセスデバイスの必要性に大きく寄与しています。同国ではがん医療サービスの拡大に継続的に投資しているため、長期的な静脈内治療と支持療法を必要とする患者層の増加により、バスキュラーアクセス手技市場は力強い成長を遂げる見込みです。

日本のバスキュラーアクセス市場は、予測期間中に大きなCAGRで成長すると予測されます。血液透析患者の増加、がん罹患率、技術の進歩が市場成長の原動力 2025年1月に発表されたBioMed Central Ltdの記事によると、透析治療を受けている推定患者数は347,671人で、血液透析の実施に不可欠なバスキュラーアクセスインターベンションに対する需要は一貫して増加しています。外来維持透析に伴う経済的負担は大きく、年間約1兆4,600億円(約139億米ドル)に上ります。この高額な支出は、透析医療の継続性と有効性を確保する上で、信頼性が高く効率的なバスキュラーアクセスが果たす重要な役割を裏付けています。その結果、先進的なバスキュラーアクセス機器や処置に対するニーズが高まり、市場の技術革新と成長が促進されると期待されています。

インドのバスキュラーアクセス手技市場は、インドにおけるがん患者数の増加と技術の進歩に牽引され、予測期間中に大きなCAGRを記録すると予測されています。2025年2月に発表されたインド医学研究評議会(ICMR)の論文によると、2023年だけで140万人以上の新たながん患者が報告されています。人口10万人あたり約100人ががんと診断される中、化学療法やその他の静脈内治療を行うために不可欠な、信頼性の高いバスキュラーアクセスの必要性がより重要になっています。このような患者数の増加が血管アクセス手技市場の拡大に寄与し、がん医療における短期および長期の血管アクセス機器に対する需要を促進すると考えられます。

南米血管アクセス手技市場の動向

南米におけるバスキュラーアクセス手技市場は、いくつかの要因によって成長しています。がん患者の増加と技術の進歩が市場成長の原動力となっています。2025年1月に発表されたNCBIの論文によると、中南米では2022年に約150万人の新規がん罹患者と約75万人のがん関連死が記録されました。この高い罹患率と死亡率は、化学療法や支持療法の実施を含む効果的ながん管理の緊急の必要性を強調しており、血管アクセス機器に大きく依存しています。

ブラジルのバスキュラーアクセス市場は、いくつかの明確な成長要因によって拡大しています。透析人口の増加と技術の進歩が市場成長の原動力です。ブラジル透析調査によると、2023年7月現在、ブラジルで透析を受けている患者は推定157,357人で、同年に新たに透析を開始した患者は51,153人でした。これらの数字は、定期的な血液透析を可能にするために不可欠なバスキュラーアクセスソリューションに対する需要の増加を浮き彫りにしています。腎臓病の有病率の継続的な上昇と新たな透析患者の増加により、バスキュラーアクセス機器と手技に対する需要が持続的に高まることが予想され、この分野はブラジルの広範な医療情勢における重要な分野となっています。

中東・アフリカのバスキュラーアクセス手技市場動向

中東・アフリカのバスキュラーアクセス手技市場は、腎不全やがんなどの慢性疾患の増加により、予測期間中に有利なCAGRで成長する見込みです。同地域の人口増加や医療インフラの拡大に伴い、信頼性の高いバスキュラーアクセス機器や手技に対する需要が高まっています。特に、透析を受ける患者数の増加と化学療法などの腫瘍治療の必要性が、この市場の拡大に拍車をかけています。

サウジアラビアのバスキュラーアクセス市場は、予測期間中に年平均成長率4.2%という大幅な成長が見込まれています。透析手術の増加や技術の進歩が市場成長の原動力 2025年3月に発表されたElsevier B.V.の記事によると、人口100万人当たりの推定透析患者数は294人で、現在同国では2万人以上の患者が透析を受けています。このような透析患者の多さは、効果的なバスキュラーアクセスソリューションの必要性を浮き彫りにしています。サウジアラビアでは腎臓病の有病率が上昇を続けているため、バスキュラーアクセス機器と関連手技の市場は拡大すると予想され、増大する医療需要に対応するための医療技術のさらなる進歩が促されます。

バスキュラーアクセス手技の主要企業

この産業に参入している主要企業には、Teleflex Medical、BD、B. Braunなどがあります。同社の主な戦略には、主要市場参入企業の強みと弱みの把握、将来の市場動向や機会、課題の予測、新技術や消費者の嗜好の変化に関する洞察に基づく積極的な意思決定などがあります。例えば、Access Vascular, Inc.やAngio Dynamicsなどは、血管アクセス手技業界の新興企業です。

バスキュラーアクセス手技の主要企業

血管アクセス手技市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Teleflex Medical

- BD

- B. Braun

- Smith’s Medical (ICU Medical, Inc)

- Cook Medical

- AngioDynamics

- Medtronic

- Medical Components, Inc.

- Cook Medical

- Terumo Medical Corporation

- Access Vascular, Inc.

最近の動向

- 2024年10月、医療技術のキープレイヤーであるBDは、救急医療向けの画期的なソリューションであるBDイントラオセウスバスキュラーアクセスシステムを発売しました。このシステムは、特に従来型の静脈(IV)アクセスが困難または不可能な場合に、輸液や投薬のための血流への迅速なアクセスを可能にします。骨髄腔に直接針を刺すことで、緊急に治療が必要な患者にとって重要な代替手段を提供し、危機的な状況でもタイムリーで効果的な治療を実現します。

- 2024年5月、医療技術のキープレイヤーであり、骨髄内バスキュラーアクセスの先駆者であるテレフレックスは、Arrow EZ-IO Intraosseous Access Procedure Trayを発表しました。このシングルユースの無菌トレイには、IOアクセス手技を実施するために不可欠なツールがすべて装備されており、医療従事者のプロセスを合理化し、効率を向上させることを目的としています。

- 2023年10月、輸液療法のリーディング・イノベーターであるB. Braun Medical Inc.は、マルチアクセス・ブラッドコントロール機能付きIntrocan Safety 2 IVカテーテルを発表しました。この先進的なカテーテルは、受動的針刺し防止による安全性の向上というB.Braunのコミットメントに基づいています。このカテーテルは、自動針刺し防止機構に加え、ハブにアクセスするたびに血液への曝露を防止する血液管理システムも搭載しており、点滴プロセス全体を通じて血液媒介病原体感染のリスクを低減します。

世界のバスキュラーアクセスプロシージャ市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける産業動向を分析しています。この調査に関してGrand View Research社は、世界の血管アクセス手順市場レポートを手順の種類、用途、地域に基づいて細分化しています:

- 手技の展望(売上高、10億米ドル、2018年〜2030年)

- 動静脈瘻

- 動静脈グラフト

- 中心静脈カテーテル

- その他

- アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

- 化学療法

- 血液透析

- 輸血

- 抗生物質の静脈内投与

- その他

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 手続き

1.2.2. 適用

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 手技セグメント

2.2.2. アプリケーションセグメント

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. バスキュラーアクセス手技の世界市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 小児患者に対するバスキュラーアクセスデバイスの使用の増加

3.2.1.3. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 機器や処置に伴う高コスト

3.2.2.2. 合併症と感染リスク

3.3. バスキュラーアクセス手技市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. バスキュラーアクセス手技市場 手技の推定と動向分析

4.1. バスキュラーアクセス手技市場 手技ダッシュボード

4.2. バスキュラーアクセス手技市場 手技の動向分析

4.3. バスキュラーアクセス手技市場規模・予測、手技別動向分析、2018〜2030年 (億米ドル)

4.4. 動静脈瘻

4.4.1. 2018年から2030年までの市場推定・予測 (億米ドル)

4.5. 動静脈グラフト

4.5.1. 2018年から2030年までの市場予測および予測(USD Billion)

4.6. 中心静脈カテーテル

4.6.1. 2018年から2030年までの市場予測および予測(USD Billion)

4.7. その他

4.7.1. 2018~2030年の市場予測(USD Billion)

第5章. バスキュラーアクセス手技市場 用途別推定と動向分析

5.1. バスキュラーアクセスプロシージャ市場 アプリケーションダッシュボード

5.2. バスキュラーアクセスプロシージャ市場 アプリケーション動向分析

5.3. バスキュラーアクセス手技市場規模・予測および動向分析、用途別、2018年~2030年 (百万米ドル)

5.4. 化学療法

5.4.1. 2018年から2030年までの市場予測・推計(USD Billion)

5.5. 血液透析

5.5.1. 2018~2030年の市場予測(億米ドル)

5.6. 輸血

5.6.1. 2018年から2030年までの市場予測(USD Billion)

5.7. 抗生物質の静脈内投与

5.7.1. 2018~2030年の市場予測(億米ドル)

5.8. その他

5.8.1. 2018年から2030年までの市場予測(USD Billion)

第6章. バスキュラーアクセス手技市場 国別、手技別、用途別の地域別推定と動向分析

6.1. 血管アクセス手順の世界市場 地域別ダッシュボード

6.2. 市場規模&予測動向分析、2018年~2030年

6.3. 北米

6.3.1. 2018年から2030年までの市場推定と予測(億米ドル)

6.3.2. 米国

6.3.2.1. 主要国のダイナミクス

6.3.2.2. 規制の枠組み/償還構造

6.3.2.3. 競争シナリオ

6.3.2.4. 米国市場の予測および予測、2018年~2030年(10億米ドル)

6.3.3. カナダ

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 規制の枠組み/償還構造

6.3.3.3. 競争シナリオ

6.3.3.4. カナダ市場の予測および予測、2018年~2030年(10億米ドル)

6.3.4. メキシコ

6.3.4.1. 主要国のダイナミクス

6.3.4.2. 規制の枠組み/償還構造

6.3.4.3. 競争シナリオ

6.3.4.4. メキシコ市場の推計と予測、2018年~2030年 (億米ドル)

6.4. ヨーロッパ

6.4.1. 2018〜2030年の市場推定と予測(USD Billion)

6.4.2. 英国

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 規制の枠組み/償還構造

6.4.2.3. 競争シナリオ

6.4.2.4. イギリス市場の推計と予測、2018年~2030年(USD Billion)

6.4.3. ドイツ

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競争シナリオ

6.4.3.4. ドイツ市場の予測および予測、2018年~2030年(10億米ドル)

6.4.4. フランス

6.4.4.1. 主要国のダイナミクス

6.4.4.2. 規制の枠組み/償還構造

6.4.4.3. 競争シナリオ

6.4.4.4. フランス市場の予測および予測、2018年~2030年 (億米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の市場動向

6.4.5.2. 規制の枠組み/償還構造

6.4.5.3. 競争シナリオ

6.4.5.4. イタリア市場の予測および予測、2018年~2030年 (億米ドル)

6.4.6. スペイン

6.4.6.1. 主要国のダイナミクス

6.4.6.2. 規制の枠組み/償還構造

6.4.6.3. 競争シナリオ

6.4.6.4. スペイン市場の予測および予測、2018年~2030年 (億米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の市場動向

6.4.7.2. 規制の枠組み/償還構造

6.4.7.3. 競争シナリオ

6.4.7.4. スウェーデン市場の推定と予測、2018年~2030年 (億米ドル)

6.4.8. ノルウェー

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み/償還構造

6.4.8.3. 競合シナリオ

6.4.8.4. ノルウェー市場の推定と予測, 2018 – 2030 (USD Billion)

6.4.9. デンマーク

6.4.9.1. 主要国の市場動向

6.4.9.2. 規制の枠組み/償還構造

6.4.9.3. 競争シナリオ

6.4.9.4. デンマーク市場の推定と予測、2018年~2030年 (億米ドル)

6.5. アジア太平洋地域

6.5.1. 市場の予測および予測、2018年~2030年(USD Billion)

6.5.2. 中国

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. 中国市場の推定と予測、2018年~2030年(10億米ドル)

6.5.3. 日本

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還構造

6.5.3.3. 競争シナリオ

6.5.3.4. 日本市場の推定と予測、2018年〜2030年(10億米ドル)

6.5.4. インド

6.5.4.1. 主要国のダイナミクス

6.5.4.2. 規制の枠組み/償還構造

6.5.4.3. 競合シナリオ

6.5.4.4. インド市場の推定と予測、2018年~2030年(10億米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要国のダイナミクス

6.5.5.2. 規制の枠組み/償還構造

6.5.5.3. 競争シナリオ

6.5.5.4. オーストラリア市場の推定と予測、2018年〜2030年(10億米ドル)

6.5.6. タイ

6.5.6.1. 主要国のダイナミクス

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合シナリオ

6.5.6.4. タイ市場の予測および予測、2018年~2030年 (億米ドル)

6.5.7. 韓国

6.5.7.1. 主要国の動向

6.5.7.2. 規制の枠組み/償還構造

6.5.7.3. 競合シナリオ

6.5.7.4. 韓国市場の予測および予測、2018年~2030年 (億米ドル)

6.6. 南米アメリカ

6.6.1. 市場の予測および予測:2018年~2030年(USD Billion)

6.6.2. ブラジル

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. ブラジル市場の予測および予測、2018年~2030年 (億米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の市場動向

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. アルゼンチン市場の推定と予測、2018年~2030年 (10億米ドル)

6.7. 中東アフリカ

6.7.1. 市場の予測および予測:2018~2030年(USD Billion)

6.7.2. サウジアラビア

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. サウジアラビア市場の推計と予測、2018年~2030年 (億米ドル)

6.7.3. 南アフリカ

6.7.3.1. 主要国の市場動向

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競争シナリオ

6.7.3.4. 南アフリカ市場の予測および予測、2018年~2030年(10億米ドル)

6.7.4. アラブ首長国連邦

6.7.4.1. 主要国の市場動向

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競争シナリオ

6.7.4.4. UAE市場の予測および予測、2018年~2030年 (億米ドル)

6.7.5. クウェート

6.7.5.1. 主要国の市場動向

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競争シナリオ

6.7.5.4. クウェート市場の推定と予測、2018年~2030年(10億米ドル)

第7章. 競合情勢

7.1. 最近の動向と影響分析(主要メーカー別

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 主要代理店およびチャネルパートナーのリスト

7.3.2. 主要顧客

7.3.3. 主要企業分析、2024年

7.3.4. テレフレックス・メディカル

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. BD

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. B. ブラウン

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. スミスメディカル(ICUメディカル社)

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. クックメディカル

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. アンギオダイナミクス

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. メドトロニック

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアティブ

7.3.11. メディカル・コンポーネンツ社

7.3.11.1. 会社概要

7.3.11.2. 業績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的イニシアティブ

7.3.12. クックメディカル

7.3.12.1. 会社概要

7.3.12.2. 業績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的イニシアティブ

7.3.13. テルモメディカル株式会社

7.3.13.1. 会社概要

7.3.13.2. 業績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアティブ

7.3.14. アクセスバスキュラー社

7.3.14.1. 会社概要

7.3.14.2. 業績

7.3.14.3. 製品ベンチマーク

7.3.14.4. 戦略的イニシアティブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 バスキュラーアクセス手技の世界市場、手技種類別、2018年~2030年(億米ドル)

表4 血管アクセス手技の世界市場、用途別、2018年~2030年

表5 血管アクセス手技の世界市場、地域別、2018年~2030年(10億米ドル)

表6 北米血管アクセス手技市場:国別、2018年~2030年(10億米ドル)

表7 北米血管アクセス手技市場、手技種類別、2018年~2030年 (億米ドル)

表8 北米の血管アクセス手技市場、用途別、2018年~2030年 (億米ドル)

表9 米国の血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表10 米国の血管アクセス手技市場、用途別、2018年~2030年 (億米ドル)

表11 カナダの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表12 カナダの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表13 メキシコの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表14 メキシコ血管アクセス手技市場:用途別、2018年~2030年(10億米ドル)

表15 ヨーロッパの血管アクセス手技市場:国別、2018年~2030年(10億米ドル)

表16 ヨーロッパの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表17 ヨーロッパの血管アクセス手技市場、用途別、2018年~2030年 (億米ドル)

表18 英国血管アクセス手技市場:手技種類別:2018年~2030年(億米ドル)

表19 ドイツ血管アクセス手技市場:手技種類別:2018年~2030年(10億米ドル)

表20 ドイツ血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表21 フランスの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表22 フランス血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表23 イタリアの血管アクセス手技市場:手技種類別、2018年〜2030年(億米ドル)

表24 イタリア血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表25 スペインの血管アクセス手技市場:手技種類別、2018年〜2030年(億米ドル)

表26 スペインの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表27 デンマークの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表28 デンマークの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表29 スウェーデンの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表30 スウェーデンの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表31 ノルウェーの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表32 ノルウェーの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表33 アジア太平洋地域の血管アクセス手技市場:国別、2018年~2030年(10億米ドル)

表34 アジア太平洋地域の血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表35 アジア太平洋地域の血管アクセス手技市場、用途別、2018年~2030年 (億米ドル)

表36 日本の血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表37 日本の血管アクセス手技市場:用途別、2018年~2030年(10億米ドル)

表38 中国の血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表39 中国の血管アクセス手技市場:用途別、2018年~2030年(10億米ドル)

表40 インド血管アクセス手技市場:手技種類別:2018年~2030年(億米ドル)

表41 インド血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表42 オーストラリア血管アクセス手技市場:国別、2018年~2030年(10億米ドル)

表43 オーストラリアの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表44 オーストラリアの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表45 タイの血管アクセス手技市場:手技種類別、2018年〜2030年(億米ドル)

表46 タイの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表47 韓国の血管アクセス手技市場:手技種類別:2018年~2030年(億米ドル)

表48 韓国の血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表49 南米血管アクセス手技市場:国別、2018年~2030年(10億米ドル)

表50 南米血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表51 中南米の血管アクセス手技市場、用途別、2018年~2030年 (億米ドル)

表52 ブラジルの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表53 ブラジルの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表54 アルゼンチンの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表55 アルゼンチンの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表56 MEA血管アクセス手技市場:国別、2018年~2030年(10億米ドル)

表57 MEA血管アクセス手技市場:手技種類別、2018年~2030年 (億米ドル)

表58 MEA血管アクセス手技市場:用途別、2018年~2030年(10億米ドル)

表59 南アフリカの血管アクセス手技市場:手技種類別:2018年~2030年(10億米ドル)

表60 南アフリカの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表61 サウジアラビアの血管アクセス手技市場:手技種類別、2018年~2030年(億米ドル)

表62 サウジアラビアの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表63 UAE血管アクセス手技市場:手技種類別:2018年~2030年(億米ドル)

表64 UAE血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表65 クウェートの血管アクセス手技市場:手技種類別:2018年~2030年(億米ドル)

表66 クウェートの血管アクセス手技市場:用途別、2018年~2030年(億米ドル)

表67 参加企業の概要

表68 業績

表69 拡張中の主要企業

表70 買収中の主要企業

表71 共同研究中の主要企業

表72 新製品を発売する主要企業

表73 提携中の主要企業

表74 その他の戦略をとる主要企業

図表一覧

図1 バスキュラーアクセス手技市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 バスキュラーアクセス手技市場の収益、2024年(10億米ドル)

図9 市場促進要因関連性分析(現在と将来への影響)

図10 市場阻害要因関連性分析(現在と将来への影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 バスキュラーアクセス手技市場: 手技の種類の展望

図14 バスキュラーアクセス手技市場: 手技種類別動向分析

図15 セグメントダッシュボード

図16 動静脈瘻の世界市場、2018年~2030年(10億米ドル)

図17 動静脈グラフトの世界市場、2018年~2030年(10億米ドル)

図18 中心静脈カテーテルの世界市場、2018年~2030年(10億米ドル)

図19 その他の世界市場、2018年~2030年(10億米ドル)

図20 バスキュラーアクセス手技市場の用途展望

図21 バスキュラーアクセス手技市場:アプリケーション移動分析

図22 化学療法の世界市場、2018年~2030年(10億米ドル)

図23 血液透析の世界市場、2018年~2030年(10億米ドル)

図24 抗生物質静注療法の世界市場、2018年~2030年(10億米ドル)

図25 静脈輸血の世界市場、2018年~2030年(10億米ドル)

図26 その他の世界市場、2018年~2030年(10億米ドル)

図27 地域市場 主なポイント

図28 北米血管アクセス手技市場、2018年~2030年(10億米ドル)

図29 米国の血管アクセス手技市場、2018年~2030年(10億米ドル)

図30 カナダ血管アクセス手技市場、2018年~2030年(10億米ドル)

図31 メキシコ血管アクセス手技市場、2018年~2030年(10億米ドル)

図32 ヨーロッパ血管アクセス手技市場、2018年~2030年(10億米ドル)

図33 ドイツ血管アクセス手技市場、2018年~2030年(10億米ドル)

図34 英国血管アクセス手技市場、2018年~2030年(10億米ドル)

図35 フランス血管アクセス手技市場、2018年~2030年(10億米ドル)

図36 イタリア血管アクセス手技市場、2018年~2030年(10億米ドル)

図37 スペイン血管アクセス手技市場、2018年~2030年(10億米ドル)

図38 アジア太平洋地域の血管アクセス手技市場、2018年~2030年(10億米ドル)

図39 日本血管アクセス手技市場、2018年~2030年(10億米ドル)

図40 中国血管アクセス手技市場、2018年~2030年(10億米ドル)

図41 インド血管アクセス手技市場、2018年~2030年(10億米ドル)

図42 オーストラリア血管アクセス手技市場、2018年~2030年(10億米ドル)

図43 中南米血管アクセス手技市場、2018年~2030年(10億米ドル)

図44 ブラジル血管アクセス手技市場、2018年~2030年(10億米ドル)

図45 MEA血管アクセス手技市場、2018年~2030年(10億米ドル)

図46 南アフリカ血管アクセス手技市場、2018年~2030年(10億米ドル)

図47 サウジアラビアの血管アクセス手技市場、2018年~2030年(10億米ドル)

図48 市場参入者の分類

図49 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/