流体移送システム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の流体移送システム市場は、自動車生産の増加、電動化に対する政府支援、都市物流需要の急増、およびOEMサプライチェーンの強力な現地化によって牽引されています。

ヨーロッパの流体移送システム市場は、厳格な排出ガス規制、電気自動車(EV)の急速な普及、および先進的な冷却システムソリューションへの需要によって牽引されています。

EV用バッテリーおよびモーター向けの先進的な熱管理ライン、高性能熱可塑性ホース、センサー統合チューブシステムは、市場プレイヤーにとって収益性の高い機会を提供すると見込まれます。

市場成長は、乗用車の急速な普及、厳格な排出ガス規制、商用車への需要増加に起因しています。

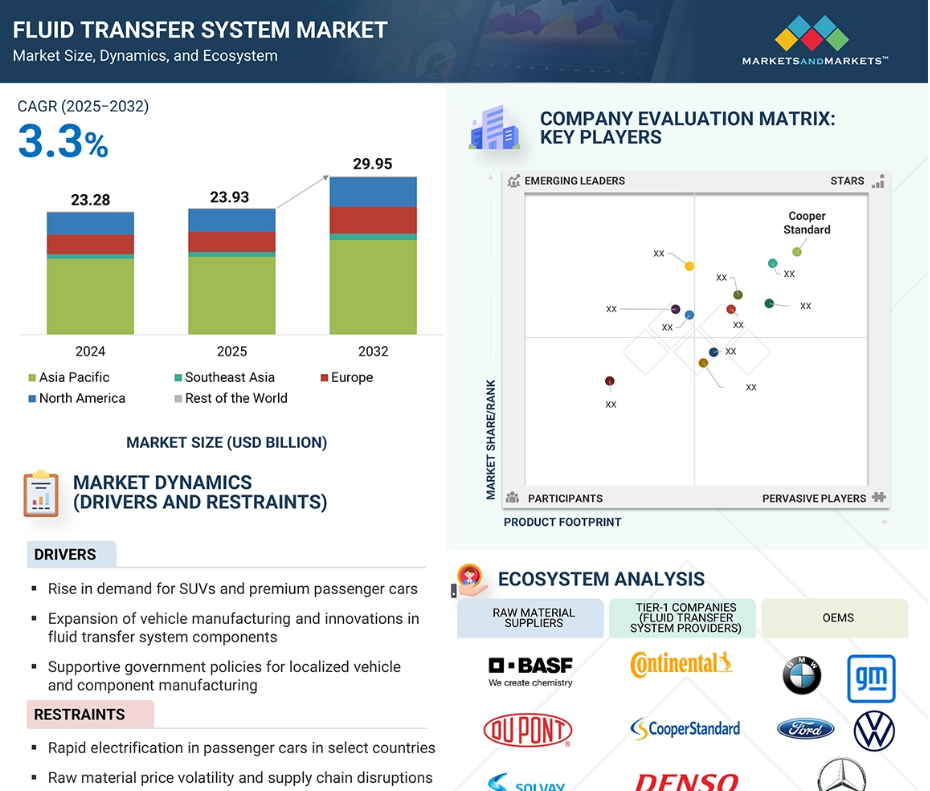

北米の流体移送システム市場は、2032年までに55億8,000万米ドルに達し、年平均成長率(CAGR)は3.7%と予測されています。

世界の流体移送システム市場の動向

推進要因:SUVおよび高級乗用車への需要増加

SUVおよび高級乗用車への需要増加は、先進国市場と新興国市場の両方で、流体移送システムのニーズに顕著な変化をもたらしています。インドでは、2025年5月に乗用車全体の販売台数が前年比で減少したにもかかわらず、ユーティリティビークルの販売台数は前年比7.6%増加しました。この成長は、より広範な世界的な傾向を反映しています。中国、アメリカ、ドイツなどの市場でも、2025年前半にSUVおよび高級車の販売台数が増加したと報告されています。これらの車両には一般的に、マルチゾーン空調システム、大容量冷却回路、高性能ブレーキ・トランスミッションラインなど、より高度な流体処理システムが求められます。その結果、車両1台あたりの平均流体輸送部品数が増加しています。ハッチンソンやコンスバーグ・オートモーティブなどのサプライヤーは、こうした変化するOEM仕様に対応するため、大容量ホース・パイプ製品ラインの拡充を進めています。これらの製品は、より高い熱負荷への対応、複数流体との互換性、プラットフォーム固有の統合ニーズをサポートするよう設計されています。同時に、OEMメーカーは、特にコンパクトSUVやミッドサイズSUVといった競争の激しいセグメントにおいて、プレミアムモデル投入時のバリエーション差別化を支援するため、カスタマイズされた軽量でモジュール式のシステムをますます求めています。この傾向は、新興国で車両サイズ、安全性、快適性を優先する初めての自動車購入者が増加し続けるにつれ、加速すると予想されます。

制約要因:原材料価格の変動性とサプライチェーンの混乱

原材料価格の変動性は、流体輸送システム市場にとって主要な制約要因です。メーカーは、冷却水・燃料・ターボチャージャー用ホースに天然ゴムやエラストマーを、編組・補強ホースには熱可塑性ポリマーやステンレス鋼を多用しているためです。価格変動は利益率を直接圧迫し、生産計画を混乱させます。2023年にはゴムホース価格が前年比18%上昇し、ニッケル価格変動によりステンレス鋼編組ホースが27%急騰した事例がこれを如実に示しています。冷却水ホースやターボホースの主要素材であるEPDMは、東南アジアにおける石油化学製品の生産減少により、2023年第3四半期に約22%の世界的な供給不足に直面し、入手可能性がさらに逼迫しました。こうしたコスト圧力はサプライチェーン全体に波及しており、自動車メーカーが上昇分の約60~70%を吸収しつつ、残りを指数連動価格設定を通じてOEMに転嫁しています。調達サイクルも45日から90日、120日へと長期化し、在庫管理や資本計画を複雑化させています。中小規模のプレイヤーが多数存在する市場の分断化が問題を悪化させており、小規模サプライヤーにはコスト急騰を吸収する財務力や有利な契約を交渉する余力が不足している状況です。サプライチェーンの混乱は、物流遅延、重要資材の不足、ゴム・ポリマー生産の地域集中による繰り返されるボトルネックにより、流体移送システム市場における原材料価格変動の影響をさらに増幅させています。2021年には世界的な海運コストが300%以上上昇し、コンテナ不足は2023年まで継続。これにより原材料や半製品の納入期間が長期化しています。この脆弱性は、原材料価格の変動に既に苦しんでいる中小サプライヤーに特に深刻な打撃を与えます。限られた在庫バッファーと弱い交渉力により、彼らはより高いコストとより長い遅延に晒され、変動する投入市場による財務的負担が増大します。

機会:PHEVの急速な普及

プラグインハイブリッド電気自動車(PHEV)の需要増加は、流体移送システム市場に独自の機会を生み出しています。完全電気自動車とは異なり、PHEV には内燃機関部品と電気駆動系システムの両方が必要となります。この二重の構成により、流体移送アプリケーションの数と複雑さが増します。PHEV は、燃料、ブレーキ、エンジン冷却には従来の流体移送システム部品を使用し、バッテリー熱管理やパワーエレクトロニクス冷却には EV 専用のシステムを使用します。この複雑さの増加は、さまざまな回路で特殊なホース、チューブ、ラインの必要性を高めるため、流体移送システムサプライヤーにとってメリットとなります。デンソー、コンチネンタル、クーパー・スタンダードなどのティア 1 ベンダーは、ICE と電気モジュールの両方のニーズを満たす、ハイブリッド対応の熱および流体システムを開発しています。TI フルイドシステムズや三桜工業などの部品サプライヤーにとって、PHEV の普及は、特に PHEV が過渡的な技術として推進されているヨーロッパや中国などの地域において、市場範囲の拡大につながります。このセグメントの成長は、1 台あたりの部品点数の増加を支え、モジュール化および軽量化された流体システムの継続的な革新を推進しています。

課題:公共交通機関の電動化

アジア、ヨーロッパ、北米アメリカ(旧称:カナダ)の主要都市では、電気バスや自治体の EV 車両への急速な移行が進んでおり、従来の流体移送システムサプライヤーに圧力がかかっています。各国政府は、補助金やクリーンモビリティの義務化により、ゼロエミッションの公共交通機関の導入を強力に推進しています。例えば中国では2024年だけで85,000台以上の電気バスが導入され、欧州連合(EU)はグリーンディールに基づく資金プログラムを実施し、都市部でのディーゼルバス段階的廃止を推進しています。これにより、燃料供給、ターボチャージャー、トランスミッション冷却、エンジン潤滑ホースなど、ディーゼル専用流体ラインの需要が大幅に減少しています。一方、電気プラットフォームではバッテリー、インバーター、パワーエレクトロニクス向けの冷却ラインが新たに必要となりますが、これらのシステムの規模や複雑さは大きく異なります。サプライヤーは研究開発パイプラインの見直し、製造プロセスの更新、そしてまだ発展途上にあるOEMの熱設計アーキテクチャとの連携が求められます。

世界の流体移送システム市場エコシステム分析

流体移送システム市場は、原材料供給業者、部品メーカー、システムインテグレーター、OEMが関与する構造化されたサプライチェーンを通じて運営されています。まず、ホース、パイプ、継手の製造に使用される特殊ゴム、熱可塑性プラスチック、金属を供給する、ゲイツ社、パーカー・ハニフィン社、ニチリン社、インペリアルオート社などのサプライヤーから始まります。これらの材料は、TI フルイドシステムズ社、三桜工業株式会社、臼井工業株式会社などの Tier 2 企業によって加工され、さまざまな流体ラインの中核部品が製造されます。コンチネンタル、デンソー、クーパー・スタンダード、住友理子、AKWEL、ハッチンソンなどのティア1企業は、これらの部品を自動車用途向けに設計された完全な流体移送システムモジュールに組み立てます。これらのシステムは、主要な自動車OEMに納入され、乗用車、商用車、電気自動車における燃料、冷却水、ブレーキ、空気、油圧作動油の効率的な管理をサポートします。

予測期間中はブレーキ&クラッチシステムが市場を支配

ブレーキおよびクラッチシステムは、あらゆる車種に広く必要とされることから、予測期間中は流体移送システム市場の中で最大のセグメントとなる見込みです。このシステムには、ブレーキおよびクラッチホースとラインアセンブリ、バキュームブースターホース、ブレーキバンドルアセンブリが含まれ、ガソリン、ディーゼル、CNG、バッテリー式電気自動車、プラグインハイブリッド車など、燃料の種類を問わず、すべての乗用車、LCV、トラック、バスに必要です。市場の成長は、厳格な安全規制、自動車生産の増加、あらゆる運転条件下での信頼性の高い制動性能への継続的な需要によって支えられています。TI Fluid Systems社はブレーキホース分野の主要企業の一つであり、世界中のOEMおよびアフターマーケット顧客に供給しています。あらゆるプラットフォームおよび燃料タイプに広く適用可能なこの特性は、ブレーキ・クラッチ流体移送システムに対する安定した需要と大きな成長可能性を保証しています。

予測期間中、最も急速な成長を示すのはバッテリー電気自動車セグメント

調査期間中、流体移送システム市場において最も高い成長率を示すのはバッテリー電気自動車セグメントと見込まれます。国際エネルギー機関(IEA)によれば、2024年の世界の電気自動車販売台数は過去最高の1,700万台に達し、前年比25%の増加を記録しました。この成長は、バッテリーコストの低下、政府の支援政策、消費者による採用拡大によって推進されています。BEVの普及に伴い、特にバッテリー、電気モーター、DC-DCコンバーター向けの熱管理システムにおいて、流体移送システム部品に対する新たな需要が生じています。これらのシステムは、性能と耐久性を確保するため最適な温度を維持する高度な冷却ソリューションを必要とし、特定の熱・圧力条件向けに設計された専用ホース、ライン、アセンブリの需要を高めています。一方、BEVの普及により、燃料供給や排気システムに関連する従来型の流体移送システム部品の需要は減少します。この変化は、電動パワートレインにおける流体移送部品の新たな機会を開き、BEVセグメントを流体移送システム市場の成長を牽引する主要な要因として位置づけています。

予測期間中、アジア太平洋地域が主導的地位を確保

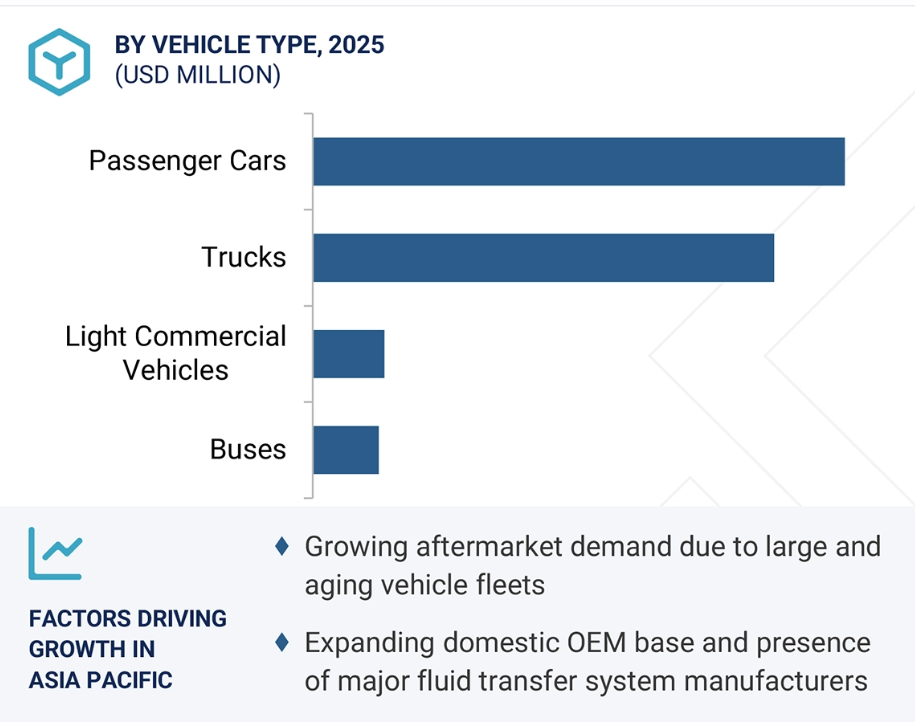

アジア太平洋地域は、予測期間中、流体移送システムにおける最大の市場となる見込みです。これは、強力な経済的要因と人口統計的要因の組み合わせによって推進されています。中国やインドなどの主要経済圏における中産階級の拡大と可処分所得の増加は、直接的に自動車保有率の上昇につながっています。この傾向は路上走行車両の大規模な増加をもたらし、その結果、メンテナンスや交換に必要な流体輸送システム部品のアフターマーケットが大幅に拡大しています。同地域が世界の製造・輸出拠点としての地位を確立していることも、市場優位性を支える重要な要素です。中国、日本、韓国の国々は、自国の巨大な国内市場を支えるだけでなく、世界中に自動車や部品を供給する強固な製造拠点を構築しています。この大規模な生産および輸出活動により、流体移送システムに対する需要は常に高い水準で維持されています。さらに、この地域は先進的な製造技術の採用や、自動車への高度な技術の統合において最先端を行っており、生産される流体移送システム部品は、その複雑さと価値をさらに高めています。

予測期間における最大の市場

この地域における最大の市場である中国

流体移送システム市場の最近の動向

- 2025年6月、クーパー・スタンダード(アメリカ)は、フォード・モーター・カンパニー(アメリカ)から2024年の「フォード・サプライヤー・オブ・ザ・イヤー」賞を受賞しました。

- 2025年6月、パーカー・ハニフィン社(アメリカ)は、電気自動車およびハイブリッド車システムにおける地位を強化するため、カーティス・インスツルメンツ社(アメリカ)の買収を発表しました。

- 2025年4月、コンチネンタル社(ドイツ)は、コルバッハ工場に水素ホースの新しい生産ラインを開発すると発表しました。

- 2025年4月、ニチリン(日本)はATCO Products(アメリカ)を買収し、北米の大型車両市場での存在感を拡大しました。

主要市場プレーヤー

流体移送システム市場の上位企業リスト

流体移送システム市場は、幅広い地域での存在感を持つ少数の主要プレーヤーによって支配されています。流体移送システム市場の主要プレーヤーは以下の通りです。

Cooper Standard (US)

TI Fluid Systems (UK)

Sumitomo Riko Company Limited (Japan)

Parker Hannifin Corp (US)

Gates Corporation (US)

Sanoh Industrial Co., Ltd. (Japan)

AKWEL (France)

Kongsberg Automotive (Norway)

Nichirin (Japan)

Hutchinson (France)

USUI Co., Ltd. (Japan)

Imperial Auto (India)

Robert Bosch GmbH (Germany)

Denso Corporation (Japan)

Continental AG (Germany)

Lander Tubular Products (UK)

Tristone (Germany)

Flexitech (France)

NewAge Industries (US)

CALEX AUTO (India)

Arth Rubbers (India)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 30

1.3 調査範囲 35

1.3.1 対象市場および地域範囲 35

1.3.2 対象範囲および除外範囲 36

1.3.3 対象期間 38

1.4 対象通貨 38

1.5 対象単位 39

1.6 ステークホルダー 39

1.7 変更点の概要 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源 42

2.1.1.2 二次情報源からの主要データ 43

2.1.2 一次データ 43

2.1.2.1 一次調査対象者 44

2.1.2.2 需要側および供給側からの一次インタビュー 44

2.1.2.3 一次インタビューの内訳 45

2.2 市場規模の推定 46

2.2.1 ボトムアップアプローチ 47

2.3 データの三角測量 49

2.4 要因分析 51

2.5 調査の前提条件 51

2.6 調査の限界 52

2.7 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 58

4.1 流体移送システム市場におけるプレイヤーにとっての魅力的な機会 58

4.2 流体移送システム市場、車両種類別 58

4.3 流体移送システム市場、システム種類別 59

4.4 推進方式別 流体移送システム市場 59

4.5 地域別 流体移送システム市場 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 62

5.2.1 推進要因 62

5.2.1.1 SUVおよび高級乗用車に対する需要の増加 62

5.2.1.2 自動車製造の拡大および流体移送システムの革新 63

5.2.1.3 現地生産を支援する政府政策 64

5.2.2 抑制要因 64

5.2.2.1 一部国における乗用車の電動化 64

5.2.3 機会 65

5.2.3.1 PHEVの急速な普及 65

5.2.3.2 電動化の遅さによるトラック需要の持続 66

5.2.3.3 電動パワートレイン向け熱管理システムの進歩 66

5.2.4 課題 67

5.2.4.1 電気バスおよび自治体EV車両への移行 67

5.2.4.2 関税による調達変動とシステムレベルの混乱 68

5.3 顧客ビジネスに影響を与えるトレンドと混乱要因 70

5.4 価格分析 70

5.4.1 主要メーカーが提供する流体移送コンポーネントの平均販売価格 71

5.4.2 車種別平均販売価格の推移 71

5.4.3 地域別平均販売価格の推移 72

5.5 エコシステム分析 72

5.6 バリューチェーン分析 75

5.7 ケーススタディ分析 76

5.7.1 VCOLLAB社のソリューションがクーパー・スタンダード社のシミュレーション効率を向上 76

5.7.2 フルイド・クーリング・システムズ社のプロセス冷却ソリューションがフォード社のアルミニウム溶接プロセスを強化 76

5.7. 3 ルーカス・ミルホープ社のフラックスフリーろう付けプロセスがフォード社の燃料センサーの漏れ防止を実現 76

5.8 特許分析 77

5.9 技術分析 80

5.9.1 主要技術 80

5.9.1.1 多層ホースおよびチューブ技術 80

5.9.1.2 先進材料および複合材料 81

5.9.2 補完技術 83

5.9.2.1 積層造形 83

5.9.2.2 自動化および制御システム 83

5.9.3 隣接技術 83

5.9.3.1 EV熱管理 83

5.10 貿易分析 84

5.10.1 輸入シナリオ(HSコード4009) 84

5.10.2 輸出シナリオ(HSコード4009) 85

5.11 関税および規制環境 86

5.11.1 関税データ 86

5.11.2 規制機関、政府機関、その他の組織 87

5.11.3 流体移送システム市場における規制分析 91

5.11.3.1 アメリカ 91

5.11.3.2 中国 91

5.11.3.3 日本 92

5.11.3.4 インド 92

5.11.3.5 韓国 92

5.11.3.6 ヨーロッパ 92

5.12 主要会議およびイベント(2025年~2026年) 93

5.13 主要ステークホルダーおよび購買基準 94

5.13.1 購買プロセスにおける主要ステークホルダー 94

5.13.2 購買基準 95

5.14 AIの影響 96

5.15 OEMおよびティア1の調達・採用戦略 97

5.15.1 OEMの調達戦略 97

5.15.2 ティア1の採用と差別化戦略 97

5.16 デジタル化とスマート製造イニシアチブ 98

5.16.1 モジュール化、自動化、追跡可能な生産システム 98

5.16.2 予知保全とリアルタイムプロセス最適化を実現するスマート製造プラットフォーム 98

5.16.3 組み込みセンサー技術と先進材料 98

5.16.4 電動化を支える拡張可能なデジタル製造 98

5.16.5 AI駆動の品質検査、積層造形、

および5G接続 98

5.17 電動化への移行 99

5.17.1 従来型内燃機関用流体移送システムの減少 99

5.17.2 電気自動車向け流体移送システムへの需要増加 99

5.17.3 モジュール式および統合型アセンブリの増加 99

5.17.4 アフターマーケットにおける内燃機関用流体移送システムからの移行 99

5.18 流体移送コンポーネント別材料分析 100

5.19 流体移送システム別サプライヤー分析 104

6 推進方式および構成部品別流体移送システム市場 109

6.1 はじめに 110

6.2 ガソリン 112

6.2.1 ターボチャージャー付きエンジンの採用増加が市場を牽引 112

6.3 ディーゼル 119

6.3.1 NOx排出規制の強化が市場を牽引 119

6.4 CNG 125

6.4.1 クリーンな代替燃料への志向の高まりが市場を牽引 125

6.5 バッテリー式電気自動車 132

6.5.1 市場を牽引する新たな電動化の潮流 132

6.6 プラグインハイブリッド電気自動車 138

6.6.1 燃費効率とダイナミックな性能に対する消費者需要が市場を牽引 138

6.7 主要な洞察 145

7 流体移送システム市場、車種別 146

7.1 はじめに 147

7.2 乗用車 149

7.2.1 排出ガス規制の強化と電動化の急増が市場を牽引 149

7.3 小型商用車 150

7.3.1 自動変速機の採用拡大が市場を牽引 150

7.4 トラック 152

7.4.1 急速な工業化と物流活動の増加が市場を牽引 152

7.5 バス 154

7.5.1 新型電気バスへのエアサスペンションの統合が市場を牽引 154

7.6 主要な洞察 155

8 流体移送システム市場、システム種類別 156

8.1 はじめに 157

8.2 エンジン 160

8.2.1 耐熱性と耐圧性の必要性が市場を牽引 160

8.3 トランスミッション 162

8.3.1 自動変速機設計の台頭が市場を牽引 162

8.4 パワーステアリング 164

8.4.1 商用車における油圧式ステアリングへの継続的な依存が市場を牽引 164

8.5 燃料供給 166

8.5.1 厳格な排出ガス規制とCNG採用の拡大が市場を牽引 166

8.6 熱管理 168

8.6.1 高容量冷却システムへの移行が市場を牽引 168

8.7 サスペンション 170

8.7.1 乗り心地と耐久性の向上に対する高い需要が市場を牽引 170

8.8 ブレーキ&クラッチ 171

8.8.1 厳格な車両安全基準の導入が市場を牽引 171

8.9 排気システム 173

8.9.1 商用車における後処理技術の広範な採用が市場を牽引 173

8.10 ボディ及び外装 175

8.10.1 大衆市場モデルにおけるプレミアムな快適性と安全機能の統合が市場を牽引 175

8.11 潤滑 177

8.11.1 小型エンジンの普及拡大が市場を牽引 177

8.12 主な知見 179

9 地域別流体移送システム市場 180

9.1 はじめに 181

9.2 アジア太平洋地域 183

9.2.1 マクロ経済見通し 185

9.2.2 中国 188

9.2.2.1 国内OEMの優位性と高いNEV成長が市場を牽引 188

9.2.3 インド 194

9.2.3.1 排出ガス規制対応と現地生産が市場を牽引 194

9.2.4 日本 202

9.2.4.1 デュアル・プロパルジョン車の動向が市場を牽引 202

9.2.5 韓国 208

9.2.5.1 EV生産台数の増加が市場を牽引 208

9.3 東南アジア 215

9.3.1 マクロ経済見通し 217

9.3.2 タイ 219

9.3.2.1 国内自動車生産の拡大が市場を牽引 219

9.3.3 インドネシア 226

9.3.3.1 OEMによる最新ガソリンエンジンプラットフォームへの投資が市場を牽引 226

9.3.4 ベトナム 232

9.3.4.1 車両電動化の急増が市場を牽引 232

9.3.5 フィリピン 239

9.3.5.1 都市化と資金調達動向が市場を牽引 239

9.4 北米 246

9.4.1 マクロ経済見通し 248

9.4.2 アメリカ 250

9.4.2.1 国内生産拡大計画が市場を牽引 250

9.4.3 カナダ 257

9.4.3.1 軽商用車およびトラックの高い普及率が市場を牽引

257

9.4.4 メキシコ 263

9.4.4.1 先進パワートレイン生産の拡大が市場を牽引 263

9.5 ヨーロッパ 270

9.5.1 ミクロ経済見通し 273

9.5.2 ドイツ 276

9.5.2.1 OEMとティア1サプライヤー間の協力関係が市場を牽引 276

9.5.3 フランス 283

9.5.3.1 排出ガス削減と電動化への移行への注力が市場を牽引 283

9.5.4 イタリア 289

9.5.4.1 商用車用途における流体移送システムへの高い需要が市場を牽引 289

9.5.5 スペイン 296

9.5.5.1 多様な車両生産構成が市場を牽引 296

9.5.6 英国 302

9.5.6.1 フリート電動化の勢いが市場を牽引 302

9.5.7 その他のヨーロッパ 309

9.6 その他の地域 315

9.6.1 マクロ経済見通し 317

9.6.2 南アフリカ 319

9.6.2.1 自動車製造の拡大が市場を牽引 319

9.6.3 ケニア 326

9.6.3.1 自動車組立活動の増加が市場を牽引 326

9.6.4 エジプト 332

9.6.4.1 確立された自動車製造基盤が市場を牽引 332

10 競争環境 339

10.1 はじめに 339

10.2 主要プレイヤーの戦略/勝利の権利、2022–2025年 339

10.3 市場シェア分析、2024年 340

10.4 収益分析、2020–2024年 343

10.5 企業評価と財務指標 344

10.6 ブランド/製品比較 345

10.7 企業評価マトリックス:主要企業、2024年 346

10.7.1 スター企業 346

10.7.2 新興リーダー 346

10.7.3 普及型プレイヤー 346

10.7.4 参加者 346

10.7.5 企業フットプリント 348

10.7.5.1 企業フットプリント 348

10.7.5.2 地域別フットプリント 349

10.7.5.3 システム種類別フットプリント 350

10.7.5.4 推進システム別フットプリント 351

10.7.5.5 車両種類別フットプリント 352

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 353

10.8.1 先進企業 353

10.8.2 対応力のある企業 353

10.8.3 ダイナミックな企業 353

10.8.4 スタート地点 353

10.8.5 競争力ベンチマーキング 355

10.8.5.1 スタートアップ/中小企業リスト 355

10.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 355

10.9 競争シナリオ 357

10.9.1 製品発売 357

10.9.2 取引 358

10.9.3 事業拡大 359

10.9.4 その他の動向 360

11 企業プロファイル 361

11.1 主要企業 361

11.1.1 クーパー・スタンダード 361

11.1.1.1 事業概要 361

11.1.1.2 提供製品・ソリューション 363

11.1.1.3 最近の動向 364

11.1.1.3.1 製品発売・開発 364

11.1.1.3.2 取引 364

11.1.1.3.3 その他の動向 364

11.1.1.4 MnMの見解 365

11.1.1.4.1 主な強み 365

11.1.1.4.2 戦略的選択 365

11.1.1.4.3 弱みと競合上の脅威 365

11.1.2 TI 流体システム 366

11.1.2.1 事業概要 366

11.1.2.2 提供製品・ソリューション 368

11.1.2.3 最近の動向 369

11.1.2.3.1 製品の発売・開発 369

11.1.2.3.2 取引 369

11.1.2.3.3 事業拡大 370

11.1.2.4 MnMの見解 370

11.1.2.4.1 主な強み 370

11.1.2.4.2 戦略的選択 370

11.1.2.4.3 弱みと競合上の脅威 370

11.1.3 住友陸興株式会社 371

11.1.3.1 事業概要 371

11.1.3.2 提供製品・ソリューション 373

11.1.3.3 最近の動向 373

11.1.3.3.1 事業拡大 373

11.1.3.3.2 その他の動向 374

11.1.3.4 MnMの見解 374

11.1.3.4.1 主な強み 374

11.1.3.4.2 戦略的選択 374

11.1.3.4.3 弱みと競合上の脅威 374

11.1.4 PARKER HANNIFIN CORP 375

11.1.4.1 事業概要 375

11.1.4.2 提供製品・ソリューション 376

11.1.4.3 最近の動向 377

11.1.4.3.1 製品発売・開発 377

11.1.4.3.2 取引 377

11.1.4.3.3 事業拡大 377

11.1.4.3.4 その他の動向 377

11.1.4.4 MnMの見解 378

11.1.4.4.1 主な強み 378

11.1.4.4.2 戦略的選択 378

11.1.4.4.3 弱みと競合上の脅威 378

11.1.5 ゲイツ・コーポレーション 379

11.1.5.1 事業概要 379

11.1.5.2 提供製品・ソリューション 380

11.1.5.3 最近の動向 381

11.1.5.3.1 製品発売・開発 381

11.1.5.4 MnMの見解 381

11.1.5.4.1 主な強み 381

11.1.5.4.2 戦略的選択 381

11.1.5.4.3 弱みと競合上の脅威 381

11.1.6 サノー工業株式会社 382

11.1.6.1 事業概要 382

11.1.6.2 提供製品・ソリューション 384

11.1.6.3 最近の動向 385

11.1.6.3.1 その他の動向 385

11.1.7 コンチネンタルAG 386

11.1.7.1 事業概要 386

11.1.7.2 提供製品・ソリューション 387

11.1.7.3 最近の動向 387

11.1.7.3.1 事業拡大 387

11.1.8 デンソー株式会社 388

11.1.8.1 事業概要 388

11.1.8.2 提供製品・ソリューション 389

11.1.9 ハッチンソン 390

11.1.9.1 事業概要 390

11.1.9.2 提供製品・ソリューション 391

11.1.9.3 最近の動向 391

11.1.9.3.1 製品発売・開発 391

11.1.9.3.2 事業拡大 391

11.1.10 ニチリン 392

11.1.10.1 事業概要 392

11.1.10.2 提供製品・ソリューション 393

11.1.10.3 最近の動向 394

11.1.10.3.1 取引 394

11.1.11 株式会社臼井 395

11.1.11.1 事業概要 395

11.1.11.2 提供製品・ソリューション 396

11.1.11.3 最近の動向 397

11.1.11.3.1 その他の動向 397

11.1.12 KONGSBERG AUTOMOTIVE 398

11.1.12.1 事業概要 398

11.1.12.2 提供製品・ソリューション 399

11.1.12.3 最近の動向 399

11.1.12.3.1 その他の動向 399

11.1.13 AKWEL 400

11.1.13.1 事業概要 400

11.1.13.2 提供製品・ソリューション 401

11.1.13.3 最近の動向 401

11.1.13.3.1 事業拡大 401

11.1.13.3.2 その他の動向 401

11.1.14 インペリアルオート 402

11.1.14.1 事業概要 402

11.1.14.2 提供製品・ソリューション 402

11.1.14.3 最近の動向 403

11.1.14.3.1 取引 403

11.1.14.3.2 事業拡大 403

11.1.15 ロバート・ボッシュ社 404

11.1.15.1 事業概要 404

11.1.15.2 提供製品・ソリューション 405

11.1.15.3 最近の動向 405

11.1.15.3.1 製品発売・開発 405

11.2 その他の企業 406

11.2.1 ランダー・チューブラー・プロダクツ 406

11.2.2 TRISTONE 407

11.2.3 FLEXITECH 408

11.2.4 DELFINGEN 409

11.2.5 TALBROS 410

11.2.6 MANULI RYCO GROUP 411

11.2.7 グラコ社 411

11.2.8 ニューエイジ・産業 412

11.2.9 アラモンド・エ・シエ 412

11.2.10 カレックス・オート 413

11.2.11 アース・ラバーズ 413

11.2.12 マルヤス産業株式会社 414

12 マーケットアンドマーケッツによる推奨事項 415

12.1 流体移送システムにおけるアジア太平洋地域の主導的市場としての地位 415

12.2 軽量素材への企業の重点化 415

12.3 電動化の動向 416

12.4 商用車向け空調・エアサスペンション用流体移送システムの需要増加 416

12.5 結論 416

13 付録 417

13.1 産業専門家からの知見 417

13.2 ディスカッションガイド 417

13.3 ナレッジストア:MarketsandMarketsのサブスクリプションポータル 430

13.4 カスタマイズオプション 432

13.4.1 地域別:二輪車・三輪車およびオフハイウェイ車両向け流体移送システム市場

13.4.2 車両種類別:流体移送システム市場

追加対象国向け

432

13.4.3 企業情報 432

13.4.3.1 追加市場プレイヤーのプロファイリング(最大5社) 432

13.5 関連レポート 432

13.6 著者詳細 433

表1 車両種類別市場定義 30

表2 推進方式別市場定義 31

表3 構成部品別市場定義 31

表4 システムタイプ別市場定義 34

表5 対象範囲と除外項目 36

表6 為替レート(2019年~2024年) 38

表7 市場動向が流体移送システム市場に与える影響 69

表8 主要プレイヤーが提供する流体移送コンポーネントの平均販売価格

2024年(米ドル) 71

表9 平均販売価格の推移(車種種類別、2022~2024年)(米ドル) 71

表10 平均販売価格の推移(地域別、2022~2024年)(米ドル)

72

表11 エコシステムにおける企業の役割 73

表12 特許分析 78

表13 HSコード4009準拠製品の輸入データ、

国別、2020年~2024年(百万米ドル) 84

表14 HSコード4009適合製品の輸出データ、国別、2020-2024年(百万米ドル) 85

表15 流体移送部品に対する輸入関税 86

表16 北米:規制機関、政府機関、

その他の組織 87

表17 ヨーロッパ:規制機関、政府機関、

その他の組織 89

表18 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 90

表19 その他の地域:規制機関、政府機関、

およびその他の組織 91

表20 ユーロ5とユーロ6の自動車排出ガス基準(新欧州

走行サイクル) 92

表21 主要会議・イベント(2025~2026年) 93

表22 購入プロセスへのステークホルダーの影響度(車種別、%)

94

表23 車種別主要購入基準 95

表24 流体移送部品別材料分析 101

表25 ブレーキ・クラッチ流体移送システム供給業者、2022–2025年 104

表26 燃料供給流体輸送システムサプライヤー、2022–2025年 105

表27 熱管理流体輸送システムサプライヤー、2022–2025年 107

表28 パワーステアリング流体移送システム供給業者、2022年~2025年 108

表29 流体移送システム市場、推進方式別、

2021年~2024年(千台) 111

表30 推進方式別 流体移送システム市場、

2025–2032年(千台) 111

表31 推進方式別 流体移送システム市場、2021–2024年 (百万米ドル) 111

表32 流体移送システム市場、推進方式別、2025–2032年(百万米ドル) 112

表33 ガソリン:流体移送システム市場、

コンポーネント別、2021–2024年(千台) 112

表34 ガソリン:流体移送システム市場、

コンポーネント別、2025–2032年 (千台) 114

表35 ガソリン/軽油:流体移送システム市場、

構成部品別、2021年~2024年 (百万米ドル) 115

表36 ガソリン:流体移送システム市場、

構成部品別、2025年~2032年 (百万米ドル) 117

表37 ディーゼル:流体移送システム市場、構成部品別、

2021–2024年(千台) 119

表38 ディーゼル:流体移送システム市場、構成部品別、

2025年~2032年(千台) 121

表39 ディーゼル:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 122

表40 ディーゼル:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 124

表41 CNG: 流体移送システム市場、構成部品別、

2021–2024年(千台) 126

表42 CNG:流体移送システム市場、構成部品別、

2025–2032年(千台) 127

表43 CNG:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 129

表44 CNG:流体移送システム市場、構成部品別、

2025–2032年 (百万米ドル) 130

表45 バッテリー電気自動車:流体移送システム市場、

コンポーネント別、2021–2024年(千台) 132

表46 バッテリー電気自動車: 流体移送システム市場、

構成部品別、2025–2032年(千台) 134

表47 バッテリー電気自動車:流体移送システム市場、

構成部品別、2021–2024年(百万米ドル) 135

表48 バッテリー電気自動車:流体移送システム市場、

構成部品別、2025年~2032年(百万米ドル) 137

表49 プラグインハイブリッド電気自動車:流体移送システム市場、

構成部品別、2021年~2024年(千台) 139

表50 プラグインハイブリッド電気自動車:流体移送システム市場、

構成部品別、2025年~2032年(千台) 140

表51 プラグインハイブリッド電気自動車:流体転送システム市場、

構成部品別、2021年~2024年(百万米ドル) 142

表52 プラグイン -IN ハイブリッド電気自動車:流体移送システム市場、

構成部品別、2025–2032年(百万米ドル) 143

表53 流体移送システム市場、車両種類別、

2021–2024年 (千台) 147

表54 流体移送システム市場、車種種類別、

2025–2032年(千台) 148

表55 流体移送システム市場、車種別、2021年~2024年(百万米ドル) 148

表56 流体移送システム市場、車種別、2025年~2032年(百万米ドル) 148

表57 乗用車:流体転送システム市場、

地域別、2021–2024年(千台) 149

表58 乗用車:流体転送システム市場、

地域別、2025–2032年(千台) 149

表59 乗用車:流体伝達システム市場、

地域別、2021年~2024年(百万米ドル) 150

表60 乗用車:流体伝達システム市場、

地域別、2025年~2032年(百万米ドル) 150

表61 小型商用車:流体移送システム市場、

地域別、2021–2024年(千台) 151

表62 小型商用車:流体移送システム市場、

地域別、 2025–2032年(千台) 151

表63 小型商用車:流体移送システム市場、

地域別、2021–2024年(百万米ドル) 151

表64 小型商用車:流体移送システム市場、

地域別、2025 –2032年(百万米ドル) 152

表65 トラック:流体移送システム市場、地域別、

2021–2024年(千台) 152

表66 トラック:流体移送システム市場、地域別、

2025–2032年(千台) 153

表67 トラック: 流体移送システム市場、地域別、

2021–2024年(百万米ドル) 153

表68 トラック:流体移送システム市場、地域別、

2025–2032年(百万米ドル) 153

表69 バス: 流体移送システム市場、地域別、

2021–2024年(千台) 154

表70 バス:流体移送システム市場、地域別、

2025–2032年(千台) 154

表71 バス:流体移送システム市場、地域別、

2021–2024年(百万米ドル) 155

表72 バス:流体移送システム市場、地域別、

2025–2032年(百万米ドル) 155

表73 流体移送システム市場、システム種類別、

2021年~2024年(千台) 158

表74 流体移送システム市場、システム種類別、

2025年~2032年(千台) 158

表75 流体移送システム市場、システム種類別、2021年~2024年(百万米ドル) 159

表76 流体移送システム市場、システム種類別、2025年~2032年(百万米ドル) 159

表77 エンジン:流体移送システム市場、地域別、

2021–2024年(千台) 160

表78 エンジン:流体移送システム市場、地域別、

2025–2032年(千台) 160

表79 エンジン:流体転送システム市場、地域別、

2021–2024年(百万米ドル) 161

表80 エンジン:流体転送システム市場、地域別、

2025–2032年(百万米ドル) 161

表81 トランスミッション:流体伝達システム市場、

地域別、2021–2024年(千台) 162

表82 トランスミッション:流体伝達システム市場、

地域別、2025–2032年(千台) 162

表83 トランスミッション:流体移送システム市場、

地域別、2021–2024年(百万米ドル) 163

表84 トランスミッション:流体移送システム市場、

地域別、2025年~2032年(百万米ドル) 163

表85 パワーステアリング:流体移送システム市場、

地域別、2021年~2024年 (千台) 164

表86 パワーステアリング:流体移送システム市場、

地域別、2025–2032年(千台) 164

表87 パワーステアリング:流体移送システム市場、

地域別、2021年~2024年(百万米ドル) 165

表88 パワーステアリング:流体移送システム市場、

地域別、2025年~2032年(百万米ドル) 165

表89 燃料供給:流体移送システム市場、

地域別、2021年~2024年(千台) 166

表90 燃料供給:流体移送システム市場、

地域別、2025年~2032年 (千台) 166

表91 燃料供給:流体移送システム市場、

地域別、2021年~2024年(百万米ドル) 167

表92 燃料供給:流体移送システム市場、

地域別、2025年~2032年(百万米ドル) 167

表93 熱管理:流体移送システム市場、

地域別、2021–2024年(千台) 168

表94 熱管理:流体移送システム市場、

地域別、2025–2032年 (千台) 169

表95 熱管理:流体移送システム市場、

地域別、2021–2024年 (百万米ドル) 169

表96 熱管理:流体移送システム市場、

地域別、2025–2032年(百万米ドル) 169

表97 サスペンション: 流体移送システム市場、地域別、

2021–2024年(千台) 170

表98 サスペンション:流体移送システム市場、地域別、

2025–2032年(千台) 170

表99 サスペンション:流体移送システム市場、地域別、

2021–2024年(百万米ドル) 171

表100 サスペンション:流体移送システム市場、地域別、

2025–2032年 (百万米ドル) 171

表101 ブレーキ&クラッチ:流体伝達システム市場、地域別、

2021–2024年(千台) 172

表102 ブレーキ&クラッチ:流体伝達システム市場、地域別、

2025–2032年(千台) 172

表103 ブレーキ&クラッチ:流体伝達システム市場、 地域別、

2021–2024年(百万米ドル) 172

表104 ブレーキ&クラッチ:流体伝達システム市場、地域別、

2025–2032年(百万米ドル) 173

表105 排気系:流体移送システム市場、地域別、

2021–2024年(千台) 174

表106 排気系:流体移送システム市場、地域別、

2025–2032年(千台) 174

表107 排気系:流体移送システム市場、地域別、

2021–2024年(百万米ドル) 174

表108 排気系:流体移送システム市場、地域別、

2025–2032年(百万米ドル) 175

表109 ボディ&エクステリア:流体移送システム市場、地域別、

2021–2024年(千台) 176

表110 ボディ&エクステリア:流体移送システム市場、地域別、

2025–2032年(千台) 176

表111 ボディ&エクステリア:流体移送システム市場、地域別、

2021–2024年 (百万米ドル) 176

表112 ボディ&エクステリア:流体移送システム市場、地域別、

2025–2032年(百万米ドル) 177

表113 潤滑:流体移送システム市場、地域別、

2021–2024年(千台) 177

表114 潤滑:流体移送システム市場、地域別、

2025–2032年(千台) 178

表115 潤滑:流体移送システム市場、地域別、

2021–2024年(百万米ドル) 178

表116 潤滑: 流体移送システム市場、地域別、

2025–2032年(百万米ドル) 178

表117 流体移送システム市場、地域別、2021–2024年(千台) 181

表118 流体移送システム市場、地域別、2025–2032年(千台) 182

表119 流体移送システム市場、地域別、2021年~2024年(百万米ドル) 182

表120 流体移送システム市場、地域別、2025年~2032年(百万米ドル) 182

表121 アジア太平洋地域:流体移送システム市場、国別、

2021–2024年(千台) 184

表122 アジア太平洋地域:流体移送システム市場、国別、

2025–2032年 (千台) 184

表123 アジア太平洋地域:流体移送システム市場、国別、

2021–2024年(百万米ドル) 184

表124 アジア太平洋地域:流体移送システム市場、国別、

2025–2032年(百万米ドル) 185

表125 中国:流体移送システム市場、構成部品別、

2021–2024年(千台) 188

表126 中国:流体移送システム市場、構成部品別、

2025–2032年(千台) 190

表127 中国:流体移送システム市場、構成部品別、

2021–2024年 (百万米ドル) 191

表128 中国:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 193

表129 インド:流体移送システム市場、構成部品別、

2021–2024年(千台) 196

表130 インド:流体移送システム市場、構成部品別、

2025–2032年(千台) 197

表131 インド:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 199

表132 インド:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 200

表133 日本:流体移送システム市場、構成部品別、

2021–2024年(千台) 202

表134 日本:流体移送システム市場、構成部品別、

2025–2032年(千台) 204

表135 日本:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 205

表136 日本:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 207

表137 韓国:流体移送システム市場、構成部品別、

2021–2024年 (千台) 209

表138 韓国:流体移送システム市場、構成部品別、

2025–2032年(千台) 210

表139 韓国:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 212

表140 韓国:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 213

表141 東南アジア:流体移送システム市場、国別、

2021–2024年(千台) 216

表142 東南アジア:流体移送システム市場、国別、

2025–2032年(千台) 216

表143 東南アジア:流体移送システム市場、国別、

2021–2024年(百万米ドル) 216

表144 東南アジア:流体移送システム市場、国別、

2025–2032年(百万米ドル) 217

表145 タイ:流体移送システム市場、構成部品別、

2021–2024年(千台) 220

表146 タイ:流体移送システム市場、構成部品別、

2025–2032年 (千台) 221

表147 タイ:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 223

表148 タイ:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 224

表149 インドネシア:流体移送システム市場、構成部品別、

2021–2024年(千台) 226

表150 インドネシア:流体移送システム市場、構成部品別、

2025–2032年(千台) 228

表151 インドネシア:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 229

表152 インドネシア:流体移送システム市場、構成部品別、

2025年~2032年(百万米ドル) 231

表153 ベトナム:流体移送システム市場、構成部品別、

2021–2024年(千台) 233

表154 ベトナム:流体移送システム市場、構成部品別、

2025–2032年(千台) 234

表155 ベトナム:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 236

表156 ベトナム:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 237

表157 フィリピン:流体移送システム市場、構成部品別、

2021–2024年(千台) 239

表158 フィリピン:流体移送システム市場、構成部品別、

2025–2032年(千台) 241

表159 フィリピン: 流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 242

表160 フィリピン:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 244

表161 北米アメリカ:流体移送システム市場、国別、

2021–2024年(千台) 247

表162 北米:流体移送システム市場、国別、

2025–2032年(千台) 247

表163 北米:流体移送システム市場、国別、

2021–2024年(百万米ドル) 247

表164 北米:流体移送システム市場、国別、

2025–2032年(百万ドル) 247

表165 アメリカ:流体移送システム市場、構成部品別、

2021–2024年 (千台) 251

表166 アメリカ:流体移送システム市場、構成部品別、

2025–2032年(千台) 252

表167 アメリカ:流体移送システム市場、構成部品別、

2021–2024年(百万ドル) 254

表168 アメリカ:流体移送システム市場、構成部品別、

2025–2032年(百万ドル) 255

表169 カナダ:流体移送システム市場、構成部品別、

2021–2024年(千台) 257

表170 カナダ:流体移送システム市場、構成部品別、

2025–2032年 (千台) 259

表171 カナダ:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 260

表172 カナダ:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 262

表173 メキシコ:流体移送システム市場、構成部品別、

2021–2024年 (千台) 264

表174 メキシコ:流体移送システム市場、構成部品別、

2025–2032年(千台) 265

表175 メキシコ:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 267

表176 メキシコ:流体移送システム市場、構成部品別、

2025–2032年 (百万米ドル) 268

表177 ヨーロッパ:流体移送システム市場、国別、

2021–2024年(千台) 271

表178 ヨーロッパ:流体移送システム市場、国別、

2025–2032年(千台) 272

表179 ヨーロッパ:流体移送システム市場、国別、

2021–2024年(百万米ドル) 272

表180 ヨーロッパ:流体移送システム市場、国別、

2025–2032年(百万米ドル) 272

表181 ドイツ:流体移送システム市場、構成部品別、

2021–2024年(単位:千台) 277

表182 ドイツ:流体移送システム市場、構成部品別、

2025–2032年(単位:千台) 278

表183 ドイツ:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 280

表184 ドイツ:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 281

表185フランス:流体移送システム市場、構成部品別、

2021–2024年(千台)283

表186 フランス:流体移送システム市場、構成部品別、

2025–2032年(千台) 285

表187 フランス:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 286

表188 フランス:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 288

表189 イタリア:流体移送システム市場、構成部品別、

2021–2024年 (千台) 290

表190 イタリア:流体移送システム市場、構成部品別、

2025–2032年(千台) 291

表191 イタリア: 流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 293

表192 イタリア:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 294

表193 スペイン:流体移送システム市場、構成部品別、

2021–2024年(千台) 296

表194 スペイン:流体移送システム市場、構成部品別、

2025–2032年(千台) 298

表195 スペイン:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 299

表196 スペイン:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 301

表197 英国:流体移送システム市場、構成部品別、

2021–2024年(千台) 303

表198 英国:流体移送システム市場、構成部品別、

2025–2032年 (千台) 304

表199 英国:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 306

表200 英国:流体移送システム市場、構成部品別、

2025年~2032年(百万米ドル) 307

表201 欧州その他地域:流体移送システム市場、

構成部品別、2021–2024年(千台) 309

表202 ヨーロッパその他地域:流体移送システム市場、

構成部品別、2025年~2032年(千台) 311

表203 ヨーロッパその他地域:流体移送システム市場、

構成部品別、2021年~2024年(百万米ドル) 312

表204 ヨーロッパその他地域:流体移送システム市場、

構成部品別、2025年~2032年 (百万米ドル) 314

表205 その他の地域:流体移送システム市場、

国別、2021–2024年(千台) 316

表206 その他の地域:流体移送システム市場、

国別、2025年~2032年(千台) 316

表207 その他の地域:流体移送システム市場、

国別、2021年~2024年(百万米ドル) 317

表208 その他の地域:流体移送システム市場、

国別、2025年~2032年(百万米ドル) 317

表209 南アフリカ:流体移送システム市場、

構成部品別、2021–2024年(千台) 320

表210 南アフリカ:流体移送システム市場、

構成部品別、2025–2032年(千台) 321

表211 南アフリカ:流体移送システム市場、

構成部品別、2021–2024年(百万米ドル) 323

表212南アフリカ:流体移送システム市場、

構成部品別、2025年~2032年(百万米ドル)324

表213 ケニア:流体移送システム市場、構成部品別、

2021–2024年(千台) 326

表214 ケニア:流体移送システム市場、構成部品別、

2025–2032年(千台) 328

表215 ケニア:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 329

表216 ケニア:流体移送システム市場、構成部品別、

2025–2032年(百万米ドル) 331

表217 エジプト:流体移送システム市場、構成部品別、

2021–2024年(千台) 333

表218 エジプト:流体移送システム市場、構成部品別、

2025–2032年(千台) 334

表219 エジプト:流体移送システム市場、構成部品別、

2021–2024年(百万米ドル) 336

表220 エジプト:流体移送システム市場、構成部品別、

2025–2032年 (百万米ドル) 337

表221 主要プレイヤー戦略/勝つための権利、2022–2025 339

表222 流体移送システム市場:競争度合い、2024 341

表223 地域別フットプリント 349

表224 システム種類別フットプリント 350

表225 推進システム種類別フットプリント 351

表226 車両種類別フットプリント 352

表227 スタートアップ/中小企業リスト 355

表228 スタートアップ/中小企業における競争力ベンチマーク 355

表229 流体移送システム市場:製品発売・開発動向(2022-2025年) 357 表230 流体移送システム市場:取引実績(2022-2025年) 358

開発動向、2022–2025年 357

表230 流体移送システム市場:取引動向、2022–2025年 358

表231 流体移送システム市場:拡張計画(2022-2025年) 359

表232 流体移送システム市場:その他の動向(2022-2025年) 360

表233 クーパー・スタンダード:企業概要 361

表234 クーパー・スタンダード:主要流体移送部品供給契約 362

表235 クーパー・スタンダード:提供製品/ソリューション 363

表236 クーパー・スタンダード:製品発売・開発動向 364

表237 クーパー・スタンダード:取引実績 364

表238 クーパー・スタンダード:その他の動向 364

表239 TI フルードシステムズ:会社概要 366

表 240 TI フルードシステムズ:主要流体移送部品供給契約 367

表 241 TI フルードシステムズ:提供製品/ソリューション 368

表 242 TI フルードシステムズ:製品発売・開発動向 369

表 243 TI フルードシステムズ:取引事例 369

表 244 TI フルードシステムズ:事業拡大 370

表 245 住友理工株式会社:会社概要 371

表246 住友理工株式会社:主要流体移送部品供給契約 372

表247 住友理工株式会社:提供製品・ソリューション 373

表248 住友理工株式会社:拡張事業 373

表249 住友理工株式会社:その他の展開 374

表250 パーカー・ハニフィン社:会社概要 375

表251 パーカー・ハニフィン社:提供製品・ソリューション 376

表252 パーカー・ハニフィン社:製品発売・開発動向 377

表253 パーカー・ハニフィン社:取引 377

表254 パーカー・ハニフィン社:事業拡大 377

表255 パーカー・ハニフィン社:その他の動向 377

表256 ゲイツ・コーポレーション:会社概要 379

表257 ゲイツ・コーポレーション:提供製品/ソリューション 380

表258 ゲイツ・コーポレーション:製品発売/開発動向 381

表259 三桜工業株式会社 :会社概要 382

表260 三桜工業株式会社:主要流体移送部品

供給契約 383

表261 三桜工業株式会社:提供製品・ソリューション 384

表262 三桜工業株式会社:その他の開発動向 385

表263 コンチネンタルAG:会社概要 386

表264 コンチネンタルAG:主要流体輸送部品供給契約 387

表265 コンチネンタルAG:提供製品・ソリューション 387

表266 コンチネンタルAG:事業拡大 387

表267 デンソー株式会社:会社概要 388

表268 デンソー株式会社:主要流体輸送部品

供給契約 389

表269 デンソー株式会社:提供製品/ソリューション 389

表270 ハッチンソン:会社概要 390

表271 ハッチンソン:主要流体輸送部品供給契約 390

表272 ハッチンソン:提供製品/ソリューション 391

表273 ハッチンソン:製品発売/開発 391

表274 ハッチンソン:事業拡大 391

表275 ニチリン:会社概要 392

表276 ニチリン:主要流体移送部品供給契約 393

表277 ニチリン:提供製品・ソリューション 393

表278 ニチリン:取引実績 394

表279 臼井株式会社:会社概要 395

表280 臼井株式会社:主要流体移送部品供給契約 395

表281 臼井株式会社:提供製品・ソリューション 396

表282 臼井株式会社:その他の動向 397

表283 コングスバーグ・オートモーティブ:会社概要 398

表284 コングスバーグ・オートモーティブ:提供製品/ソリューション 399

表285 コングスバーグ・オートモーティブ:その他の動向 399

表286 アクウェル:会社概要 400

表287 アクウェル:提供製品・ソリューション 401

表288 アクウェル:事業拡大 401

表289 AKWEL:その他の展開 401

表290 IMPERIAL AUTO:会社概要 402

表291 IMPERIAL AUTO:提供製品・ソリューション 402

表292 インペリアル・オート:取引内容 403

表293 インペリアル・オート:事業拡大 403

表294 ロバート・ボッシュGmbH:会社概要 404

表295 ロバート・ボッシュ社:主要流体移送部品

供給契約 405

表296 ロバート・ボッシュ社:提供製品・ソリューション 405

表 297 ロバート・ボッシュ社:製品発売・開発 405

表 298 ランダー・チューブラー・プロダクツ社:会社概要 406

表299 トリストーン:会社概要 407

表300 フレクシテック:会社概要 408

表301 デルフィンゲン:会社概要 409

表302 タルブロス:会社概要 410

表303 マヌリ・ライコグループ:会社概要 411

表304 グラコ社:会社概要 411

表305 ニューエイジ・産業:会社概要 412

表306 アラモンド・エ・シエ:会社概要 412

表307 カレックス・オート:会社概要 413

表308 アース・ラバーズ:会社概要 413

表309 丸安工業株式会社:会社概要 414

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/